海外消费板块:促消费政策密集发布,关注疫后线下场景恢复

核心观点

1、促消费政策频出,近期多地调整防疫政策,提振市场信心

防疫政策迎来调整,人员流动有序恢复;6月28日发布的第九版新冠肺炎防控方案发布优化调整风险人员的隔离管理期限和方式,统一封管控区和中高风险区划定标准,避免政策层层加码,不一致的措施限期清理。

餐饮方面,上海自6月29日起将有序放开餐饮堂食;旅游方面,出行限制逐步放松,暑期出游旺季将至,跨省跟团游预订量明显恢复。北京环球度假区、上海迪士尼乐园将恢复运营。

5月下旬以来各类促消费政策举措密集出台,地方政府积极出台促消费政策,我们预计后续地方促消费举措还会出现,加大对区域内消费的提振力度是保障地区经济恢复和稳增长的关键。

2、回顾近期消费数据:5月线上零售恢复明显,“618”大促呈现弱复苏

2、回顾近期消费数据:5月线上零售恢复明显,“618”大促呈现弱复苏

复工复产主题下,受益于供应链和物流改善等因素,5月社会消费品零售总额总体改善。从结构看,商品消费修复较快,线下餐饮恢复缓慢,仍然处于较低位置。5月电商消费触底反弹,考虑到“618”购物节占6月实物商品网上零售额比例较高,我们预计6月实物商品网上零售额相比4、5月份将进一步恢复。

回顾618大促数据,整体呈现弱复苏,GMV增速趋缓,综合电商略低于预期,直播电商高增长。2022年“618”期间(2022年5月31日20:00-2022年6月18日24:00)全网GMV达6959亿元,同比增长8.2%。

3、下半年消费复苏方向相对确定,但仍存在部分制约因素

3、下半年消费复苏方向相对确定,但仍存在部分制约因素

随着各地消费提振政策陆续落地,疫情影响缓解,消费行业景气度明显回升,部分优质消费企业还处于估值底部。经济承压背景下,下半年消费复苏主题相对确定,复苏进程将是持续性的核心因素。大方向确定下,仍存在部分制约因素,如一季度市场主体退出现象增多,失业率上升制约可支配收入,居民消费意愿下降,观望情绪谨慎,该部分不利因素短期难以迅速扭转,一定程度上制约本轮消费复苏的反弹力度。

投资建议

可选消费疫后弹性更大,建议重点关注线下场景恢复。疫情期间,可选消费和必需消费均受到较大冲击,但总体上可选消费品利润波动更大,特别是线下场景消费,后疫情期间弹性更大。

疫情冲击过后,线下消费场景的复苏会逐步启动,具体来看,运动服饰、餐饮、旅游出行与酒店有望体现出更大的恢复力。(1)运动鞋服:政策助力行业高景气,国产运动品牌依然保持稳健向好的发展势头,受益消费场景放开户外运动需求增加。(2)餐饮:多地疫情好转带动下游餐饮业态快速恢复,上海放开堂食提振市场信心,待场景完全打开,前期消费者受抑制的需求有望迎来释放。(3)旅游出行与酒店:暑期旅游旺季即将来临,携程旅行预定量和海南机场客流量显示旅游市场加速回暖,市场出清利好龙头。

风险提示

疫情反复,疫后恢复不及预期,消费者信心不足

正文

正文

1、促消费政策频出,近期多地调整防疫政策,提振市场信心

6月28日发布的第九版新冠肺炎防控方案发布优化调整风险人员的隔离管理期限和方式,统一封管控区和中高风险区划定标准,避免层层加码。其中将密切接触者、入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”;密接的密接管控措施从“7天集中隔离医学观察”调整为“7天居家隔离医学观察”,第1、4、7天核酸检测。统一使用中高风险区的概念,形成新的风险区域划定及管控方案。国家卫健委强调各地各部门严格执行《新型冠状病毒肺炎防控方案(第九版)》,把该管住的坚决管住,该落实的坚决落实,该取消的坚决取消,不一致的措施限期清理。

近期多地防疫政策调整,人员流动有序恢复。据不完全统计:1)合肥暂停常态化核酸检测。2)浙江杭州自6月25日零时起,常态化核酸检测频次从72小时延长至7天;浙江舟山24日宣布暂停市民7天1次的常态化核酸检测。3)6月22日,湖北宣布全省将核酸检测“三天一检”调整为“五天一检”。4)海南放宽入岛限制,6月22日起非涉疫区人员来琼仅需落地核酸以及7天自我健康监测,京沪非中高风险街道人员入琼无需再进行集中隔离,上海仅静安、宝山、普陀仍被列为“一般涉疫区”,实行3天居家健康监测。

餐饮方面,上海自6月29日起将有序放开餐饮堂食。自6月29日起,辖区内无中风险地区且近一周内无社会面疫情的街镇,有序放开餐饮堂食。恢复餐饮堂食的具体区域,由各区政府综合评估疫情防控形势后确定。

旅游方面,出行限制逐步放松,暑期出游旺季将至,跨省跟团游预订量明显恢复。6月25日起,北京环球度假区将逐步恢复限流开放。上海迪士尼乐园将于6月30日恢复运营。端午节开始,各地纷纷出台支持文旅恢复发展的利好政策,助力文化和旅游市场复苏。5月31日,文旅部印发通知,将跨省团队旅游“熔断”区域进一步精准到县(市、区、旗)域,多地发放文旅消费券,激发文旅市场活力。

5月下旬以来各类促消费政策举措密集出台,中央促消费重点在汽车和家电,地方促消费重在汽车、家电、文旅、餐饮。地方政府积极出台促消费政策,政策数量较多,涉及范围广,主要采取发放消费券的形式,针对家电、汽车、家具、商超的消费进行一次性补贴或满减优惠。我们预计后续地方促消费举措还会出现,北京、上海等一线城市进入后疫情时期,加大对区域内消费的提振力度是保障地区经济恢复和稳增长的关键

2、5月线上零售恢复明显,“618”大促呈现弱复苏

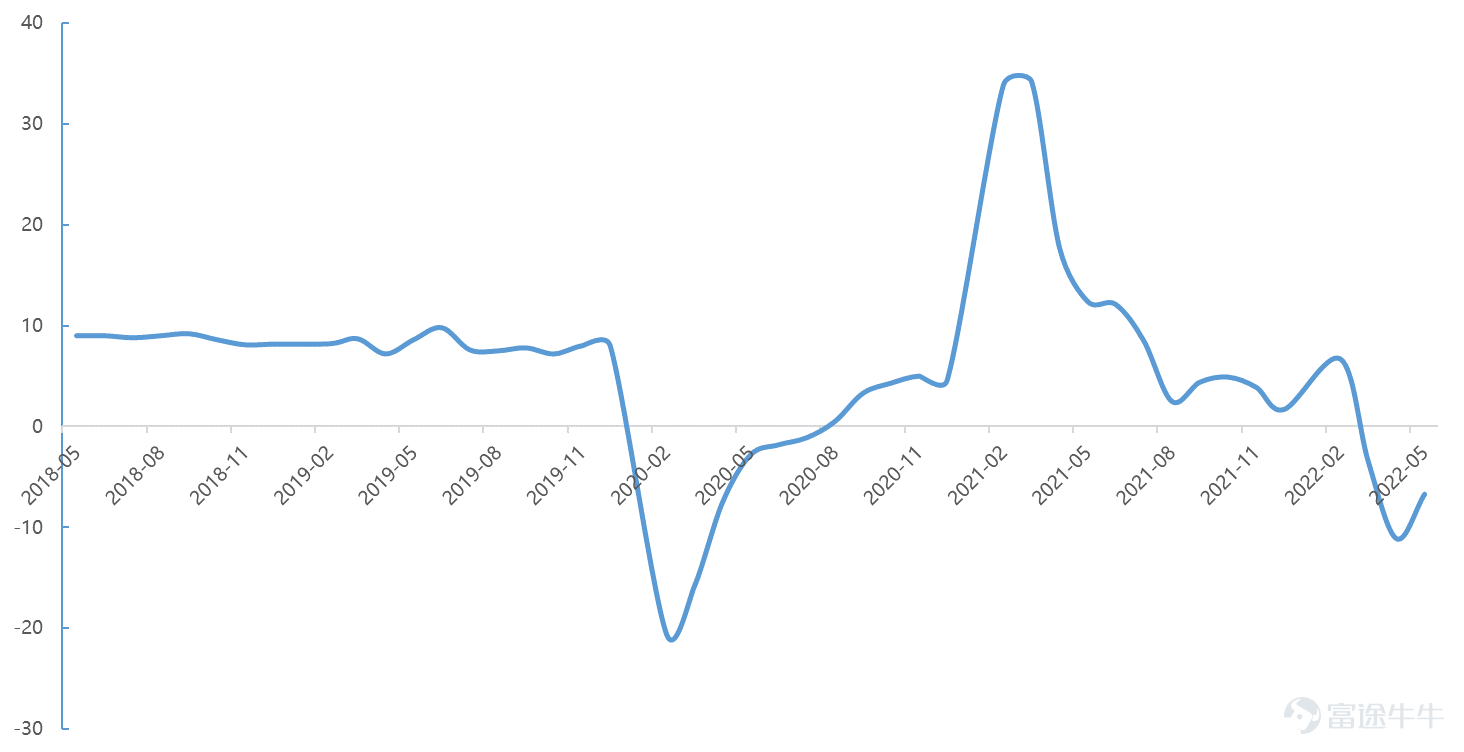

5月復工復產主題下,受益於供應鏈和物流改善等因素,社會消費品零售總額總體改善,但依舊偏弱。6月15日,國家統計局公佈2022年5月社零數據。2022年5月,我國社零總額爲3.35萬億元,同比-6.7%(4月爲-11.1%),降幅環比收窄,消費需求有所改善;除汽車外的消費品零售額爲3.04萬億元,同比-5.6%。

從結構看,商品消費修復較快,線下餐飲恢復緩慢,仍然處於較低位置。5月商品零售額同比-5.0%, 降幅環比收窄4.7%;餐飲收入同比-21.1%,降幅環比收窄1.6%,防疫政策下線下場景還有一定缺失。

從品類看,必選消費表現較好,可選消費依舊疲軟:5月社零中15個品類中僅糧油食品、菸酒飲料、藥品、石油製品實現正增長,這些品類都具備剛需、即時消費的特性,可選消費品中的服裝類、化妝品類、金銀珠寶類、家電音像類增速仍然爲負,但降幅有所收窄。

圖:社會消費品零售總額當月同比,%

圖:分品類限額以上商品零售額當月同比,%

5月電商消費觸底反彈,考慮到“618”購物節佔6月實物商品網上零售額比例較高,我們預計6月實物商品網上零售額相比4、5月份將進一步恢復。5月實物商品網上零售額增速率先轉正,同比增速爲+14.3%、受益於快遞恢復及居民消費恢復性反彈。

圖:實物商品網上零售額及同比增速,億元

回顧618大促數據,整體呈現弱復甦,GMV增速趨緩,綜合電商略低於預期,直播電商高增長。根據星圖數據,2022年“618”期間(2022年5月31日20:00-2022年6月18日24:00)全網GMV達6959億元,同比增長8.2%(用去年綜合+直播電商與今年全網GMV口徑計算得來)。其中,綜合電商GMV達5826億元,同比增長0.7%(21年增速爲26.5%);直播電商1445億元,同比增長124%,佔比全網銷售額達到20.8%,同比增長9.7%。

圖:618期間綜合電商交易額及其增速,億元

“618”期間必選類目清潔洗護表現較好,體育用品增長較快,美妝等時尚類可選消費出現下滑。補貼政策刺激下,家電爲代表的大件可選消費回補。今年“618”期間洗護清潔/方便速食全渠道銷售額同比+33.7%/+27.5%,而美妝護膚/香水彩妝銷售額分別同比-18.9%/-22.1%。全網家電品類同比增長6.7%,得益於補貼政策加碼以及疫情期間被抑制的家電需求釋放,今年3-5月家電都爲負增長;運動戶外品類全網銷售額達人民幣249億元,同比增長約9%,618期間的強勁復甦可以更有效地抵銷疲弱的線下表現。

圖:重點品類618期間銷售額同比增速,%

3、消費方向相對確定,但仍存在部分制約因素

隨着各地消費提振政策陸續落地,疫情影響緩解,消費行業景氣度明顯回升,部分優質消費企業還處於估值底部。經濟承壓背景下,下半年消費復甦主題相對確定,復甦進程將是持續性的核心因素。

大方向確定下,下半年消費復甦仍存在部分制約因素。如一季度市場主體退出現象增多,失業率上升制約可支配收入,居民消費意願下降,觀望情緒謹慎,該部分不利因素短期難以迅速扭轉,一定程度上制約本輪消費復甦的反彈力度。5月份城鎮調查失業率達5.9%,接近上一輪疫情衝擊高點,居民人均可支配收入與失業率之間存在顯著的負相關關係,未來收入的不確定性已經影響到了居民的消費決策。

消費者謹慎情緒觀望,“618”期間過半品類客單價下滑。根據魔鏡情報的數據,不同於2021年“618”各品類客單價的上漲全線,今年“618”期間天貓TOP10品類中過半的品類客單價出現下滑。

圖:消費復甦影響因素拆解

圖:中國城鎮失業率,%

4、可選消費疫後彈性更大,建議重點關注線下場景恢復

疫情期間,可選消費和必需消費均受到較大沖擊,但總體上可選消費品利潤波動更大。必選消費板塊具有防禦性屬性,需求相對穩定,但在復甦階段缺乏高增長潛力,且由於疫後居家場景的減少,部分在疫情期間由於囤貨意願而購買的必需消費品,疫後可能因爲更高的庫存而需求下跌。

圖:消費復甦對消費品影響拆解

而可選消費彈性更大,我們更加看好可選消費在疫後的復甦表現,尤其是線下消費場景的復甦會逐步啓動,具體來看,運動服飾、餐飲、旅遊出行與酒店有望體現出更大的恢復力。

運動鞋服:政策助力行業高景氣,國產運動品牌依然保持穩健向好的發展勢頭,受益消費場景放開戶外運動需求增加。6月24日修訂通過的《體育法》從政策法規上繼續助力體育產業及相關運動鞋服行業發展,“618”期間運動鞋服中Nike、安踏表現突出,均取得翻倍以上同比增長,分別同比+218%/+136%, 李寧、特步分別同比+10%和+23%,運動服飾賽道成長性凸顯,結合疫情後居民健康意識增強,運動服飾有望迎來較快復甦,後續隨修復進程逐步推進。建議關注李寧(02331.HK)、安踏體育(02020.HK)、特步國際(01368.HK)

餐飲:多地疫情好轉帶動下游餐飲業態快速恢復,上海放開堂食提振市場信心,待場景完全打開,前期消費者受抑制的需求有望迎來釋放。5月餐飲行業由於部分地區疫情影響,仍處承壓狀態,部分餐飲企業估值仍處於低位。建議關注單店模型高效、處於成長期的九毛九(09922.HK)。

旅遊出行與酒店:暑期旅遊旺季來臨和限制放寬,攜程預定量顯示旅遊市場加速回暖。據攜程數據顯示,截至6月21日,近一週暑期跨省跟團遊預訂量周環比增長291%,暑期跨省酒店預訂周環比增長151%,攜程6月日均訂單量已趕超去年同期。旅行限制放開後,6月13日至6月19日海南機場客流爲42.7萬人次,環比上漲18.24%,恢復至2019年同期水平的62.04%,爲1個月前客流水平的152.60%。

疫情三年對酒店行業造成長時間的影響,疫情加速行業出清,龍頭企業憑藉抗風險能力逆勢拓店,連鎖化率和集中度都得到較大提升。在促消費政策的刺激和疫情影響減弱的背景下,此前受疫情衝擊較大的酒店行業預計將迎來拐點;另一方面疫情帶來消費者習慣改變,消費者衛生、安全意識增強,品牌化連鎖酒店成爲優先選擇,連鎖酒店龍頭或將受益。建議關注酒店龍頭華住集團(01179.HK)、錦江酒店及景區娛樂行業。

風險提示

風險提示

疫情反覆,疫後恢復不及預期,消費者信心不足

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

19