港A股新冠治療概念震盪走強!

概念股就像是一陣風,請謹慎出手

“新冠藥”的市場,說不好能有多大,但在國內疫情還處於嚴峻的當下,資本市場還是看好的。

5月11日,港A股新冠治療概念拉升,港股方面復星醫藥$復星醫藥 (02196.HK)$漲超11%,君實生物漲超5%;A股方面,新華製藥$新華製藥 (000756.SZ)$、華潤雙鶴漲停,山河藥輔漲超12%,復星醫藥、上海醫藥$上海醫藥 (02607.HK)$漲超6%,悅康醫療、聯盛化學等跟漲。

雖然相關概念牛股層出不窮,但最值得一提還是華潤雙鶴。此前,因爲在傳和真實生物的合作,華潤雙鶴兩個月內股價漲了135%。等華潤雙鶴在衆望所歸中拿下真實生物,更是不少股民高呼,“接下來就等着數板了”。截止11日上午休市,華潤雙鶴總市值已破380億元。

值得注意的是,華潤雙鶴並不是唯一一家與真實生物達成合作的公司。4月26日,新華製藥發出公告稱,與真實生物戰略合作,拿下阿茲夫定生產經銷權,當天股價10%漲停,此後錄得連續6個漲停。

從整體表現看,華潤雙鶴近兩年的業績簡直令人堪憂。

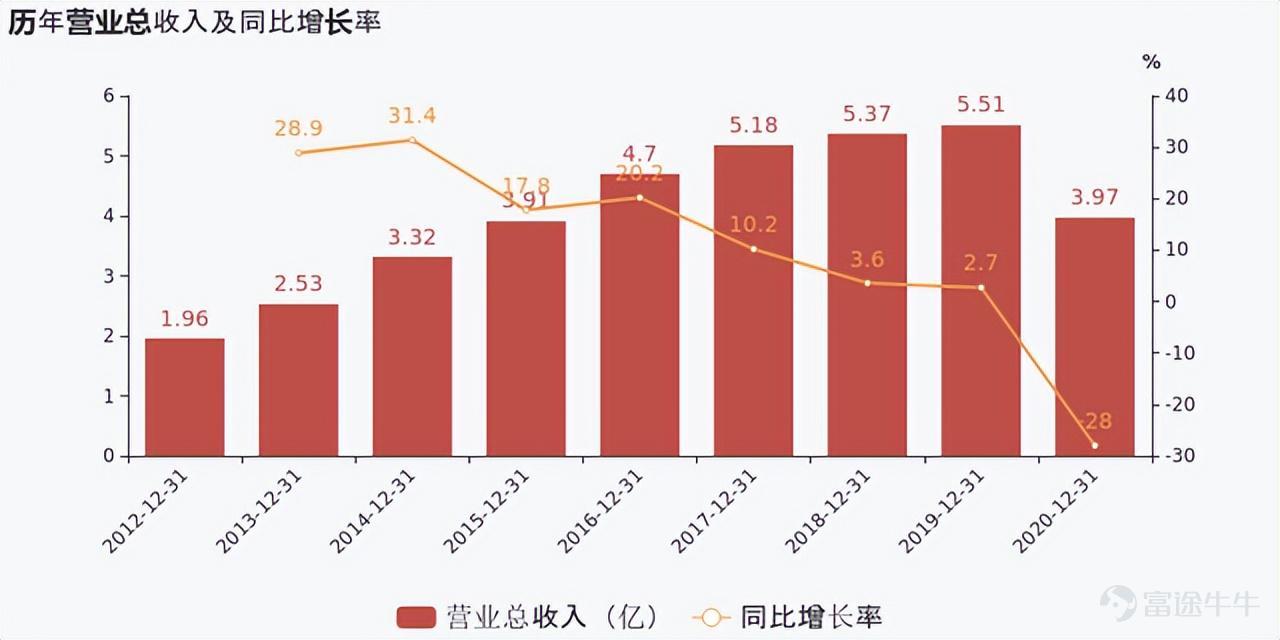

根據公開資料顯示:2020年,華潤雙鶴歸屬於上市公司股東的淨利潤約爲10.05億元,同比下降4.74%;營業收入約爲85.04億元,同比下降9.35%;基本每股收益盈利0.9635元,同比下降4.74%。

一年後,華潤雙鶴的淨利非但沒有止跌,反而進一步擴大。業績數據顯示,2021年,華潤雙鶴實現營業收入91.12億元,同比增長7.14%;歸母淨利潤9.36億元,同比下降6.91%;對此,公司解釋稱慢病領域的部分產品因爲集採,價格降幅較大,導致的利潤下滑。

爲了減輕集採帶來的資金流壓力,“拯救”其持續下滑的淨利潤,華潤雙鶴持續壓縮費用支出。2019-2021年,公司銷售費用分別爲37.3億元、30.29億元、28.07億元,2021年相比2019年減少24.75%。

從細項科目來看,在這3年期間,職工薪酬從6.85億元下降至3.95億元,會議費從4.73億元下降至7125萬元,市場推廣費從3.92億元直接減少爲零支出,廣告宣傳費從1.04億元下降至2710萬元。

在研發投入會計處理方面,華潤雙鶴採取了更爲激進的會計政策。公司2020年研發投入4.11億元,其中資本化研發投入1.2億元,研發投入資本化的比重爲29.21%;2021年研發投入6.4億元,其中資本化研發投入2.3億元,研發投入資本化的比重爲35.98%。

再加上國產新冠口服藥上市日臨近,華潤雙鶴也選擇從中分一杯羹。在這種情況下,2022年第一季度確實淨利潤有所增長。

數據顯示,截至2022年一季度末,華潤雙鶴實現營業總收入25.18億元,同比增長4.59%;歸母淨利潤3.32億元,同比增長15.99%;扣非淨利潤3.18億元,同比增長19.48%;經營活動產生的現金流量淨額爲1.80億元,同比下降44.34%。

但從2022年第一季度華潤雙鶴的各項業務毛利率數據來看,下跌趨勢依舊未能好轉。

華潤雙鶴押寶“新冠藥”,確實在短時間內爲公司業績增長打開了一扇新的窗戶。然“概念股,一陣風”,目前的華潤雙鶴在業績上依舊沒有改觀,市場確實也沒有太多的信心與太長的時間等待。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(13)

發表評論

34

28