美團Q4財報出爐,股價大幅拉升

虧損雖骨感,美團的本地生活霸主夢卻依然豐滿 | 言財深度

2月份以來,美團$美團-W (03690.HK)$在一系列事件的衝擊之下,迎來了上市以來最黑暗的兩個月。2月18日,商務部號召外賣平台企業針對疫情嚴重地區的外賣商家降低費用引發市場的恐慌,從那時開始,美團開啓了一波快速振幅高達60%的暴跌,期間又出現了人大代表喊話年輕人應該進工廠而不是送外賣的熱搜,一度又將美團推到風口浪尖。三月以來,因爲全國各地的疫情散發,導致美團現金奶牛到店業務受影響嚴重,基本面的擔憂又加速了一輪跌勢。

過去一年,美團的日子不可謂不難過,在反壟斷的壓力之下,美團頗有變身「過街老鼠」的意味,人人喊打。這對於年輕的美團來說,是陣痛,也是經歷,經歷了巨額的反壟斷罰款,也着力整改了二選一行爲,也不斷響應國家的號召,實質性落實降費措施。

在當下疫情多點爆發的大背景下,美團依然用自己的行爲在爲城市的正常運轉貢獻自己的價值,這種價值是維持整個城市高效運轉的基礎之一,因爲疫情很多城市「慢下來」了,但是美團依然在「熱火朝天」運轉着。

站在當前時點,跌破萬億的美團,還值得看好嗎?本地生活霸主的無邊界擴張已經徹底結束了嗎?這或許是當下大家最關心的問題。

我們認爲美團的核心商業根基並未被動搖,主要觀點如下:

1. 疫情之下,本地生活「數字化」進程明顯加快,這個過程是不可逆的,美團仍將深度受益於這一趨勢:疫情爆發以來的兩年,美團的B端與C端的滲透率都在快速提升,截止到4季度,美團的交易用戶數6.9億,相較於疫情前增長了2億多,用戶數增長超過50%,而B端的商戶數也在穩步提升,用戶數的提升給了美團更多變現的可能,而從經營數據來看,不論是單用戶年均購買次數還是貨幣化率都在不斷向好,並沒有受到太大的影響,美團的背後是整個生活數字化轉型的大趨勢浩浩湯湯不可逆。

過去一年,美團的日子不可謂不難過,在反壟斷的壓力之下,美團頗有變身「過街老鼠」的意味,人人喊打。這對於年輕的美團來說,是陣痛,也是經歷,經歷了巨額的反壟斷罰款,也着力整改了二選一行爲,也不斷響應國家的號召,實質性落實降費措施。

在當下疫情多點爆發的大背景下,美團依然用自己的行爲在爲城市的正常運轉貢獻自己的價值,這種價值是維持整個城市高效運轉的基礎之一,因爲疫情很多城市「慢下來」了,但是美團依然在「熱火朝天」運轉着。

站在當前時點,跌破萬億的美團,還值得看好嗎?本地生活霸主的無邊界擴張已經徹底結束了嗎?這或許是當下大家最關心的問題。

我們認爲美團的核心商業根基並未被動搖,主要觀點如下:

1. 疫情之下,本地生活「數字化」進程明顯加快,這個過程是不可逆的,美團仍將深度受益於這一趨勢:疫情爆發以來的兩年,美團的B端與C端的滲透率都在快速提升,截止到4季度,美團的交易用戶數6.9億,相較於疫情前增長了2億多,用戶數增長超過50%,而B端的商戶數也在穩步提升,用戶數的提升給了美團更多變現的可能,而從經營數據來看,不論是單用戶年均購買次數還是貨幣化率都在不斷向好,並沒有受到太大的影響,美團的背後是整個生活數字化轉型的大趨勢浩浩湯湯不可逆。

2. 本地生活霸主,高頻打低頻的流量生態閉環,仍然完好,競爭格局在資本湧入少了以後反而優化了:美團的邊界在不斷拓展,從到店業務到外賣再到社區團購,美團一步步搭建堅固的商業基礎,就是在21年這樣艱難的時刻,美團的社區團購依然在大力投入,而且在反壟斷加劇之下,包括橙心優選、興盛優選、十薈團等社區團購參與者相繼折戟,美團社區團購依然保持穩健增長。只要美團的底層生態邏輯沒有變,未來的美團仍將深度受益於居民整體收入收入的不斷提升,畢竟美團已經是社零的最重要的一份子。

3. 到店現金奶牛業務仍保持穩定的增長,持續提升份額,而社區團購大戰結果基本上明確了,美團優選領先:在高壓之下,美團外賣業務保持非常不錯的韌勁,外賣整體的貨幣化率還在提升,而社區團購的虧損也在收窄,我們判斷社區團購的競爭已經接近尾聲,美團無疑是當下最大的勝利者。

接下來,我們從美團最新發布的業績中來尋找一些答案。

接下來,我們從美團最新發布的業績中來尋找一些答案。

21Q4業績總體超市場預期,悲觀中彰顯頑強

從彭博一致預期上來看,美團這一季度業績在收入端方面全部符合預期。在利潤端則比較大幅度的超預期,主要超預期的點在於外賣的經營利潤以及創新業務的虧損程度。這就定調了美團這季度的業績總體情況,是非常不錯的。

從四季度的業績來看,有以下幾點是值得重視的:

從四季度的業績來看,有以下幾點是值得重視的:

第一,B和C 兩端的滲透率進一步提升:交易用戶數畢竟7億大關,而B端商戶數量依然在穩步增長

首先,我們來看美團的各項經營數據,這些數據是我們觀察美團在擴張期的重要指標,也是觀察美團收入質量和虧損去向的參考。

美團四季度的交易用戶數再一次提升,該季度新獲得交易用戶2300萬,達到6.9億。 6.9億,在短期內,在目前國內的互聯網滲透情況下,美團基本覆蓋掉所有他可能覆蓋到的用戶了。交易用戶數在21年能夠告訴增長的原因在於社區團購對低線城市的滲透,以及對那些大媽大爺(基本不使用外賣以及不會使用到店業務的年齡偏大的人)的滲透。

目前在獲得了他們這群用戶後,美團社區團購也基本覆蓋到了所有地區了,大規模打廣告、補貼獲客的階段差不多結束,伴隨着反壟斷、反不正當競爭等政策高壓的情況下,和拼多多的策略類似,再進一步獲客的邊際效應可能遠遠不及挖掘現有在手用戶的更深層次消費需求來的高。

因此美團的新增用戶數逐季度下降,也可以理解,並非是非常不好的關注點。

目前在獲得了他們這群用戶後,美團社區團購也基本覆蓋到了所有地區了,大規模打廣告、補貼獲客的階段差不多結束,伴隨着反壟斷、反不正當競爭等政策高壓的情況下,和拼多多的策略類似,再進一步獲客的邊際效應可能遠遠不及挖掘現有在手用戶的更深層次消費需求來的高。

因此美團的新增用戶數逐季度下降,也可以理解,並非是非常不好的關注點。

從活躍商家上來看,這個數據可能和大家的基本概念非常相悖。疫情後美團的活躍商家數開啓了高速增長,並且再今年2季度開始保持着每個季度50萬以上的提升。而且我記得,二季度是市場監管總局反二選一的季度吧,反下來的結果是,餓了麼和口碑等這些靠給回扣、給紅包等方式誘惑商家二選一的平台反而失去了對商家的吸引力從而商家們用腿投票,上個美團平台一起搞搞看。

我們一直強調過美團雖然是個B2B2C的平台,但是他也算是餐飲和服務行業最大的SaaS提供商,只不過他不收SaaS的訂閱費,而是通過佣金抽成的方式來賺錢。

以下是美團業績中自己寫的內容:

以下是美團業績中自己寫的內容:

「在商家端,我們繼續通過提供綜合服務及在線營銷工具,幫助數百萬餐廳實現數字化運營,為商家帶來更多的業務量,在這個充滿挑戰的環境下助力商家創收。由於能夠有效促進消費者需求,越來越多的商家開始使用我們的在線營銷產品,並加強其線上推廣力度。」

「我們加強對全國低綫城市的滲透,擴大覆蓋範圍,幫助加快服務欠發達市場的數字化轉型。休閒娛樂、健身、養老服務、醫療及寵物服務等品類增長勢頭強勁;而手工活動、錄音棚、光影互動館、減壓體驗館等品類成為新的消費趨勢。此外,我們持續為各類商家推出定製化產品和服務,幫助商家提升在線運營水平。」

提升低線城市的數字化運營手段,給他們優質的營銷工具,給各類商家推出定製化產品和服務,這操作跟美國最優秀的PLG的SaaS公司一樣溜了吧,講真美團要是沒素質一點或者說轉變下收入方式搞個訂閱費收入,是不是立馬30倍PS就來了啊。

而且,這種對低線城市的商家的扶持,免費給服務只希望能夠在成交額中抽一定比例的提成,這在某種程度上也是在踐行「共同富裕」,讓信息技術惠澤更多的群體。

而且,這種對低線城市的商家的扶持,免費給服務只希望能夠在成交額中抽一定比例的提成,這在某種程度上也是在踐行「共同富裕」,讓信息技術惠澤更多的群體。

如何判斷美團能夠挖掘消費者更深層次的消費需求和使用粘性,就看每個交易用戶平均年交易數。

四季度,該交易數達到每個美團用戶每年使用35.8次,在20年Q2開始穩步逐季度提升。我們看到19年Q4有一個高點,然後再20年Q1和Q2開始下滑,主要原因在於疫情無法外出消費。然後隨着大規模封鎖結束後,該平均年交易數提升,並且隨着美團社區團購的新人群獲取,總交易用戶數也提升,美團迎來了新冠疫情紅利的高速發展階段。

但是毫無疑問,從用戶數和交易數上來看,很難再複製上個階段如此高的增長了,天時地利人和的那種增長,因此400塊以上的美團的高估值,預計在未來一段時間都很難會在遇見到。這裏也不得不提醒了我們,在公司天時地利人和的高增長階段是不可線性外推的。

四季度,該交易數達到每個美團用戶每年使用35.8次,在20年Q2開始穩步逐季度提升。我們看到19年Q4有一個高點,然後再20年Q1和Q2開始下滑,主要原因在於疫情無法外出消費。然後隨着大規模封鎖結束後,該平均年交易數提升,並且隨着美團社區團購的新人群獲取,總交易用戶數也提升,美團迎來了新冠疫情紅利的高速發展階段。

但是毫無疑問,從用戶數和交易數上來看,很難再複製上個階段如此高的增長了,天時地利人和的那種增長,因此400塊以上的美團的高估值,預計在未來一段時間都很難會在遇見到。這裏也不得不提醒了我們,在公司天時地利人和的高增長階段是不可線性外推的。

外賣業務來看,外賣總GTV的增速出現了下滑,並且是逐個季度下滑,錄得20.69%。其中兩個原因:

l 疫情導致的低基數效應是的一季度和二季度的增速高得離譜

l 宏觀經濟不好,消費增速本身很差,社零增速在21年10-12月分別爲4.9%、3.9%、1.7%,合併的話四季度同比爲3.46%。美團對比大盤還是盤盈了將近17個百分點

如此說來,外賣佔所有消費者的吃飯比重還在提升,外賣滲透率進一步提升。但是我們反觀餓了麼,從阿里的本地生活業務中可以看出一些端倪,阿里本地生活業務本季度合併了高德和飛豬,並且高德在三季度開始擴展打車業務,再這樣的情況下本地生活Q4的增速在才20%左右,因此看得出美團的市佔率還在進一步提升,壓縮着餓了麼的生存空間。

如此的外賣GTV增速,進行拆分的話,主要還是來自於外賣訂單量的增加,而不是由單均GTV的提升。

從單均GTV來看,基本穩定不變了,保持在48元-49元之間,看樣子確實很難再一次突破50元的關口。當然,不排除今年通脹壓力是的單均GTV的提升是由通脹帶來,而不是每個訂單點的東西變多,那麼很可能在我們現在觀察到的穩定單均GTV在48-49元的情況下,通脹導致的價格提升會降低日均外賣交易數。

從日均外賣交易數來看,其趨勢和外賣總GTV相似,根據公司的說法,訂單數量提升是現在加入了早餐、下午茶和宵夜。外賣不再只是送飯了,還可以送奶茶,送烤串、送小龍蝦。當然這也是隨着年輕人的消費習慣變遷而變遷的,下午茶和宵夜在大家消費能力提升的過程中滲透率也在提高,因此四季度和今年的一季度很可能也可能因宏觀變差導致的消費降級,從小龍蝦變自嗨鍋。

在昨晚的業績電話會上,管理層說,現在日均訂單的峯值超過了5000萬單,展望未來的話,公司希望能夠做到日均1億單的水平,到店業務做到日均1000萬單的水平。我們粗略的估算一下,日均1億單外賣,代表1億個人的吃飯問題。到店是三五成群的好友出去聚餐出去玩,粗略算取3個人代表3000萬人。加起來的話,等於美團這個平台一天解決13000萬人的吃飯玩樂問題,佔現有總用戶數的1/5。其實不難實現。

最後一項就是酒店的間夜量。該季度酒店間夜量同比有小幅度的下滑,其實原因也很簡單就是疫情導致部分地區封鎖和降低消費者的出行慾望。同比下降的幅度並不大,從20年Q4的119.70百萬下降到了115.30百萬。

這個下降幅度其實不大,跟OTA同行比的話,同程旅遊的GTV同比下滑了11%,攜程的GTV同比下滑了14%。雖然用間夜量和別人的GTV比有點不合適,但是看得出行業如此也是沒辦法,美團下滑幅度看起來沒有兩位同行那麼驚人。

第二,終於選擇不對用戶那麼「好」了,用戶補貼降低以後,外賣利潤率繼續起飛

在伴隨着各方要求美團對商家進行降費的聲討中,市場都在擔心美團外賣的利潤率將會進一步惡化。然而大家進一步的去深挖外賣的UE後發現美團對用戶太好了,因此市場期待什麼時候美團能別對用戶那麼好,把利潤做起來。四季度的這份業績美團就用數據告訴大家答案,就是從這個季度開始降費開始,把利潤從用戶手上重新分配給商家和美團自身。

首先是外賣收入。本季度餐飲外賣收入爲261.27億,同比增長21.30%。收入同比比GTV同比稍微高了一點點,也就不到1%。整體Take rate比去年四季度高了0.1%。

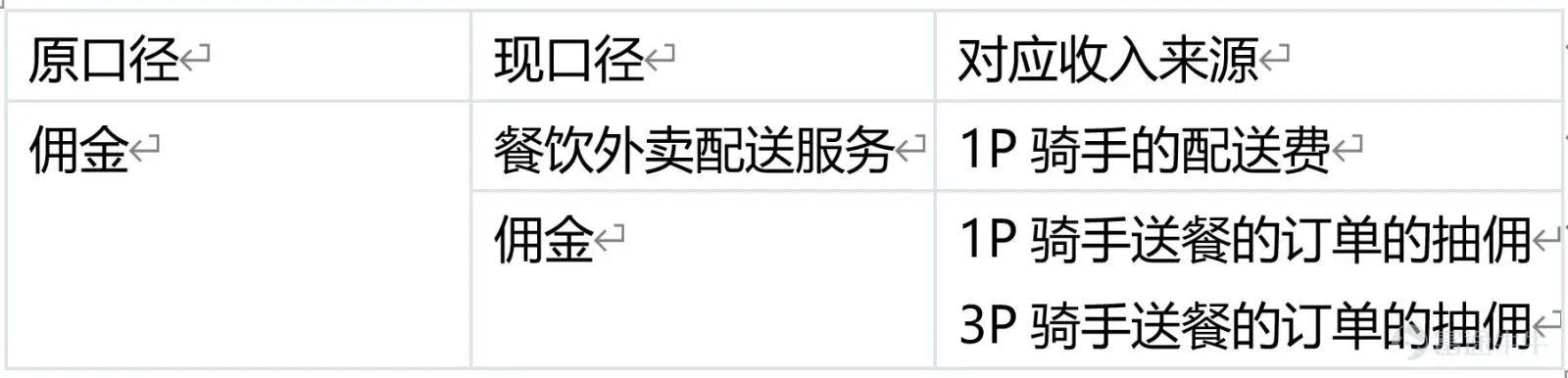

對餐飲外賣收入進行拆分的話,這個季度開始美團將原來的佣金收入口徑進一步拆成了佣金收入和餐飲外賣配送收入。並且也給市場明確了這兩個收入的來源:

因此,我們可以詳細的看到,美團實際的抽傭率到底是多少,也算是堵住了一些一天到晚噴美團吸血鬼的人的嘴。

我們看到實際抽傭率的話,該季度爲4.12%,比去年的3.86%提高了0.26%。全年來看的話,21年實際抽傭率爲4.07%,比20年高了0.29%。也就是說平均一張訂單GTV爲48塊錢,美團實際抽傭了1.98,比去年同期高了0.12元。

我們看到實際抽傭率的話,該季度爲4.12%,比去年的3.86%提高了0.26%。全年來看的話,21年實際抽傭率爲4.07%,比20年高了0.29%。也就是說平均一張訂單GTV爲48塊錢,美團實際抽傭了1.98,比去年同期高了0.12元。

另一部分就是配送收入。美團開始在全國推行透明化配送收費制度,根據配送距離、天氣等因素來告訴商家和消費者明確的配送服務的收費規則,並且已經推廣到了大部分地區。本季度美團也開始將配送服務這塊的收入和成本單獨列出,實現透明化。

將收入和成本進行對比,可以看到配送服務這塊收入,美團一直都是入不敷出,至少在他披露的四個時期的數據來看是這樣的。其中,21年四季度這塊補貼了騎手超過40億,21年全年補貼了超過127億。

實現了透明化制度後,騎手的收入明確化,預計美團補貼的幅度也有望進一步下降,並且從實際數據來看,商家的配送費用也得到了下降。單均騎手成本從去年四季度的4.88元下降到了4.68元。

然後是另一塊佔外賣業務的大頭,在線營銷收入,該季度在線營銷收入錄得32.23億元,佔總餐飲收入比重進一步提升,達到12.34%。這塊業務主要是商家通過參與活動,或者買排名等增加自己門店的曝光量,以及參與滿減活動提高用戶的每單外賣金額。收入的提升,其一是總GTV的提高,其二是廣告貨幣化率的提升。這塊收入是美團的高毛利業務,佔比的提升進一步釋放了美團外賣的營業利潤。

貨幣化率提升,表明商家更願意在美團平台上參與活動以及打廣告。而這一點或許也是商家們最爲詬病的地方,參加活動後,算的自身實際收入降低,導致自己入不敷出。不參加的話,其他商家又在參加,自己的訂單量下降明顯。其實,只要監管能夠控制住美團的地區經理不要惡意將不參加活動的商家降權的話,這種活動成爲了所有商家開源的工具,公開的市場化競爭環境下,這也是無可厚非,因爲派傳單、吆喝、線下活動會員卡衝1000送200,其實都與美團上的在線營銷費用大同小異。

利潤率方面,該季度美團外賣業務的經營利潤率重回到5%以上,達到了6.6%:

同比來看的話,經營利潤從20年Q4的882.4百萬增加了96.7%至21年同期的17億元,經營利潤率從4.10%提升到了6.64%,主要原因是交易筆數的增加、外賣騎手的季節性激勵減少以及在線營銷服務的收入貢獻。環比來看的話,經營利潤從21年Q3的876.1百萬元增長至17億元,經營利潤率從0.33%提升到6.64%,主要由於用戶激勵減少及餐飲外賣騎手季節性減少所致。

同比來看的話,經營利潤從20年Q4的882.4百萬增加了96.7%至21年同期的17億元,經營利潤率從4.10%提升到了6.64%,主要原因是交易筆數的增加、外賣騎手的季節性激勵減少以及在線營銷服務的收入貢獻。環比來看的話,經營利潤從21年Q3的876.1百萬元增長至17億元,經營利潤率從0.33%提升到6.64%,主要由於用戶激勵減少及餐飲外賣騎手季節性減少所致。

對比了環比和同比的數據,明顯可以看出,從Q3到Q4最爲明顯的是美團開始降低對用戶的補貼程度,從而是的利潤率能夠得到釋放。這個季度的數據和這個年度的數據,業績中沒有披露,但是根據此前的跟蹤可以看到,每筆外賣訂單,美團對用戶的補貼在19年爲0.66元,在20年爲0.56元。再看到我們前面分析的,2020年美團的實際佣金爲每張訂單1.86元,相當於將1/3的抽傭收入都補貼給了用戶。這塊的減少,或者說未來的持續降低,將實實在在的提高外賣業務的每單經營利潤率,是實現2025年單均經營利潤1塊錢的有力保障。

並且我們進一步分析發現,即使用戶的激勵下降,美團外賣的總訂單數量並沒有出現明顯的下降,用戶使用外賣的粘性已經充分的得到了培養,並且再美團進一步或是市場份額的過程中,基本等同於壟斷的市場地位。在這個情況下,確實逐步降低用戶激勵來維持用戶粘性,反而通過做好配送和服務好商家的邊際效應會來的更加明顯,也對自身的利潤率貢獻更大。

因此,還需要擔心Q1美團對疫情嚴重地區和商戶的補貼會降低美團自身利潤率了嗎?

我認爲這個擔憂反而可以稍微緩解一些了,不敢保證美團能夠在疫情嚴重的一季度繼續釋放利潤率,但是至少他有一單0.56元的空間來進行降費。更需要擔心的是宏觀下滑對總訂單量和單均GTV的衝擊。但是好在疫情是不可能不結束的,因疫情解封后的消費快速復甦,在本次業績電話會上也得到了管理層的確認,短期的波動影響,反而更確定了美團的競爭優勢和護城河 。

我認爲這個擔憂反而可以稍微緩解一些了,不敢保證美團能夠在疫情嚴重的一季度繼續釋放利潤率,但是至少他有一單0.56元的空間來進行降費。更需要擔心的是宏觀下滑對總訂單量和單均GTV的衝擊。但是好在疫情是不可能不結束的,因疫情解封后的消費快速復甦,在本次業績電話會上也得到了管理層的確認,短期的波動影響,反而更確定了美團的競爭優勢和護城河 。

第三,穩定的現金奶牛,到店業務廣告收入帶飛利潤率

到店業務就還是一如既往的穩定充當整個美團的現金奶牛。但是這個季度的情況,跟外賣業務一樣,受到了疫情的衝擊,並且衝擊的幅度更大,因爲門店業務受到疫情的打擊會更大一樣。

該季度到店業務實現營業收入87.22億,同比增長了22.24%。這部分,我們和GDP的第三產業GDP進行對比。第三產業的GDP在21年的四季度錄得4.60%的同比增速,美團跑贏整體大盤接近18%。

疫情的影響毫無疑問還將會繼續打壓着美團到店業務的收入,並且宏觀的因素也降低了消費者們的消費慾望。然而也正如我們上文提到的,管理層通過數據觀測到的情況,因疫情封鎖的地區解封后,存在着消費快速修復的跡象。

美團能夠跑贏大盤18%的一個重要原因,在於美團和大衆點評成爲了門店從疫情中快速修復的工具。包括了低線市場,也包括了新消費品類。根據公司再業績裏的說法,公司到點業務的交易量、交易金額和年度活躍商家數均創下了歷史新高。加強對權奪低線城市的滲透,擴大覆蓋範圍,幫助加快服務欠發達市場的數字轉型。

從到店收入的在線營銷佔比來看,該季度也同樣創下了歷史新高,在線營銷佔整體到店收入達到了53.15%,同比提升了3.5%,環比提升了1.08%。說明在疫情持續到現在這個階段,線下餐飲和線下服務行業越難的階段,大家反而更需要有一個強有力的開源渠道,來快速讓自己的門店生意恢復。所以活躍門店數自然而然能夠創下新高,並且欠發達地區的轉型,我們可以理解爲社區團購開拓了低線市場用戶後,自然而然就能夠挖掘他們從高頻買菜業務導流到低頻但是高利潤的到店業務上面來。

因此,隨着在線營銷佔比的提升,到店業務的經營利潤率也跟隨着逐步提升,剔除掉疫情最嚴重的20年Q1的極端值,現在在線營銷收入佔比是歷史最高,因此到店業務的利潤率也創下了歷史最高的44.68%。

根據公司業績的說法,同比提升是因爲營銷效率提高及收入結構的改變,也就是在線營銷收入佔比提升。環比提升的原因是降低了酒店和旅遊相關的營銷投入。隨着公司進一步的下沉,公司的消費者心智的佔有率進一步的提升,逐步降低營銷方面的投入轉而優化服務和平台上廣告投放效率,公司能夠進一步的做大該業務的經營利潤率。

在業績電話會當中,有投資者提問公司如何應對短視頻平台切入到本地生活賽道,公司的回應是美團和大衆點評目前已經積累了超過100億條用戶評論,這對於供應側來說是非常重要的參考數據。公司雖然在短視頻上不佔優勢,短視頻確實有非常大的流量,但是公司再其他工具上具備了強有力的優勢,比如基於位置的工具,可以將消費者和商家實現更好的匹配,也實實在在在第四季度爲商家創造了新高的交易量。

其實,對於短視頻的擔憂在21年一季度開始就不絕於耳。然而實際情況通過美團的活躍商家數和到店的業務收入同比增長情況,也就打消了市場的這些疑慮了。

第四,新業務開源節流,社區團購虧損收窄:社區團購大戰已經基本接近尾聲,未來看點在於降虧

整個新業務給我最大的感覺就是,這個季度處於調整策略的過程。新業務因爲基數的問題,該季度的收入是所有業務收入同比增長最快的一項。Q4錄得營業收入146.74億元,同比增長了58.74%。增速逐季度放緩,一個是因爲基數問題去年四季度是社區團購開始的第一個季度,其二就是社區團購的業務增速確實是降下來了。

環比來看其實比較能夠看出新業務的發展情況,環比來看的話,就很明顯看出增速放緩的過程了,四季度環比三季度增長了只有6.93%,收入絕對值增長了不到10億。

同時根據公司的業績和電話會提供的一些數據可以看出美團閃送業務發展速度非常的快。

公司業績提到,2021年12月美團閃送的單日訂單量峯值超過了630萬,鮮花、超市及便利店等品類繼續保持高增長的勢頭。公司電話會里提到閃送的GTV已經佔到餐飲外賣GTV的12%,也就是842億的水平,考慮到閃送的經營模型和外賣一樣,以一樣的貨幣化率進行計算的話,閃送在2021年提供的收入超過了10億人民幣。並且閃送的活躍用戶爲2.3億,佔到了美團全部用戶的33%。

公司業績提到,2021年12月美團閃送的單日訂單量峯值超過了630萬,鮮花、超市及便利店等品類繼續保持高增長的勢頭。公司電話會里提到閃送的GTV已經佔到餐飲外賣GTV的12%,也就是842億的水平,考慮到閃送的經營模型和外賣一樣,以一樣的貨幣化率進行計算的話,閃送在2021年提供的收入超過了10億人民幣。並且閃送的活躍用戶爲2.3億,佔到了美團全部用戶的33%。

而美團買菜,公司進行了足夠的測試後,目前僅在一線城市開展業務,不進一步進行地域性的擴張了。2021年美團買菜的用戶規模和交易金額繼續增加,現在公司再這塊業務的主要精力是優化SKU,加強倉儲和物流能力,完善前置倉的於寧,促進UE的提升。

閃送和買菜業務,在今年的1-2月份獲得了非常快速的增長,特別是美團閃送的生鮮配送。整個閃送業務在農曆新年期間大概有70%-80%的增長。

那麼新業務裏面最受關注的社區團購業務,根據前面對閃送和買菜的分析判斷,四季度美團優選很可能收入接近0增長。但是美團優選業務依舊是在發展過程當中,主要提現在節流。

其實,隨着三季度和四季度兩個季度,美團和拼多多兩家的社區團購業務基本把物流網絡和團長網絡覆蓋到了國內絕大部分地區後,燒錢高速擴張的階段其實基本結束了。並且再整個社區團購賽道上,我們也能看到明顯的退潮,十薈團、同程生活、橙心優選的紛紛倒閉或者退出,社區團購賽道的兩超多強的局面只剩下兩超在爭奪,而地區上的爭奪也基本結束,加上監管進一步趨嚴也使得大家沒力氣也沒必要進一步的燒錢補貼獲客,而是優化產品、優化配送邏輯以及優化單位經濟效益(UE)。

其實,隨着三季度和四季度兩個季度,美團和拼多多兩家的社區團購業務基本把物流網絡和團長網絡覆蓋到了國內絕大部分地區後,燒錢高速擴張的階段其實基本結束了。並且再整個社區團購賽道上,我們也能看到明顯的退潮,十薈團、同程生活、橙心優選的紛紛倒閉或者退出,社區團購賽道的兩超多強的局面只剩下兩超在爭奪,而地區上的爭奪也基本結束,加上監管進一步趨嚴也使得大家沒力氣也沒必要進一步的燒錢補貼獲客,而是優化產品、優化配送邏輯以及優化單位經濟效益(UE)。

確實根據美團這個季度自身的業績和電話會來看,美團優選在這個季度就是在做這些事情:

「於2021年,我們持續優化各個節點的營運,提高營運效率及單位經濟效益。美團優選打造的「次日提貨」三級倉配物流網絡體系,現已覆蓋全國30個省份的大部分社區和農村。我們繼續提供更豐富、更多元化的商品品類,同時提高履約效率及可靠性。我們推出的「農鮮直採」計劃使我們能以集中採購、以銷定採的模式高效匹配生產與需求,從而為農民創造額外收入。農村居民也能夠更便捷地獲取以前只有城鎮居民才可獲取的豐富、高性價比的生活必需品,消除城鄉消費差距,進一步賦能現代農業。」

「2021年社區電商其實有不錯的增長,我們也進行了多輪迭代,在倉儲,在物流配送方面我們都有進一步的優化,我們會在產品的選擇方面或者說品類方面進一步優化。」

而結果就是,美團新業務這個季度的虧損幅度比市場預期的好很多。彭博一致預期爲新業務虧損114億,實際虧損102億。經營利潤率從三季度的-79.47%收窄到-69.55%。雖然虧損幅度還是很誇張,但是確實實現了大規模擴張社區團購業務後的最低水平。

然而,這個利潤率和拼多多依舊存在着比較大的差距,從拼多多這個季度的利潤情況來看,多多買菜的虧損程度已經小了非常多了,甚至有可能實現盈利。這二者之間的差距,根據跟蹤判斷來看,主要是以下三個原因:

l 採購策略的不同,拼多多的採購KPI裏價格的優先級是最高的,只有總部有選擇供應商的權利;美團的話質量和價格需要放在一起考慮,採購自己擁有一定的決策權。因此拼多多產品質量會差一些

l 拼多多在源地的深耕開始的很早,比美團早了1-2年的時間。對全國的農產品地圖瞭如指掌的拼多多,也通過百億農研開始扶持農業,因此對上游用着更大的掌控權和價格優勢。並且曾經拼多多砍一刀賣農產品所建立的物流體系在這時候得到了複用,而美團則需要從頭開始佈局,折舊上二者預計也有比較大的區別。

l 物流層面,根據消費者方面的反應,拼多多的配送及時率會更低,美團依舊儘可能的保證在當天11點之前配送到團長手上。

因此美團優選在毛利率以及經營利潤率層面,都很可能會比拼多多要差。但是根據公司的經營性現金流和EBITDA的情況來看,折舊的影響之外美團優選的單位經濟效益確實有比較大的改善。

這裏我們看環比的數據,因爲環比的話美團優選的體量比較接近。

所以,這裏對美團優選做個總結吧。這個季度擴張速度降低導致收入層面很可能沒有增長,但是因爲該季度業務重點放在了降本增效,確實看到了比較明顯的效果。目前擴張已經結束,獲客也實現了年度交易用戶6.9億,和拼多多類似進一步獲客的邊際效益不如做好服務做大UE。因此美團的策略是對的,並且有望很快實現美團優選業務扭虧爲盈。

第五,當下美團到了配置的區間了嗎?

美團一直沒怎麼盈利,因此不太適合用PE的方式來進行估值。從PS估值角度來看,現在PS只有3.768,基本處於歷史最低估值水平,接近歷史均值的負兩倍標準差位置。

考慮到和歷史最高估值相比,美團所面臨的變化,在於以下幾點:

l 政策的高壓,禁止「二選一」、社區團購「九不得」、外賣小哥的社會保障問題;

l 用戶的高增速下降,用戶量到底階段性頂點

l 用戶的消費能力提升暫停,甚至再宏觀大環境下可能出現下降,主要體現在單均外賣GTV不增長了

l 社區團購高速擴張的故事結束

這幾個變化,都反應的是美團的收入端的增長都將面臨下調。這也確確實實是所有互聯網公司都面臨的問題,無邊界擴張的結束意味着燒錢換增長的結束。轉而成爲了有機增長,有質量的收入和利潤增長。

在金融委的講話以後,我們可以判斷出政策底基本已經出現,我們上文總結的第一條政策上的風險不會繼續出現惡化的可能。並且國家的減稅降費等措施無不在激活市場經濟的活力,從而第三條的變化將在不遠的將來出現底部轉好的跡象,也就是我們所說的市場底。

而用戶增長和社區團購高速擴張,其實都反應了一個事情就是美團下沉的邏輯已經獲得了階段性的戰果,相比於2020Q3(社區團購沒開展之前),新獲得了2.2億新用戶,再進一步獲取用戶難度加大,性價比降低。因此我們在未來的一段時間裏,通過用戶增長來判斷美團未來增長的指引性將會下降,轉而更應該關注的是每交易用戶平均年交易數以及外賣單均GTV。也就是美團通過回歸本心,做好服務來進一步滿足消費者的需求,進一步增強消費者的粘性。

疫情終究會結束,監管也彷彿沒有進一步嚴格化的可能,經濟和人均支配收入等宏觀指標一定會保持增長,美團的護城河在疫情中沒有受到衝擊反而得以加強,競爭格局在不同程度下得以優化。

因此毫無疑問,現在這個階段是美團估值的底部,殺估值的過程已經結束,可以期待的是上文提到的4個變化,也就是4個擔憂的不斷緩解,將引來真正的反彈。

這個階段,就還是跟騰訊$騰訊控股 (00700.HK)$ 點評結尾言財君寫的一樣。

Anyway,冬天已經如此寒冷了,還能更冷嗎?

因此毫無疑問,現在這個階段是美團估值的底部,殺估值的過程已經結束,可以期待的是上文提到的4個變化,也就是4個擔憂的不斷緩解,將引來真正的反彈。

這個階段,就還是跟騰訊$騰訊控股 (00700.HK)$ 點評結尾言財君寫的一樣。

Anyway,冬天已經如此寒冷了,還能更冷嗎?

沒有一個冬天不可逾越,沒有一個春天不會來臨,這一次,商業根基並沒有動搖的美團,需要等待的是場的信心以及尚不可預測的監管落地。

我相信,國家對互聯網的監管,不是爲了管死互聯網,作爲數據經濟時代的重要競爭力,互聯網依舊是國民數字生活的基礎,反壟斷明確邊界,從長遠來看,有助於巨頭們沉下心來專注於基礎創新,深耕實體經濟,賦能實體經濟,實現虛擬經濟與實體經濟的更好融合。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(34)

發表評論

27

156