抓住未來重大機遇

北京時間11月17日,鴻承環保科技(HK.2265)大漲22.09%,刷新上市以來新高。截止收盤,報1.05港元,成交額突破3000萬港元,總市值突破10.5億港元。交易量持續放大,市場參與者交投積極。

此前,本公司(HK2265),11月11日公佈招股結果,發行2.5億股,每股定價1.02元。股份於11月12日順利掛牌上市。本公司於香港公開發售部分共接獲11662份有效申請,超額認購23.26倍。

今年作爲「雙碳」目標啓動的第一年,本公司作爲國內領先的金礦危廢處理公司,專注於金礦有害廢物處理及從中回收及提取具有經濟價值的資源以供銷售,高度契合當下環保行業的發展趨勢。

目前,隨着金礦固廢處理產出量不斷增加,以及環保要求日益趨嚴,市場仍處於快速增長的階段。

據弗若斯特沙利文報告預計,2020-2025年,中國及山東金礦有害廢物處理市場的複合年增長率分別爲和19.1%和17.8%,到2025年將分別達45.69億元和29.21億元,未來伴隨行業增速,本公司價值優勢還將得到進一步的凸顯。

按2020年處理規模計,本公司位居山東省及中國首位,實際處理量爲約108萬噸,佔2020年山東省及中國總實際處理量分別約26%及18%。

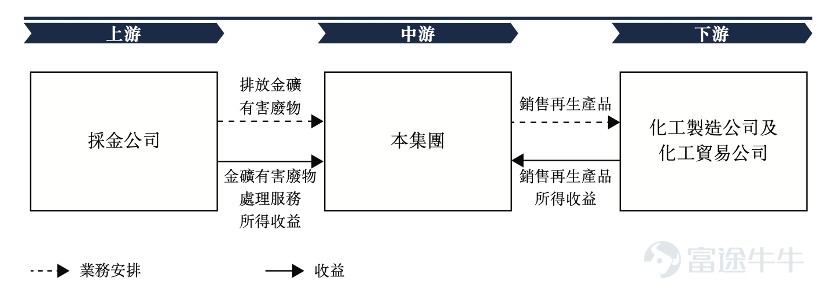

從本公司核心業務模式主要分成兩塊:

一是爲上游黃金生產企業提供有害廢物處理服務;

二是在有害廢物中回收提取硫精礦、含金硫精礦等具有經濟價值的資源,銷售給下游化工廠及相關貿易公司。

二是在有害廢物中回收提取硫精礦、含金硫精礦等具有經濟價值的資源,銷售給下游化工廠及相關貿易公司。

投資者閱讀相關招股書可以發現,過往三年,該兩大核心業務收入共計佔比約爲96.5%、88.3%及92.8%。主營業務專注突出。

同時,2018-2020年,本公司創造營收爲1.02億元(人民幣,單位下同)、1.34億元、2.05億元,年複合增長率達到41.7%;歸母淨利分別約爲3070萬元、4848萬元、7286萬元,年複合增長率爲54.1%;盈利能力大幅提升。

值得注意的是,過往三年淨資產收益率(ROE)分別爲171.6%、73.0%、68.7%,本公司整體運營強勁。隨着本公司募投項目的逐步實施,預計未來2到3年,本公司業務規模和效益有望進一步提升,權益回報率(淨資產收益率ROE)有望保持較高水平,具有可持續性。

而根據Wind數據,A股環保工程行業平均ROE只有12%,可見本公司的盈利能力遠超市場同行。同樣根據Wind數據,A股環保工程行業平均毛利率爲32%,而本公司過去兩年的毛利率均達到60%以上,淨利率均在30%以上,公司作爲行業龍頭,未來仍有上升機會。

在今年8月公司獲山東工信廳認定爲「專精特新」中小企業。

本公司計劃將集資所得款項約86.7%將用於提高產能和實力,以鞏固市場地位;約3.9%將用於加強本公司的研發能力;約9.4%將用作一般營運資金。

得益於綜上因素,本公司管理團隊上下一致努力,期待未來能夠以更加優異的業績回報廣大投資者,開啓新一輪發展的新篇章。本公司定將緊握時代機遇,與投資者共創美好的環保生活願景。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

16

9