UberQ2財報後跌超7%,你如何解讀?

Uber二季度調整後EBITDA虧損大於預期 盤後跌7%至九個月最低 | 業績見聞

儘管當季總營收和利潤均好於市場預期,但公司看重的盈利核心指標——調整後EBITDA仍錄得虧損,且虧損規模高於預期,美股盤後跌7%,股價一度跌破39美元,如果延續至明日開盤將創去年11月以來的幾個月最低。昨日業績稱二季度首次扭虧的競爭對手Lyft也跟跌1%。

Uber週三最深跌超3%,收跌超2%,報收41.81美元,今年迄今累跌18%,跑輸同期標普500指數大盤逾17%的漲幅,較2月10日所創歷史最高64.05美元累跌近35%,深陷技術熊市。

但去年Uber累漲71.5%,遠跑贏標普同期漲幅16.3%,過去一年Uber總回報率近44%,也高於標普大盤的總回報率35.4%。其股價進入5月以來連續下滑,市場擔心招募後疫情時代零工司機的困難或有損利潤,據稱大股東日本軟銀正考慮減持對Uber持股的1/3也對後者股價不利。

不過,業績發佈前,華爾街對Uber未來走勢頗爲樂觀。在FactSet調查的37位分析師中,有32人給予「買入」評級,僅2人評級「賣出」,平均目標價69.53美元,代表還有66%的漲幅空間。

營收結束同比四連跌,「炒股」收益實現意外淨利潤,重申年底有調整後EBITDA正盈利

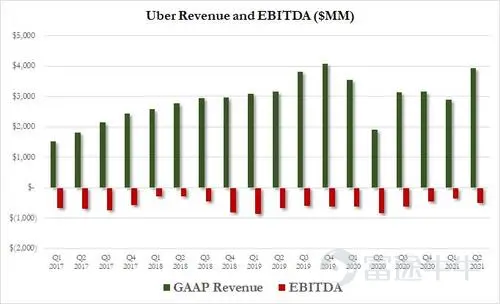

業績顯示,今年二季度,Uber總營收爲39.3億美元,高於市場預期的37.5億美元,環比增長35%,同比增長105%,按固定匯率計算爲同比增長95%,即較去年同期接近翻倍。

這代表Uber總營收已重回2019年二季度(疫情前)水平,也是自2020財年一季度以來首次同比增長,結束了去年二季度開啓的連續四季同比下滑趨勢,伴隨核心網約車業務從疫情低點反彈。

當季淨利潤11億美元,得益於對滴滴和自動駕駛初創公司Aurora合計18.71億美元的股權投資未實現收益推動。這令EPS爲令人意外的每股收益58美分,此前市場預期爲每股虧損51美分。

但調整後EBITDA(息稅折舊和攤銷前收益)仍爲虧損5.09億美元,較一季度虧損擴大1.5億美元,也高於市場預期的虧損3.25億美元。不過,這較去年二季度虧損收窄3.28億美元或收窄四成,自公司成立以來尚未調整後EBITDA正盈利,同時二季度的運營虧損爲11.9億美元。

首席財務官Nelson Chai重申今年四季度能實現調整後EBITDA扭虧爲盈的里程碑,預計三季度調整後EBITDA虧損將改善至不到1億美元,並錄得創紀錄新高的220億至240億美元總預訂額。

公司CEO Dara Khosrowshahi 稱,二季度「通過投資司機來投資復甦」並取得了很大進展,美國的月活躍司機和快遞員從 2 月到 7 月增加了近 42萬人,司機人數在二季度增加75%,90%的閒置司機稱將於9月復工,同時使用移動出行和配送服務的消費者產生了近一半的總預定量。

外賣配送收入和總訂單額持續超過核心網約車服務,整體總訂單額創紀錄最高

Uber在業績中將主營業務分爲網約車爲主的移動出行(Mobility)、外賣及配送(Delivery)和貨運(Freight)三大部分。

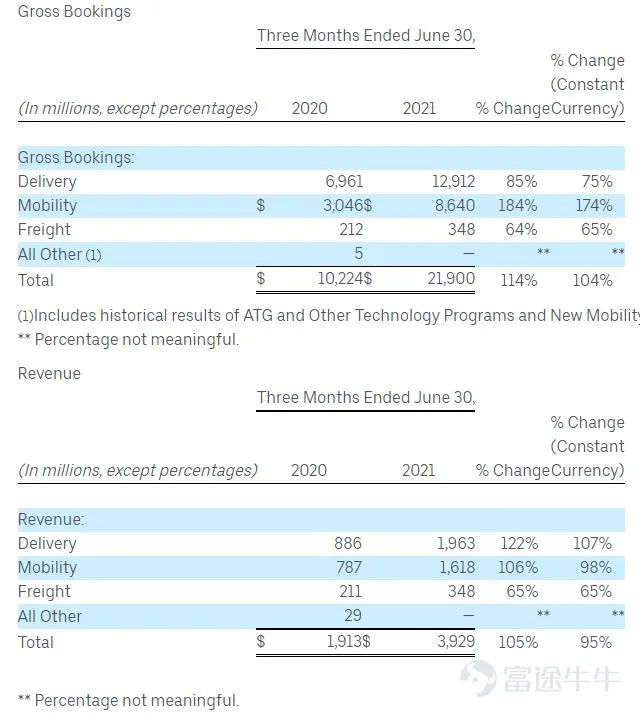

今年二季度,外賣及配送收入再度超過移動出行業務,延續疫情以來的大趨勢。其中,外賣及配送收入錄得19.6億美元,環比增13%、同比翻倍(增122%);移動出行收入16.2億美元,不計入英國第一季度將零工駕駛員歸爲僱員產生的歷史索賠應計費用爲環比增11%,同比增98%。

分析稱,共享出行直到去年疫情前都是Uber主要營收來源和核心業務,而公司從2014年試水、2016年正式推出的外賣配送正成爲未來增長引擎。去年三季度,Uber的外賣業務收入曾連續兩個季度超過核心打車業務收入,疫情中也正是外賣業務的增長部分抵消了打車業務的嚴重下滑。

在市場更關注、與營收密切相關的指標——總訂單額(Gross Bookings)方面,Uber二季度總訂單額達到219億美元的歷史新高,同比翻倍(增114%),比預期高出10億美元。其中,移動出行總訂單額爲86億美元,同比增184%;外賣及配送總訂單額爲129億美元,同比增85%。

在盈利指標上,移動出行部門調整後EBITDA爲盈利1.79億美元,環比下降1.19億美元,但同比增長1.29億美元;外賣及配送部門調整後EBITDA爲虧損1.61億美元,較去年同期虧損收窄31%,也較今年一季度的同類虧損指標收窄3900萬美元。

此外,貨運業務的收入爲3.48億美元,同比增65%,按照這一趨勢的年化收入(run rate)將達14億美元;調整後EBITDA爲虧損4100萬美元,較去年同期虧損收窄16%。

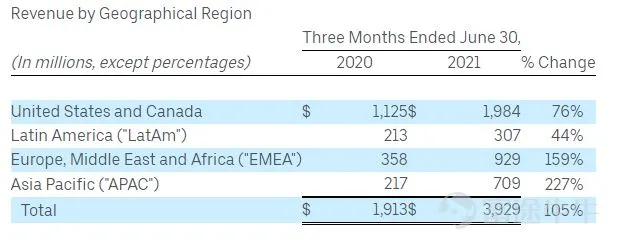

公司強調,外賣與配送業務的總訂單額在歐洲、中東和非洲市場實現了同比三位數的強勁增長,在北美、拉丁美洲和亞太地區也同比實現雙位數百分比的可觀增幅。移動出行業務的總訂單額在初亞太地區均實現環比至少10%的增長,因印度疫情嚴重爆發而拖累亞太訂單額環比下降了9%。

此前市場擔心,Uber在後疫情時代必須加大招攬司機的獎勵,才能應付供不應求的局面,這將有損利潤。本次業績證實了這種努力的負面影響,即移動出行部門收入與總訂單金額的比例(變現率,Take Rate)環比下降280個點子、同比驟降710個點子至18.7%,公司稱這受到「在恢復司機可得領域的投資增加影響,尤其是在美國市場」。

在其他用戶指標方面,Uber沒有提供確切的受僱司機人數,但表示其司機和快遞員在二季度總收入 79 億美元,同比增144%,超過總訂單額同比114%的增幅。公司平台上實現15.1億次出行,環比增4%、同比增105%,移動出行和外賣出行均實現環比增長。每月活躍平台消費者(MAPC)達到1.01 億,環比增3%、同比增84%,平均每MAPC月花費72美元,同比環比均增長。

多元化策略受華爾街青睞,關注Uber何時扭虧爲盈和維持配送業務高增長

投資者將特別關注Uber的網約車業務總預訂量變化,該移動出行板塊的總預訂量是營收的一個關鍵指標,此前受到疫情期間叫車需求斷崖式下跌和不少商家/公司被迫關門的嚴重打擊。

市場還關注Uber移動出行、外賣及配送和貨運等多元化業務的綜合表現,在創立以來持續虧損了數十億美元之後,目前一些關鍵業務指標已展現出扭虧爲盈的跡象。

券商Cowen分析師John Blackledge 指出,Uber核心網約車平台在每次出行的基礎上已實現盈利,公司有望在全球多個快速增長的地區及相鄰空間中獲得並保持市場份額。公司計劃以22.5億美元收購物流科技公司Transplace有助於加速貨運業務在明年四季度徹底扭虧的步伐。

Uber首席執行官Dara Khosrowshahi曾在5月發佈一季報時重申,仍有望在今年實現調整後的季度EBITDA(息稅折舊攤銷前利潤)爲正盈利,這一消息受到資本市場歡迎。

但公司同時預警稱,將斥資2.5億美元開展司機獎勵計劃,因爲隨着新冠疫情在美國緩解,乘車需求的恢復速度超過了招攬新司機的能力,送餐需求也持續超過供給,這將壓縮公司利潤空間。

有分析稱,後疫情時代的合同工司機短缺預計將持續到今年三季度,威脅到Uber和Lyft等零工經濟領頭羊的業務復甦。兩家公司急需找到長期解決方案,Uber北美司機運營主管Carrol Chang也承認這是一個值得「深刻反省和反思的問題」,給網約車商業模式帶來很大不確定性。

除了必須證明能夠在不顯著增加成本的基礎上克服勞動力短缺問題,Uber還需要維持其外賣與配送業務的高速增長,後者在疫情期間顯著抵消了核心網約車業務的疲軟。

在上文提到的收購Transplace公司之外,Uber新近還與美國最大的連鎖會員制倉儲量販店好市多(Costco)、全美最大食品藥品零售商艾伯森(Albertsons Companies)和花卉公司FTD達成合作關係,增加在日用雜貨和更多預製食品、藥品方面的配送業務。

與專注移動出行的競爭對手Lyft相比,Uber這種「多條腿」走路的模式顯然更被華爾街青睞。

券商Gordon Haskett 分析師Robert Mollins便認爲Uber未來12個月目標價爲65美元,即可以再創歷史新高,理由是其業務全面開花並持續深入消費者的日常生活,將在網約車和配送方面增加市場份額,有利於增強未來幾年的營收和盈利能力:

「從短期來看,Uber移動出行業務乘上了經濟重新開放的東風,而外賣及雜貨配送業務可以抵禦長期與疫情共存的背景,其貨運業務價值也被低估,公司有望成爲貨運經紀行業的領導者。作爲一種「超級一站式App」,Uber將跑贏專注打車業務的Lyft。」

在圍繞網約車司機究竟被歸類到「臨時合同工」還是企業僱員的監管風險方面,分析師一方面承認網約車行業在全球範圍內的監管壓力增加,同時也認爲美國一些州的政策利好於Uber。此前,越來越多的國家正要求將零工司機視爲僱員,而僱員享有的一些工作福利會蠶食公司盈利。

瑞穗證券分析師James Lee稱,與英國在今年3月裁決把爲Uber工作的駕駛員歸類成公司僱員不同,美國紐約州和馬薩諸塞州等關鍵州的零工勞動法談判正以加州22號提案爲藍本,後者是加州選民去年通過的一項投票倡議,允許把爲Uber等工作的零工工人視爲獨立合同工而非公司員工。

歡迎大家點贊轉發,也歡迎大家在帖子下面的評論區一起討論哦~

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

2

5