泡泡瑪特開始招股,你看好嗎?

中国的“迪士尼”的泡泡玛特IPO+申购策略

第一:申购建议

先申明我们恒强投研笔记的观点,泡泡玛特按照目前发行价来看,估值过高了。所以这次我们恒强投研笔记这次策略是:主要现金为主,(不构成投资意见,风险自负喲)

想知道结果的,那么可以结束你的到此一游了。如果想具体了解一下,那么请带着你们的疑惑继续往下看哟。

先申明我们恒强投研笔记的观点,泡泡玛特按照目前发行价来看,估值过高了。所以这次我们恒强投研笔记这次策略是:主要现金为主,(不构成投资意见,风险自负喲)

想知道结果的,那么可以结束你的到此一游了。如果想具体了解一下,那么请带着你们的疑惑继续往下看哟。

第二:新股申购点

1. 泡泡玛特是中国最大且增长最快的潮流玩具公司;

2. 公司这个发行估值,说实话偏高了,具体能炒到多少,就看市场情绪了;

3. 入场费有点贵,乙头需要777万,如果融资20倍,则需要本金39万;

4. 现在市场情绪还是一般;

1. 泡泡玛特是中国最大且增长最快的潮流玩具公司;

2. 公司这个发行估值,说实话偏高了,具体能炒到多少,就看市场情绪了;

3. 入场费有点贵,乙头需要777万,如果融资20倍,则需要本金39万;

4. 现在市场情绪还是一般;

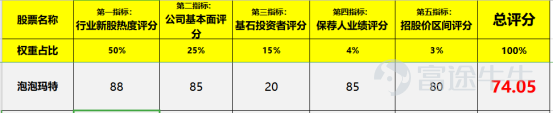

第三:新股总评分(74.05分)

泡泡玛特的基本概况:

指标一:行业热度评分(权重占比:50%)

88分

中国泛娱乐市场目前包括三个分部:数字娱乐、实物商品及线下活动。近年来,中国泛娱乐市场发展迅速,中国泛娱乐行业的市场规模(按零售价值计)自2015年的人民币5277亿元增长至2019年的人民币9166亿元,复合年增长率为14.8%.此外,中国泛娱乐市场仍有进一步增长的巨大潜力。中国泛娱乐行业的市场规模预期将于2024年进一步增长至人民币17807亿元,自2019年起的複合年增长率为14.2%。

潮流文化在日常生活中已变得越来越重要。潮流文化或内容所背书的实物商品为粉丝表达其对有关文化及内容的喜爱及亲和的便捷途径。所以总体来说:泡泡玛特所布局的市场未来增长空间巨大。

指标二:公司基本面评分(权重占比:25%)

88分

公司简介:泡泡玛特国际集团建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。根据报告,分别以2019年的零售价值(市场份额为8.5%)及2017年至2019年的收益增长计,集团是中国最大且增长最快的潮流玩具公司。IP是其业务的核心。

集团通过与艺术家、知名IP提供商及内部设计团队合作,在潮流玩具行业吸引并维持了一批优质IP资源。截至2020年6月30日,集团运营93个IP,包括12个自有IP、25个独家IP及56个非独家IP。

财务方面:数据显示,在过去的2017、2018年及2019年三个财政年度,泡泡玛特的总营收分别为人民币1.58亿,5.15亿,16.83亿元人民币,复合年增长率为226.3%。;同期公司纯利率分别为1%、19.3%和26.8%。增长速度真的很猛!!!

指标三:基石投资者评分(权重占比:20%)

20分

0名基石投资者。(居然不设基石,好家伙,这是要裸奔来的,不过是不需要还是什么呢?这个有待考究了~)

指标四:保荐人业绩评分(权重占比:4%)

85分

本次泡泡玛特的保荐人是大摩和中信证券担任联席保荐人,从历史业绩来看,稳价人是大摩,中信的业绩也是不错的。

指标五:招股价区间评分(权重占比:3%)

80分

22.22%的招股区间幅度,区间合理,可以给到80分!

第四:一手中签率预测

本次公开发售1628.4万股,每手200股,甲组乙组各40710手。这只股质地还可以。

所以按照目前的孖展情况来看,泡泡玛特这支新股,肯定会超购79倍,启动回拨机制回拨47%。市场这次应该会有400000左右人申购,预计一手中签率20%左右。(仅供参考)

第五、操作建议

泡泡玛特于今天公开招股,最低认购7777.6港元且没有基石。按照目前发行价来看,估值过高,2019年从新三板退市市值才20亿(约港币23.57亿),按发行价计算市值在435.19亿~531.9亿。

而且:如果孖展倍数超过79倍以上的话,甲组货源在16万手,如果预估40万人申购的话,那么一手中签率20%左右。

综合所述:我们恒强投研肯会选择大部分一手现金为主,部分可以挑选20倍以上的券商进行融资申购!

后续我们会根据超购倍数的情况,动态性调整一手中签率!

(声明:本文仅仅是信息梳理和思路分享,不是荐股,读者的投资决策应该基于自己判断。)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

4