三星業績預告+海力士美股首秀,存儲股還能上車嗎?

海力士周五赴美上市:比美光更纯的HBM龙头,重估空间有多大?

$SK海力士 (SKHY.US)$ 计划在2026年7月10日以ADR形式登陆纳斯达克,这次不是传统意义上的IPO,而是通过ADR登陆纳斯达克。公司本身已经在韩国上市,这次相当于把海力士的美股交易入口打开。

更值得注意的是,海力士ADR上市后,美股衍生品生态可能很快补齐,包括单股杠杆ETF $2 倍做多海力士ETF-GraniteShares (SKUU.US)$ 、 $2倍做空海力士ETF-GraniteShares (SKDD.US)$ 。若交易安排按T+1单股杠杆ETF、T+2期权的节奏推进,海力士将不只是“可买”,而是很快变成“可交易、可加杠杆、可做多空波动”的AI存储核心标的。(具体产品代码和期权开放时间以交易所、发行商和券商平台最终上线为准。)

最新消息,公司公告口径是发行最多约1779万股新普通股,对应1.779亿份ADR,最高融资约43.14万亿韩元,折合大约280亿美元(受股价回落影响有所下调,此前为290亿美元)。募资主要用于韩国本土先进产能建设,包括AI存储相关晶圆厂、HBM先进封装产能,以及EUV设备采购等。稀释比例大约 2.4%-2.5%,最终定价预计在周四确定,并计划在周五开始交易。

海力士与美光对比:更纯的HBM龙头

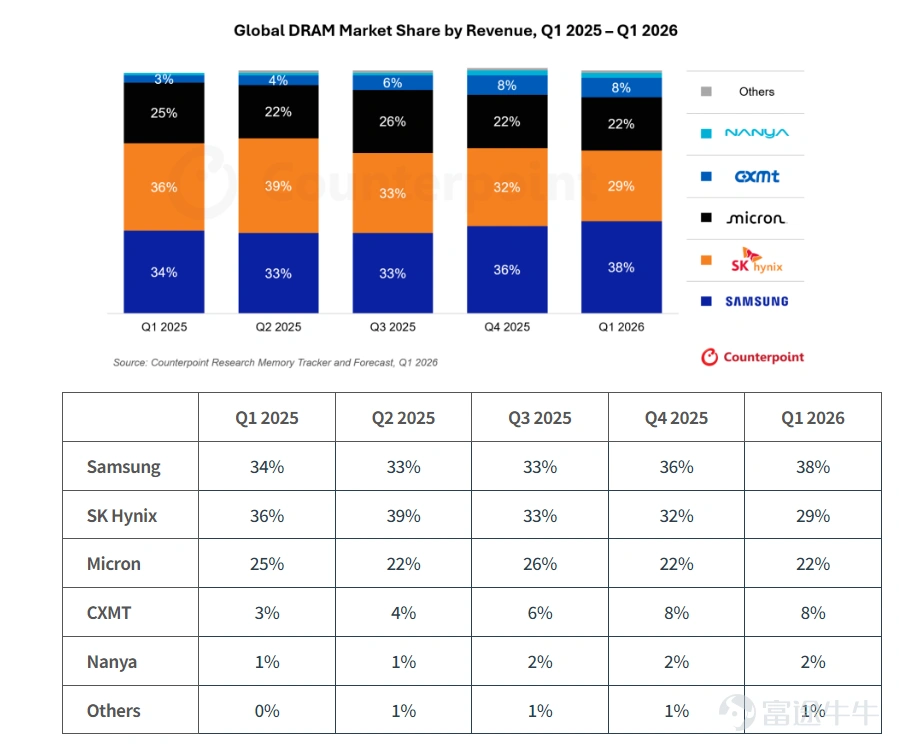

从龙头地位看,差距非常直观。Counterpoint数据显示,2026年一季度全球DRAM收入份额中,三星38%、海力士29%、美光22%。从绝对受益看,海力士同样非常受益于传统DRAM涨价。

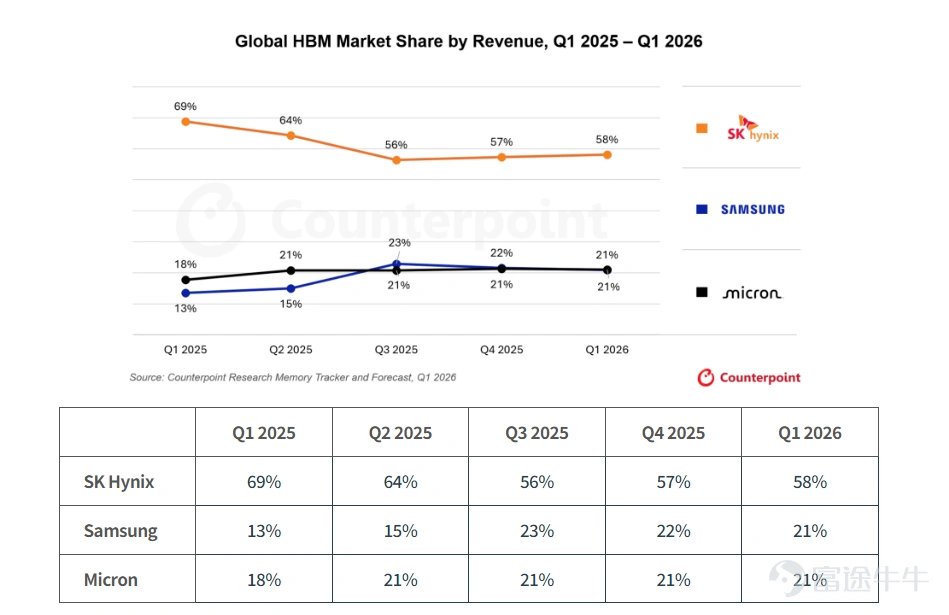

而HBM则更加突出,2026年一季度全球HBM收入份额中,SK海力士为58%,美光为21%;往前看,海力士在2025年多个季度的HBM份额基本维持在56%-69%区间,而美光大多在18%-21%附近。海力士是当前HBM市场的定价锚,HBM市场份额是美光的2.5倍以上;美光虽然进步很快,但更像第二梯队里的追赶者。

这背后对应的是客户心智和供应链位置。HBM不是普通DRAM,客户认证周期长,和GPU平台绑定深,切换供应商的成本高。海力士过去几轮在HBM3E、HBM4供应节奏上更靠前,所以它更容易被市场视为“AI算力瓶颈资产”。

美光当然也在受益于HBM,但它的业务表达更分散。美光的优势在于全品类存储涨价、长期客户协议、美国本土制造和美股流动性,而不是单一HBM龙头标签。

海力士ADR上市可带来20%的估值溢价?

过去美股投资者想买AI存储,最顺手的标的是美光。而海力士虽然是HBM龙头,但主要在韩国市场交易,存在韩国市场折价、外资配置限制、交易便利性不足等问题。

1、资金分流:短期可能削弱美光稀缺性,但美光的“美国制造”优势仍在

短期部分资金可能会从MU切到海力士,尤其是那些原本买美光只是为了表达HBM逻辑的资金。美光可能失去一部分“替代品溢价”。部分主动型基金和跟踪指数的资金预计将从美光流向SK海力士。一些精选的成长型及AI/计算主题ETF(如BAI、IVES和ARK系列基金)也可能增加对SK海力士的配置。

SK海力士可能仍面临韩国市场的折价、汇率风险以及流动性折价。在纳斯达克发行ADR有助于缩小这一差距,但可能无法立即完全消除。

美光的“美国制造”优势仍在。SK海力士此前已宣布计划投资$38.7亿,在美国印第安纳州建设其首家先进芯片封装工厂,预计于2028年投入运营。此次美国上市所募集的资金也将用于此类产能扩张。建立美国本土制造能力将使SK海力士满足《美国芯片与科学法案》的要求(该法案规定接受补贴者须在本土制造),从而享受政策红利、规避关税,并直接服务北美云服务提供商。同时,此举也有助于分散地缘政治风险,实现供应链区域多元化,并降低单一市场波动对公司增长的影响。

2、海力士ADR估值折价修复:20%的空间?

$台積電 (TSM.US)$ ADR提供了一个可参考的样本。长期来看,同一家公司在美国ADR市场往往会因为交易便利性、美元资产属性、机构配置便利、期权和衍生品生态更成熟,而相对本地股票存在一定溢价。以台积电为例,其美股ADR目前较台湾本地股票溢价约12.47%,低于区间平均水平20.24%;历史区间大致在8.54%至33.79%之间。这说明美国投资者长期愿意为“更方便地买到亚洲半导体龙头”支付额外价格。

SK海力士虽非台积电,因为存储芯片业务比晶圆代工更具周期性,但它是AI供应链中最重要的HBM供应商之一。如果在纳斯达克上市能改善美国投资者的参与便利性,且ADR供应有限,那么略高于10%的低两位数溢价并不激进。

汇丰预计,海力士ADR上市有望带来约20%的估值溢价,主要来自美股投资者准入改善和与美光估值差距收窄。汇丰将其目标P/B从2.8倍上调至3.4倍,并把目标价上调至400万韩元。

3、估值比较:具备相对估值吸引力

海力士上市后,资金有了一个更纯的HBM龙头选择,而且海力士在产业链龙头地位上更突出。市场会问一个更尖锐的问题:如果可以买到HBM份额更高、产业位置更强的海力士,为什么还要给美光同样高的估值?这会迫使美光用更硬的数据证明自己,包括HBM4放量、DRAM/NAND涨价、毛利率、长期客户协议和自由现金流。

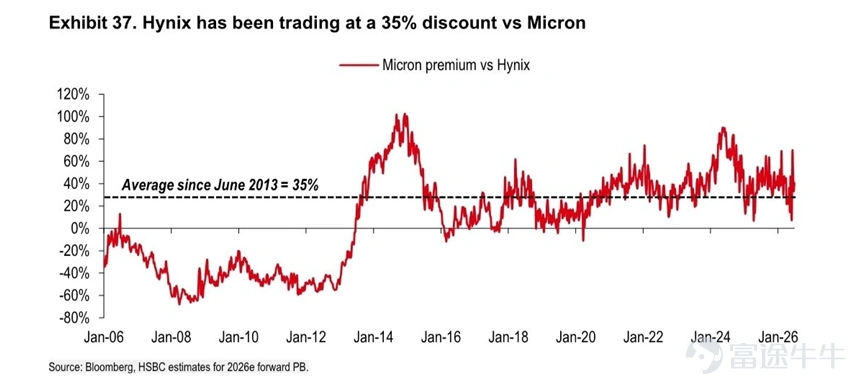

根据HSBC的测算,同行美光(Micron)在过去13年中,相对于SK海力士平均享有35%的估值溢价。截止目前,本轮回调后美光的前瞻PE约为6.8倍,海力士约为6.3倍,具备相对估值吸引力。

4、HBM竞争逻辑:领先者与追赶者的份额争夺

2026年的存储超级周期,表面上是AI带来的HBM行情,实际报表里更大的弹性来自传统DDR涨价。

三大供应商对HBM采用年度定价机制,使HBM合约价没有及时反映季度市场价格上涨。结果是,普通DRAM的单位晶圆盈利能力反而高于HBM;根据UBS的测算,HBM占DRAM收入比重从2025年22%将下降到2026E的9%。随着2027年HBM4供货谈判展开,存储厂有更强动力要求HBM重新定价,成为补涨的动力。

如今的竞争问题是美光和三星是否能在从上一代向新一代过渡的过程中抢占市场份额。美光披露HBM4 12-high爬坡速度是HBM3E 12-high的两倍,HBM4收入已经超过10亿美元,而HBM4E的大规模量产预计将在2027年启动。HBM4这一代,三星和美光都不再是“陪跑”。三星 $南方兩倍做多三星電子 (07747.HK)$ $三星電子 (005930.KR)$ 有HBM4量产和HBM4E样品,美光有HBM4收入和更快爬坡,确实有机会在HBM4切换窗口抢份额。

总结

总体来看,海力士赴美上市的意义,已经超出单一公司的融资事件。它把全球HBM龙头直接放到美股AI资金池中,也让存储板块第一次出现“美股美光 vs 美股海力士”的直接估值比较。短期看,海力士ADR上市可能分流一部分原本流向美光的AI存储资金;但若上市后获得高估值,海力士上市反而会抬高整个存储板块的关注度和估值锚。海力士上市会放大这轮行情的弹性,美光则需要用传统DRAM涨价和估值折价证明自己的相对吸引力。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(9)

發表評論

39

103