2026打新盛宴!超9成新股首日上涨

新股聚焦|AI新股首日狂飙超380%!全球第一“PCB光刻机”芯碁微装火热认购中

2026年是港股IPO的超级年。截止6月17日,共66家新股上市,仅7家破发,上市首日破发率创2017年以来新低。其中AI硬科技标的的上市首日表现尤为突出:

单第一季度港股IPO融资金额(1099亿港元)已超过2022年全年水平。整体而言,目前市场对AI产业链标的上市的打新情绪仍处于高位,资金供给充裕。

近期,有“PCB制造过程中的光刻机”之称的 $芯碁微装 (09630.HK)$ $芯碁微装 (688630.SH)$ 正式开启港股招股,上市成功后将同时在A股和港股挂牌,实现A+H双重上市,值得关注。

产业链定位与主营业务

芯碁微装不是生产PCB的,而是给PCB工厂提供核心生产设备的厂商。

PCB制造的关键工序之一,是将精密电路图形曝光到覆铜板上。芯碁生产的直接成像设备(LDI,Laser Direct Imaging)正是完成这道工序的核心装备,相比传统曝光机,LDI精度更高、制程更稳、良率更好,是高端PCB不可替代的生产工具。

连接AI的逻辑也很直接:AI服务器、高性能计算设备都依赖高端PCB(尤其是IC载板、先进封装基板),而AI基础设施扩张——每建一台AI服务器,都需要高规格PCB,都需要精密成像设备制造。

芯碁微装有两条业务线:

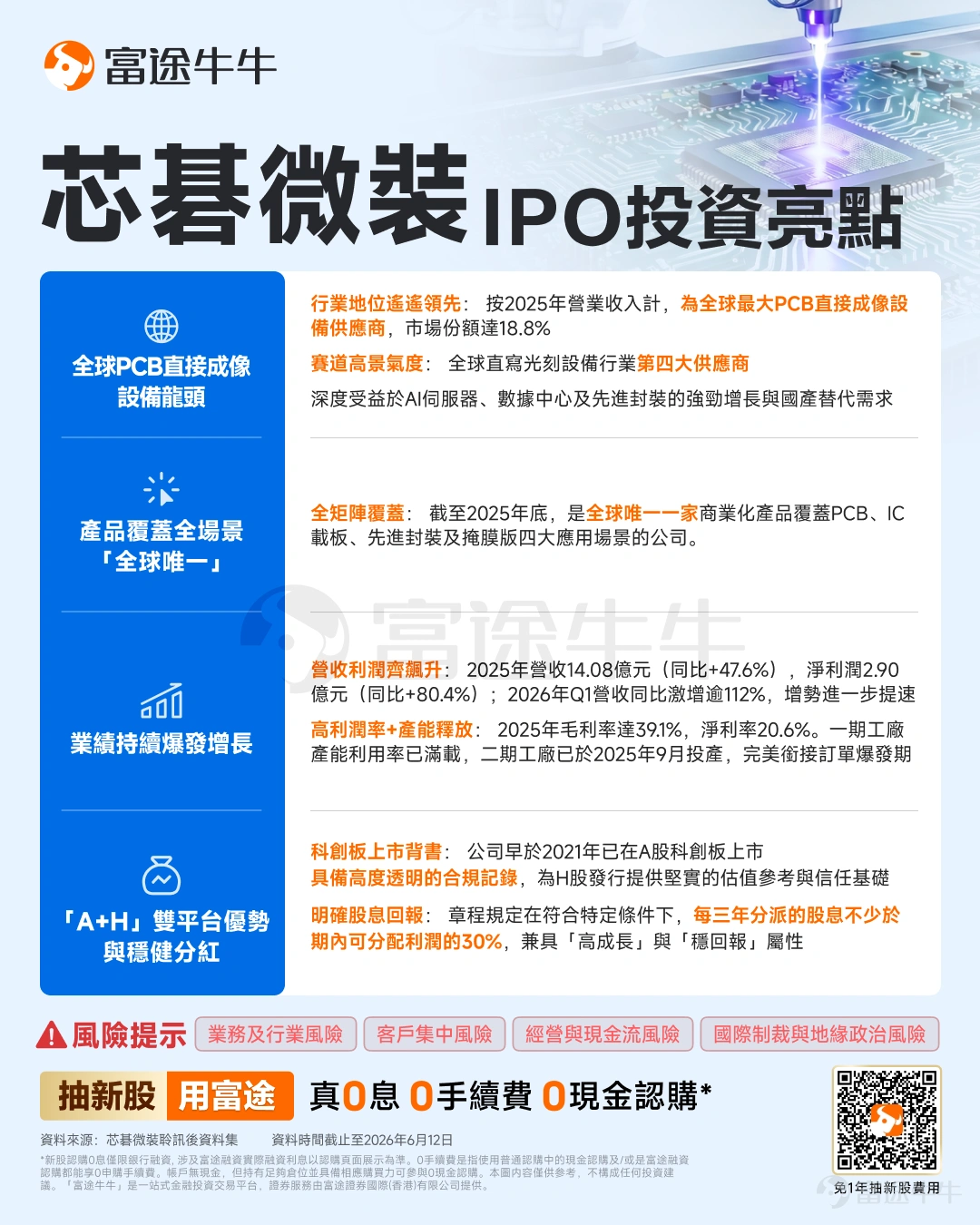

PCB直接成像设备(主业)。 按2025年收入计,全球市场份额18.8%,位居全球第一。最近的竞争对手市占率为15.7%,领先约3%。行业前五合计市占率约59.1%。

半导体直写光刻设备(成长业务)。应用于IC载板、先进封装、掩膜版、新型显示等场景,2025年全球市场份额9.4%,全球排名第四。

芯碁微装在合肥的一期工厂的有效产能利用率:2023年89.1%、2024年96.9%、2025年已达100.2%,处于满产状态。合肥二期工厂于2025年9月开始试运行,新增产能包括自动线系统和高端PCB设备,为后续承接订单提供储备空间。

芯碁微装的护城河是什么,为什么它的IPO值得关注?

芯碁微装的护城河用一句话来说就是:拥有从光源、曝光引擎到精密工件台的完整自研技术体系,是国内能同时做PCB和泛半导体直写光刻的极少数企业,短期内难以被完整复制。

为什么说芯碁微装的港股IPO值得关注?有以下几点原因:

1. 是港股稀缺标的,PCB直接成像设备无直接可比公司

港股目前没有与芯碁在同一赛道的直接竞争公司,A+H铲子股在港股仍属于稀缺供给。能同时受益于PCB高端化和先进封装扩张的上游设备龙头,港股几乎找不到替代品,稀缺性带来一定溢价基础。

2. 公司本身已盈利,区别于多数港股AI新股

公司2023—2025年持续盈利,2025年净利润2.90亿元,是港股AI产业链标的中为数不多“上市即有实际利润”的公司。与同期上市的智谱、MiniMax相比(两者均处于大幅亏损阶段),芯碁盈利确定性更高,适合风险偏好相对保守、希望持有有利润支撑标的的投资者。

3. 全球直写光刻设备市场年均增速9.2%,产能刚好打开

根据招股书引用的行业数据,全球直写光刻设备市场规模预计从2024年约112亿元增长至2030年约190亿元,年均增速9.2%;其中高端PCB子市场年均增速6.8%,增速快于PCB整体的4.6%。公司合肥一期工厂已满产,二期恰在这波需求扩张前夕试运行,供给时机与市场扩张节奏吻合。

4. A+H结构下H股流通盘偏小,首发流通量相对紧缩

数据时间:截止北京时间6月18日中午

发行方(中金)将H股定价在240-252港元区间,相当于主动选择在A股的约50%位置定价,这是典型的A+H发行策略——足够便宜以吸引港股国际机构认购,但又不会太低(否则影响A股情绪)。本次H股基础发售约1.28万股,叠加A股总市值约506亿元人民币的规模参照,H股发行规模在整体资本结构中占比较小,公众流通盘偏紧,打新溢价空间相对可期。

以上内容基于公开招股书及公开财务资料整理,数据截至2026年6月17日。市场情况随时可能变化。本文不构成任何形式的投资建议

抽新股黄金季已到!抽新股用富途,0利息、0手续费、0现金认购。现参与活动有机会免1年抽新股费用,快来体验吧>>

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(1)

发表评论

20

82