2026打新盛宴!超9成新股首日上漲

新股聚焦|AI新股首日狂飆超380%!全球第一「PCB光刻機」芯碁微裝火熱認購中

2026年是港股IPO的超級年。截止6月17日,共66家新股上市,僅7家破發,上市首日破發率創2017年以來新低。其中AI硬科技標的的上市首日表現尤爲突出:

單第一季度港股IPO融資金額(1099億港元)已超過2022年全年水平。整體而言,目前市場對AI產業鏈標的上市的打新情緒仍處於高位,資金供給充裕。

產業鏈定位與主營業務

芯碁微裝不是生產PCB的,而是給PCB工廠提供核心生產設備的廠商。

PCB製造的關鍵工序之一,是將精密電路圖形曝光到覆銅板上。芯碁生產的直接成像設備(LDI,Laser Direct Imaging)正是完成這道工序的核心裝備,相比傳統曝光機,LDI精度更高、製程更穩、良率更好,是高端PCB不可替代的生產工具。

連接AI的邏輯也很直接:AI服務器、高性能計算設備都依賴高端PCB(尤其是IC載板、先進封裝基板),而AI基礎設施擴張——每建一臺AI服務器,都需要高規格PCB,都需要精密成像設備製造。

芯碁微裝有兩條業務線:

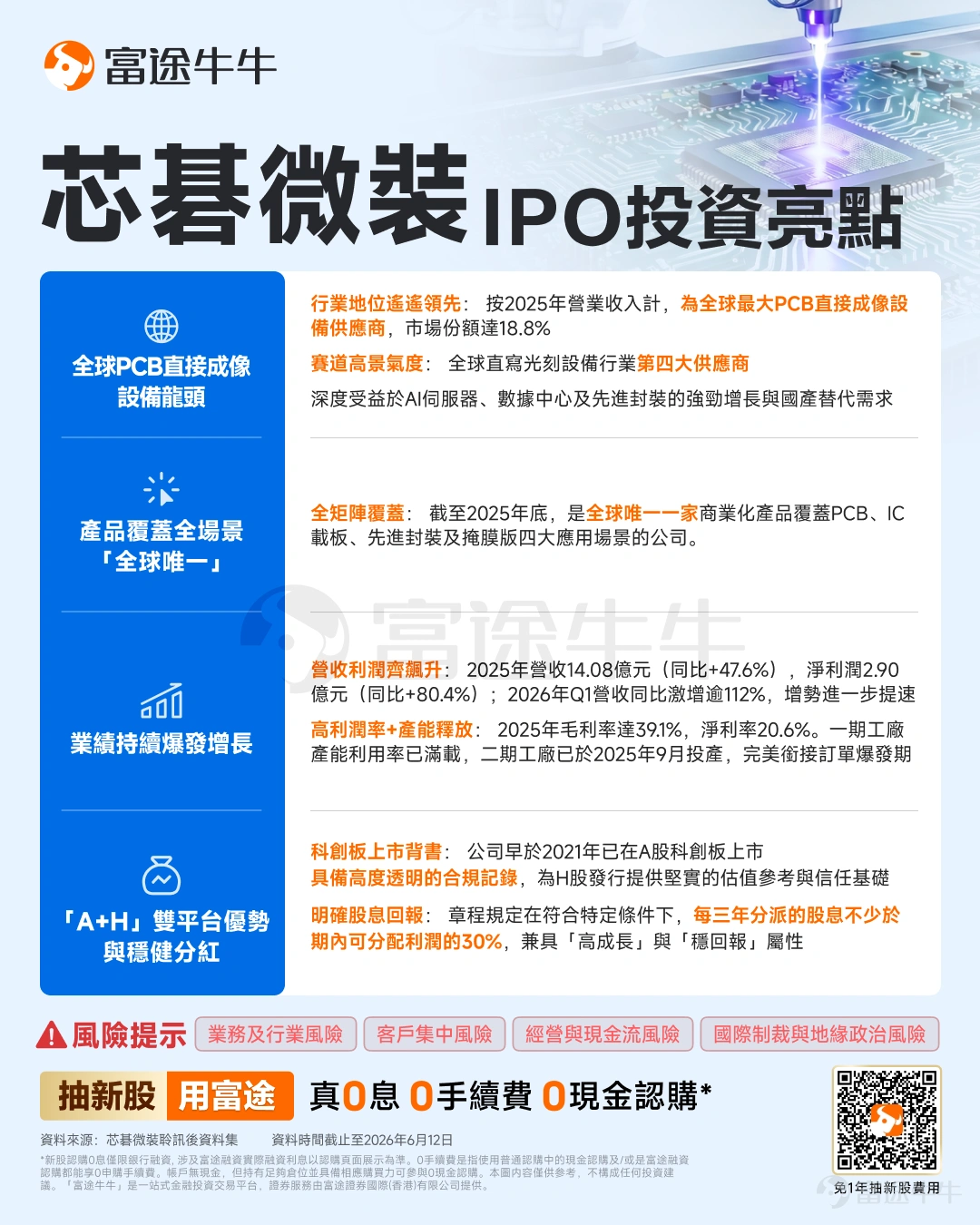

PCB直接成像設備(主業)。 按2025年收入計,全球市場份額18.8%,位居全球第一。最近的競爭對手市佔率爲15.7%,領先約3%。行業前五合計市佔率約59.1%。

半導體直寫光刻設備(成長業務)。應用於IC載板、先進封裝、掩膜版、新型顯示等場景,2025年全球市場份額9.4%,全球排名第四。

芯碁微裝在合肥的一期工廠的有效產能利用率:2023年89.1%、2024年96.9%、2025年已達100.2%,處於滿產狀態。合肥二期工廠於2025年9月開始試運行,新增產能包括自動線系統和高端PCB設備,爲後續承接訂單提供儲備空間。

芯碁微裝的護城河是什麼,爲什麼它的IPO值得關注?

芯碁微裝的護城河用一句話來說就是:擁有從光源、曝光引擎到精密工件台的完整自研技術體系,是國內能同時做PCB和泛半導體直寫光刻的極少數企業,短期內難以被完整複製。

爲什麼說芯碁微裝的港股IPO值得關注?有以下幾點原因:

1. 是港股稀缺標的,PCB直接成像設備無直接可比公司

港股目前沒有與芯碁在同一賽道的直接競爭公司,A+H鏟子股在港股仍屬於稀缺供給。能同時受益於PCB高端化和先進封裝擴張的上游設備龍頭,港股幾乎找不到替代品,稀缺性帶來一定溢價基礎。

2. 公司本身已盈利,區別於多數港股AI新股

公司2023—2025年持續盈利,2025年淨利潤2.90億元,是港股AI產業鏈標的中爲數不多「上市即有實際利潤」的公司。與同期上市的智譜、MiniMax相比(兩者均處於大幅虧損階段),芯碁盈利確定性更高,適合風險偏好相對保守、希望持有有利潤支撐標的的投資者。

3. 全球直寫光刻設備市場年均增速9.2%,產能剛好打開

根據招股書引用的行業數據,全球直寫光刻設備市場規模預計從2024年約112億元增長至2030年約190億元,年均增速9.2%;其中高端PCB子市場年均增速6.8%,增速快於PCB整體的4.6%。公司合肥一期工廠已滿產,二期恰在這波需求擴張前夕試運行,供給時機與市場擴張節奏吻合。

4. A+H結構下H股流通盤偏小,首發流通量相對緊縮

數據時間:截止北京時間6月18日中午

發行方(中金)將H股定價在240-252港元區間,相當於主動選擇在A股的約50%位置定價,這是典型的A+H發行策略——足夠便宜以吸引港股國際機構認購,但又不會太低(否則影響A股情緒)。本次H股基礎發售約1.28萬股,疊加A股總市值約506億元人民幣的規模參照,H股發行規模在整體資本結構中佔比較小,公衆流通盤偏緊,打新溢價空間相對可期。

以上內容基於公開招股書及公開財務資料整理,數據截至2026年6月17日。市場情況隨時可能變化。本文不構成任何形式的投資建議

抽新股黃金季已到!抽新股用富途,0利息、0手續費、0現金認購。現參與活動有機會免1年抽新股費用,快來體驗吧>>

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

20

82