半导体设备有望涨价!行业盈利扩张期已至?

AI时代最确定的「卖铲人」?半导体设备股年内最劲已升逾4倍,瑞银点名这三大巨头有望成为赢家!

6月初,英伟达与三星的强强联手释放出强烈的产业信号。

英伟达CEO黄仁勋坦言,由于需求爆棚,「从晶圆、封装到硅光模块,整个行业的供应链都处于严重短缺状态,且这一局面将持续数年。」此次合作的本质,正是巨头们试图通过战略联盟,抢占极度稀缺的高端存储产能。这不仅是一次商业联姻,更宣告了全球AI算力竞赛已正式进入「硬供给」阶段。

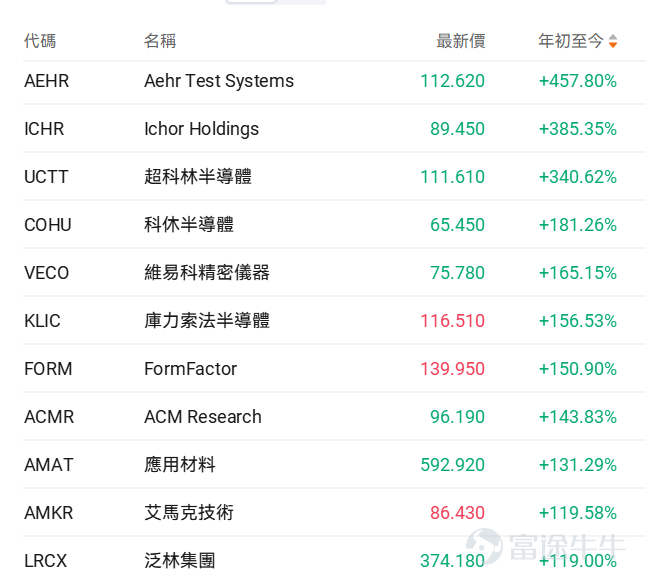

春江水暖鸭先知。近期海外市场已经开始重新定价这一趋势,交易逻辑直指「全球扩产提速与上游设备订单爆发」,带动美股半导体设备板块集体狂飙, $Aehr Test Systems (AEHR.US)$ 年内累升逾457%, $应用材料 (AMAT.US)$ 升逾130%, $泛林集团 (LRCX.US)$ 升近120%。

毫无疑问,在AI的深度赋能下,半导体设备周期正被推向全新的高景气节点——作为产业链最上游的环节,它已然成为这场AI盛宴中确定性最为显著的压舱石。

为什么这轮半导体设备是大周期?

半导体是一个极具周期性的行业,市场难免担忧目前是否已达周期顶部。然而,瑞银(UBS)给出了极其乐观的判断:大幅上调2026至2028年的全球晶圆制造设备(WFE)支出预测,认为供应链释放的信号表明,行业正处于超级周期的早期阶段,预计到2028年全球WFE规模将达到约2500亿美元。具体上调数据如下:

2026年: 总WFE支出上调至约1470亿美元(同比增长27%) 。其中,存储设备支出大增50%至695亿美元(DRAM约520亿美元,NAND约175亿美元),代工/逻辑设备支出增长12%至775亿美元 。

2027年: 总WFE支出预计为1980亿美元(同比增长35%) 。存储支出达985亿美元,代工/逻辑支出达995亿美元(同比增长28%) 。

2027年-2028年: 预计2028年WFE支出将进一步增长25%,达到2475亿美元 。

瑞银认为此次超级周期并非空中楼阁,而是有坚实的产业基本面支撑:

史无前例的订单能见度:客户已开始向半导体设备商(SPE)提供长达8个季度的订单能见度,这在瑞银近30年的覆盖历史中前所未见。

无尘室瓶颈全面缓解:过去限制设备搬入的「无尘室空间」瓶颈正在消除,三星P4/P5、SK海力士M15X/Y1以及美光的多个新晶圆厂皆按计划推进。

行业盈利能力创历史新高:评估WFE支出可持续性的核心指标是「行业利润池」。半导体营业利润率在2023年触底于17%后,预计2024至2025年将大幅反弹至30%到40%,并于2026年进一步扩张,提供充足的资本支出底气。

光刻机产能不会成为增长瓶:市场担忧光刻机可能成为增长瓶颈,但瑞银预估ASML完全有能力在2027至2028年实现「年交付逾100台EUV光刻机」,打破产能受限的迷思。

半导体设备的「势力划分」

要看懂半导体设备,必须先理解制造晶片的流程。制造一颗晶片,就像盖一栋超级摩天大楼,主要分为前段与后段两大阶段:

前道工艺(晶圆制造设备): 这是「盖楼」的过程,也就是在裸露的硅片(晶圆)上雕刻出数以百亿计的晶体管。这部分技术壁垒极高,也是这篇瑞银研报唯一关注的焦点。核心设备包括:

后道工艺(封装与测试): 大楼建好后,需要进行「精装修」并加上外包装(封装),最后通电测试能不能用(测试)。

谁是超级周期最大的赢家?

目前华尔街普遍预期2027年全球 WFE 仅约1,880亿美元,但瑞银上看1,980亿美元,这意味著市场存在极大的「预期差」。看懂了行业大趋势,接下来就是了解概念股了,此前《阿斯麦、应用材料狂飙新高!扩产潮引爆半导体设备超级周期,谁是下一个隐形冠军?》帮大家整理了最新的半导体设备概念股,具体如下:

瑞银认为,LRCX凭借在NAND升级和先进制程代工/逻辑(Foundry/Logic)领域的优势,泛林半导体将是Top 5设备商中份额增长最大的赢家 。预计到2027年,其WFE市场份额将大幅提升210个基点至14.9%。瑞银将其目标价上调至375美元。

具体来看,泛林集团主要做刻蚀和薄膜沉积设备,在半导体设备领域排全球第四(仅次于ASML、应用材料、东京电子)。其核心技术与优势领域:

干式蚀刻: 这是 LRCX 绝对统治的领域。光刻机把电路图曝光在晶圆上后,需要透过「蚀刻」把没有被保护的区域挖空,形成真正的立体电路沟槽。LRCX 在这方面的精准度与技术领先全球。

与记忆体产业深度绑定: LRCX 的营收极大程度依赖 NAND Flash 和 DRAM 记忆体制造商。特别是在 3D NAND 的制造中,记忆体层数已经堆叠到 200 层甚至 300 层以上,要从顶端往下挖出一个极其细长且笔直的「深宽比孔洞」(High-Aspect-Ratio),全世界几乎只有 LRCX 的设备能完美做到。

市场地位: 蚀刻设备的王者,其业绩与全球记忆体市场(如三星、SK海力士、美光的资本支出)的荣枯高度连动。

瑞银表示,作为美国半导体设备商中最大的DRAM支出受益者,极强的DRAM设备支出将使AMAT的份额结构显著改善。预计到2027年,其市场份额将强势反弹约120个基点(至19.3%),其上调目标价至570美元。

具体来看,应用材料是全球营收规模最大的半导体设备制造商。如果说ASML垄断了「把电路图印上去」的光刻机市场,那么AMAT几乎包办了除此之外的大部分前端制程设备。其核心技术与优势领域:

薄膜沉积:包含化学气相沉积 (CVD) 与物理气相沉积 (PVD)。这是 AMAT 最强的领域,负责在矽晶圆上均匀地铺上一层又一层的导电或绝缘材料。

化学机械平坦化 (CMP):在每盖好一层奈米级的「楼层」后,必须将表面磨平才能继续往上盖,AMAT 在此领域的设备市占率极高。

离子植入:将特定的杂质离子打入矽晶圆中,改变其导电特性。

市场地位: 产品线最广、最全面。无论是逻辑晶片还是记忆体晶片,任何一家晶圆厂都不可能不买 AMAT 的设备。它的业绩通常被视为整个半导体产业景气的最直接风向球。

瑞银表示,随著AI驱动的制程越来越复杂,芯片造价飙升,量测和检测变得极其关键。尽管因为存储资本开支占比过高,导致科磊短期内流失了微小的市场份额(约20个基点),但其业务具有高利润率、低周期性的防御特征。该行将目标价由1770美元大幅上调至2180美元。

具体来看,科磊不直接参与「制造」晶片(不负责铺材料或挖洞),它的任务是「检查」。在动辄数百道工序的先进制程中,只要有一步出错,整片晶圆就可能报废。KLAC负责确保良率,是晶圆厂控制成本与良率的救星。其核心技术与优势领域:

制程控制:这是半导体制造的灵魂。

缺陷检测:扫描晶圆表面,找出奈米级的微小灰尘、裂缝或图形错误。

量测:精确测量每一层薄膜的厚度、沟槽的深度与宽度,确保所有尺寸都符合设计规范。

市场地位:具有极强的垄断性。在半导体检测与量测设备市场,KLAC的市占率常年维持在50%以上,在某些高阶检测领域甚至超过80%。因为不涉及具体的物理/化学制造改变,KLAC的毛利率通常是三大厂中最高的,且护城河极深(其演算法与光学检测专利难以被复制)。

总结

总结而言,AI算力需求正推动半导体设备产业迎来「超级周期」。不过,尽管产业前景乐观,投资者仍需高度留意地缘政治摩擦与出口管制对全球供应链的冲击。此外,若AI终端应用的商业变现不如预期,或总体经济放缓导致晶圆厂延迟、缩减资本支出,皆可能使设备订单面临下修风险。市场瞬息万变,投资务必审慎评估。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(6)

发表评论

149

481