SpaceX正式入納指100,能否迎來反彈行情?

2.6萬億美元的SpaceX貴不貴?盈利、估值與後續買盤拆解

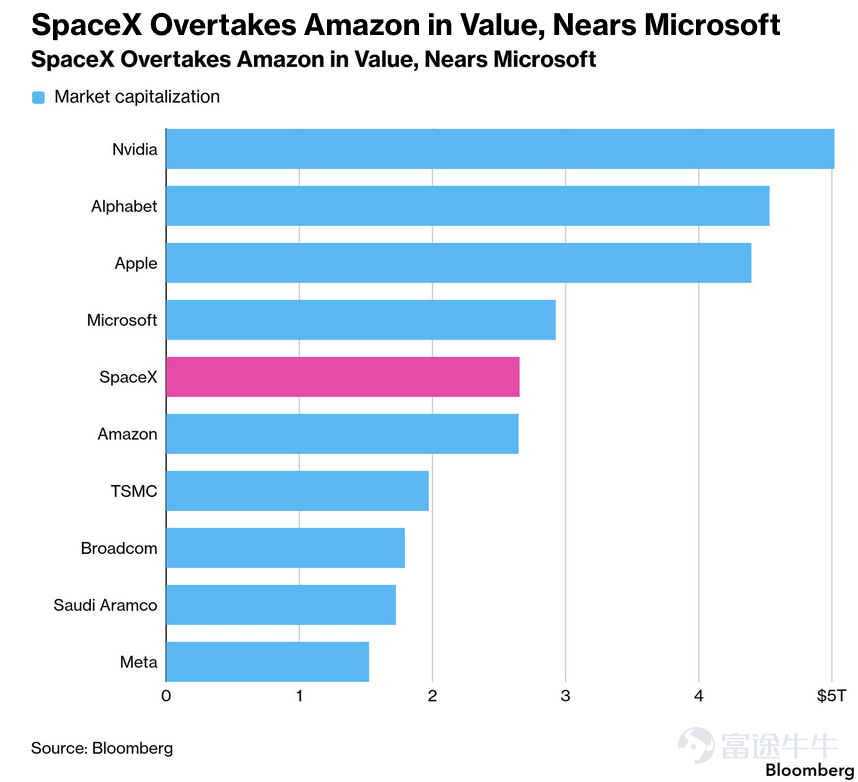

截至6月16日, $SpaceX (SPCX.US)$ 收於 201.80美元,較135美元IPO價已經上漲約49.5%,市值約2.66萬億美元,已經超越亞馬遜,成爲美股的第五大公司。盤中最高衝到225.64美元,隨後回吐大部分漲幅,上漲過程伴隨着天量成交,換手率高達57.99%,突破關鍵價位後,多空雙方爭奪激烈。

三日漲了50%,現在到底貴不貴?

按當前業績看,價格看起來非常貴。

SpaceX 2025年收入186.74億美元,調整後EBITDA爲65.84億美元,淨虧損約49億美元。以2.66萬億美元市值計算:市銷率約 142倍,市值/調整後EBITDA約403倍;

但如果按華爾街最樂觀的2030年預測看,仍有解釋空間。

據《金融時報》援引高盛向潛在IPO投資者展示的預測模型,高盛預計SpaceX收入可能從2025年的187億美元增至2030年的4740億美元,其中AI業務收入可能達到3220億美元。摩根士丹利的預測相對保守,約爲3300億美元。

這套預測比較激進。從2025年的187億美元增長至2030年的4740億美元,意味着五年收入增長約25倍,年複合增速接近 91%。如果完全實現,那麼當前市值相當於約5.6倍的2030年收入。

當然,這種增速需要多個條件同時兌現,例如:

AI算力租賃合同迅速轉化爲收入;

xAI模型和企業客戶業務大幅擴張;

數據中心持續投入並保持較高利用率;

Starship提高衛星部署和太空算力建設效率;

巨額資本開支能夠持續獲得融資。

xAI模型和企業客戶業務大幅擴張;

數據中心持續投入並保持較高利用率;

Starship提高衛星部署和太空算力建設效率;

巨額資本開支能夠持續獲得融資。

回歸基本面,SpaceX真能盈利嗎?

目前,SpaceX 的三大主營業務板塊中,僅有Starlink實現了盈利。AI 板塊則是當前最大的虧損來源,拖累了公司整體利潤。

SpaceX具備盈利能力,Starlink已經證明了這一點。集團何時實現持續淨利潤,取決於AI資本開支節奏。 管理層若放緩擴張,整體盈利並不困難;按照目前的投入計劃,未來數年繼續出現GAAP虧損也很正常。

1. Starlink已經具備明確盈利能力

2025年Connectivity業務主要由Starlink構成,收入113.87億美元,經營利潤44.23億美元,調整後EBITDA達到71.68億美元。2026年第一季度,該業務收入32.57億美元,經營利潤11.88億美元。Starlink已經是SpaceX內部真正的現金流發動機。

2. 火箭業務接近EBITDA盈利,但Starship研發仍然很重

Space業務2025年收入40.86億美元,經營虧損6.57億美元,調整後EBITDA爲6.53億美元。同期Starship相關研發投入約30億美元。換句話說,Falcon發射和政府合同已有商業基礎,Starship仍處在高投入階段。

3. 最大變量來自AI

AI業務2025年收入32.01億美元,經營虧損63.55億美元,資本開支127.27億美元。僅2026年第一季度,AI資本開支就達到77.23億美元,經營虧損24.69億美元。Starlink賺到的錢,很大一部分被AI算力建設和xAI投入吸收。

AI業務也已經獲得大額訂單。SEC文件顯示,Anthropic協議最高按每月12.5億美元支付至2029年5月;另一份協議中,Google計劃從2026年10月至2029年6月每月支付9.2億美元,但附有GPU交付數量和終止條款。訂單規模可觀,收入確認和利潤率仍取決於設備交付、能源成本及算力利用率。

接下來還要繼續漲,需要哪些條件?交易層面的結論?

SpaceX能夠連續上漲,關鍵在於總市值很大,可交易籌碼卻很少,短線仍有繼續上衝的條件。籌碼稀缺、指數買盤和期權做市商對沖正在主導價格。

目前真正進入市場流通的股份僅佔總股本約4%—5%。兩萬多億美元的公司,短期價格實際由這一小部分籌碼決定。只要增量資金集中湧入,市值增加數千億美元並不需要等額資金買入。

期權上線放大了股價波動。首日期權成交約180萬張,創下美股個股期權上市首日紀錄,Call/Put成交比例約1.3:1,做市商賣出看漲期權後,需要買入正股對沖Delta,股價上漲又迫使其繼續增持,形成Gamma反饋。

不過,1.3倍的Call/Put比例並不算極端。部分Call也可能是備兌、價差或機構風險管理,不能把180萬張全部理解成單邊看多。

SpaceX獲得了一張昂貴的「股票貨幣」。當前高市值可以幫助公司以較低稀釋比例收購AI資產,例如以股票完成對Cursor母公司Anysphere的收購。高股價本身會增強融資和併購能力,短期形成正向循環。

接下來還要繼續漲,需要觀察以下條件:

1、 三波指數資金按預期到場

截至 2026年6月17日,SpaceX已經進入了納斯達克綜合指數,但尚未進入納斯達克100、MSCI、FTSE Russell等主要被動資金指數。後面幾輪納入時間已經比較清楚。

目前最完整、相對透明的測算來自 FT Alphaville結合Morningstar基金數據庫。Morningstar梳理了6006只美國共同基金、5100只ETF及3203個基準,覆蓋約41.1萬億美元資產。FT Alphaville據此估算,SpaceX可能迎來約142億美元的基準跟蹤買盤:

2、Q2業績必須證明收入開始追上估值

市場需要看到:Starlink用戶和利潤繼續增長;AI合同開始轉化爲收入;AI虧損率沒有進一步惡化;Starship測試和商業發射節奏推進;資本開支增長能夠被融資和經營現金流覆蓋。

當前股價已經不允許公司只講遠期故事,季度數據必須快速跟上。

被動資金能夠製造短期買盤,但無法構成永久地板。當所有人都提前知道買入日期,部分利好往往已經體現在股價裏。真正值得觀察的信號,是指數買盤落地後,股價還能不能繼續創新高。

3、交易層面的結論

技術位只有三個交易日的數據,可靠性有限,更適合判斷資金博弈。6月16日成交量3.22億股,換手率仍達57.99%,極高的換手率說明籌碼交換充分,但也意味着短期獲利盤和解套盤壓力巨大。

從三日數據看,資金流入呈現「前高後低」態勢。最新交易日(6月16日)的資金分佈顯示,6月12日主力資金大幅淨流入37.76億,而6月16日則轉爲淨流出3.71億,這可能暗示部分主力資金在股價高位進行了獲利了結。

這裏的賠率主要依賴指數買盤和期權擠壓,短期來看

– 220—225美元一帶:關鍵壓力,重新站穩才算突破。

– 245—250美元一帶:指數買盤順利落地、期權繼續推升時的強勢情景。

– 300美元附近:對應約3.9萬億美元市值,需要持續的Gamma擠壓和極端樂觀情緒。

– 190—195美元一帶:第一支撐,跳空缺口上沿,維持當前強勢格局的關鍵防線。回落至190—195美元並縮量企穩,可以分批觀察;

– 175—180美元一帶:IPO首日高位和解禁條件附近的重要支撐。 跌破175美元后,需要重新評估市場是否開始交易解禁和估值風險;

– 160—165美元一帶:首日收盤區域,放量起漲平台,情緒退潮後的強支撐。

因此,SpaceX當前依然具備交易機會,但已經進入高波動、高預期階段。後續還能漲多少,取決於指數資金能否按預期進場、期權多頭能否繼續擴張,以及公司基本面能否快速跟上估值。

指數納入可以帶來階段性需求,卻無法長期支撐估值。隨着調倉逐步完成,市場關注點最終還是會回到Starlink盈利、AI收入、Starship進展以及後續股份解禁。

一招輕鬆掌握聰明錢流向!

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(97)

發表評論

137

366