2026打新盛宴!超9成新股首日上涨

新股聚焦|海清智元火热招股中:三大核心优势凸显“AI+硬件”龙头配置价值

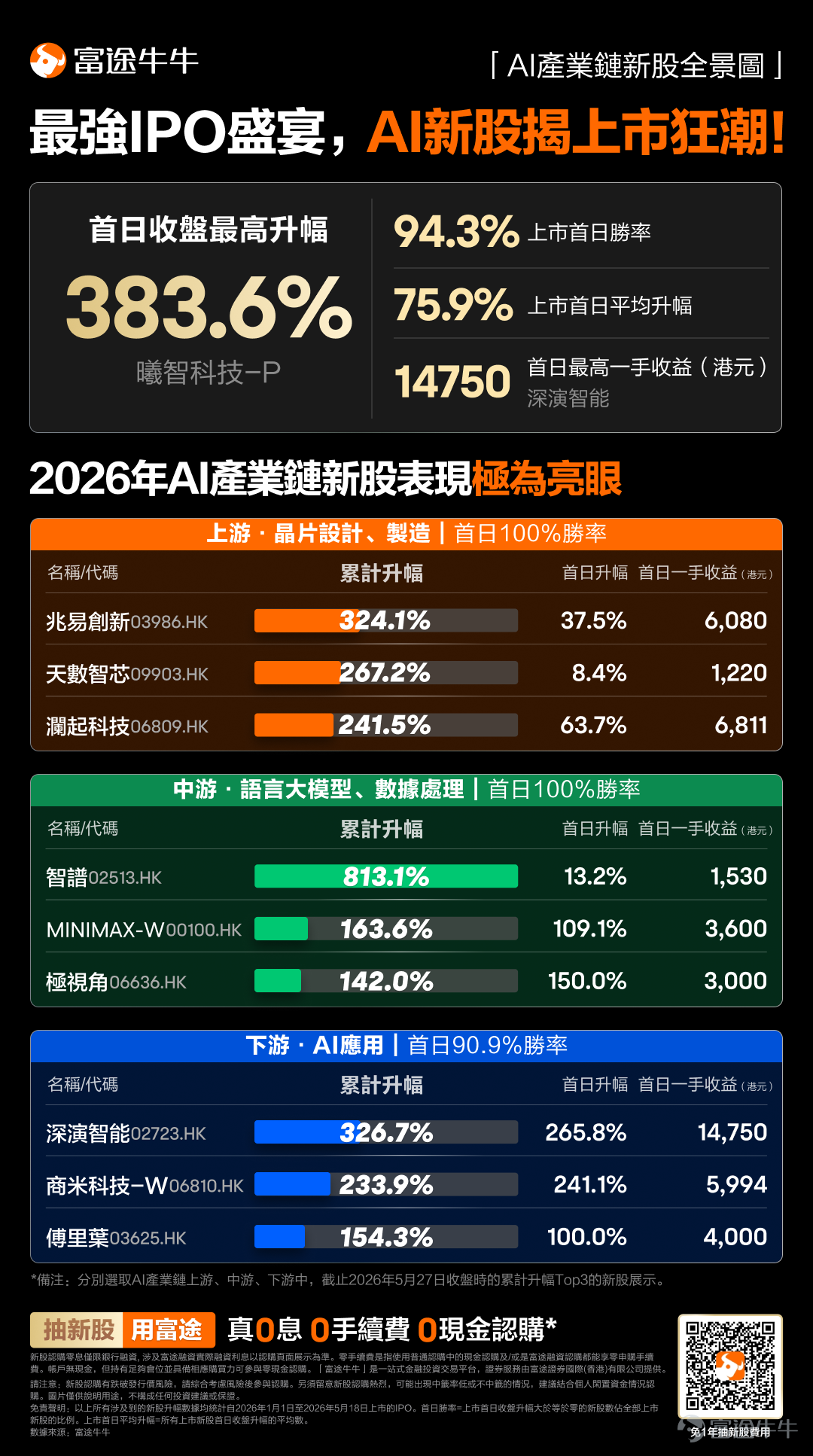

2026年港股新股市场表现优异,年初至今超9成新股首日上涨!

一、公司主营业务

海清智元的核心产品是围绕“多光谱”展开的:普通摄像头只能拍可见光,也就是人眼能看到的那部分。多光谱设备则能同时捕捉可见光、近红外、远红外乃至紫外线,范围覆盖400纳米到1000微米。简单说,它能“看到”普通摄像头看不到的东西——黑暗中的热源、烟雾里的人影、伪装的发热设备。

这个感知能力,决定了公司的客户主要集中在安防、工业检测和政府监控等领域,对图像精度和可靠性要求极高、对价格敏感度相对较低。

海清智元的主营业务分三块:

第一块是模组(2025年收入占比31.3%)。 这是嵌入式组件,卖给AI硬件设备厂商和系统集成商,让对方嵌进自己的产品里。这块业务最早起量,但经历了明显的价格压力——模组均价从2022年的695元,主动压低到2024年的510元,目的是抢市场份额。代价是毛利率从21.4%跌到7.6%。2025年均价回升至675元,毛利率也有所修复。

第二块是感知终端(占比13.9%)。 整机设备,拿来即用,不依赖云端。产品形态主要是热成像安全终端和AI门禁。均价约1276元,是三条线里现金流最稳健的一块。

第三块是大模型服务(占比53.1%)。 这是公司现在重点讲的故事。基于自研的“智元起源大模型”提供AI服务,2024年商业化第一年贡献1.14亿元,2025年增至3.55亿元,同比增长212%,已经成为最大收入来源。

大模型的训练数据来自公司多年的感知硬件积累:超过1000万条多光谱感知数据、超过10万起真实危险事件记录、超过1万个安全工程知识图谱节点。部署方式以私有化为主,支持客户在自有服务器上运行——这一点在政府和运营商客户中很有竞争力,因为这类客户对数据外流极为敏感。

三条业务线的关系并不是简单的并列。模组是感知数据的入口,终端是场景化的验证,大模型服务是把前两者积累的数据和场景经验变现的出口。硬件在前,软件在后,逻辑上是一条链。

二、在AI产业链里的定位

理解一家AI公司,需要先搞清楚它在整条产业链上的位置。

AI产业链大致分三层:上游是芯片和基础算力;中游是行业算法和感知设备;下游是面向最终用户的AI应用。

海清智元整体落在中游偏下游,准确说是一个“向下延伸的垂直整合商”——模组业务是中游,受制于上游传感器芯片供应商,同时面临同行价格竞争。终端业务是中下游,直接进入具体应用场景。大模型服务则更接近下游。

市场空间方面,弗若斯特沙利文的预测数据显示,中国多光谱AI行业2029年规模将达588亿元,2024-2029年复合增长率约31%。目前市场仍高度分散,前五名合计市占率只有10.9%,海清智元以3.5%排名第一,但领先第二名的幅度仅0.5个百分点。这意味着寡头格局远未形成,先发优势的含金量取决于接下来能否拉开差距。

三、为什么海清智元上市值得关注

海清智元在这个背景下登场,有几个值得关注的因素:

一是稀缺性。 港股目前没有同类标的——“多光谱感知硬件+端侧AI算法+垂直大模型服务”这条链,在香港市场是独一份。A股的虹软科技主打手机影像算法,格灵深瞳专注城市计算机视觉,凌云光侧重工业机器视觉,云从科技做人机协同,各有侧重。

二是有真实盈利作为底气。 2024年扭亏,2025年账面净利润2935万元,调整后净利润5525万元。大多数AI新股带着亏损上市,海清智元至少给了市场一个估值锚点。

三是业务结构正在发生质变。大模型服务收入占比从2023年几乎为零,两年内升至53.1%。市场对“软件化转型”往往给予更高倍数的估值,因为软件业务理论上边际成本更低、规模效应更强。如果后续大模型服务标准化程度提升、毛利率向40%以上回归,整体利润弹性会相当可观。

四是管理层有真金白银押注。 2025年7月公司完成D轮融资,管理层主动增资5000万元。

以上内容基于海清智元公开招股书及公开披露财务数据整理。数据截至2026年6月,市场情况随时可能变化。本文不构成任何形式的投资建议

抽新股黄金季已到!抽新股用富途,0利息、0手续费、0现金认购。现参与活动有机会免1年抽新股费用,快来体验吧>>

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论

发表评论

17

30