「存爲王」!閃迪衝擊2000美元再創新高

本輪存儲回調怎麼看?大摩拆解四大核心信號,堅定看好三星、海力士

過去兩個月,全球存儲股走出了一輪極致行情。

但近期,隨著股價高位回調,投資者開始擔心:存儲週期是不是已經見頂?AI帶來的超級景氣,是否正在被提前透支?

摩根士丹利在最新研報中明確指出,近期的價格修正並非週期終結的信號,反而是讓週期得以健康延續的必要過程。 當前的存儲週期仍在加速,獲利預期依然強勁,且其續航力將遠超市場的普遍預期。

一、 破除見頂焦慮:為何這是一次「健康的重置」?

存儲股近期回調的背景,并不難理解。

一方面,自3月低點以來,相關個股漲幅過快,部分股票短時間內上漲70%至130%以上;另一方面,杠桿ETF、對沖基金和個人投資者資金集中涌入,使得交易擁擠度明顯上升。在這種情況下,一旦市場出現獲利了結,回調反而很正常。

摩根士丹利認為,存儲牛市要想延續到年底,中途出現調整幾乎是必然的。事實上,自生成式AI浪潮啟動以來,存儲股已經經歷過多次類似「急漲后的重置」,但每一次調整都沒有改變產業周期繼續向上的方向。

來源:摩根士丹利

這次也一樣。真正決定周期是否結束的,不是股價短期波動,而是三個核心變量:AI需求是否仍然強勁、供給是否仍然受限、長期協議是否能提升盈利可見度。從目前看,這三點并沒有明顯惡化。

二、存儲周期的長期視角:與以往有何不同?

大摩表示,如果按照歷史上DRAM通常為期6個季度的上升周期來看,年底應該會接近周期的頂峰 。但是,由于智能體AI(Agentic AI)帶來的新需求,目前的頂部距離至少還有幾個季度 。

來源:摩根士丹利

與以往相比,本輪超級週期具備三個截然不同的核心變量:

前所未有的強勁需求: 以往的存儲週期從來都不是由單一需求驅動的,而現在,AI相關的結構性需求將造就一個持續時間更長、峰值更高的牛市。

受限的產能增長: 過去的週期往往毀於「缺乏供應紀律」,但目前無塵室和EUV光刻機的可用性,實質性地限制了供應的無序擴張。

長期協議(LTA)重塑商業模式: LTA的推動改變了內存定價的高波動性,帶來了持久的盈利和自由現金流(FCF)增長,提高了行業的盈利可見度。

三、Agentic AI打開增量空間:CPU、邊緣設備與AI PC成為新變量

随着2026年台北电脑展(Computex 2026)的落幕,智能体AI CPU的逻辑已经从预测走向了验证 。大摩将增量DRAM需求预估大幅上调至约221EB 。

CPU與GPU比例生變: 英特爾等晶片公司指出,AI集群中CPU與GPU的比例,已從前沿模型訓練時代的 1:8,轉變為智能體AI時代的 1:1 甚至更高。

AI PC帶來海量增量:英偉達推出了首款用於Windows PC的SoC晶片RTX Spark,配備Blackwell GPU和高達128GB的統一LPDDR5X內存,大幅拉升了單機內存容量。

本地Agent運行需求:PC正在從「工具」變為「隊友」。AI智能體將在設備上本地運行持久的後台工作,這需要極其龐大的內存池作為支撐。

來源:摩根士丹利

四、週期到哪了?四大見頂信號尚未觸發

為了監測週期拐點,大摩提出了四個核心觀測信號,目前這些信號均未觸發見頂條件:

1. DRAM價格的持續走強:預計長期協議(LTA)將在未來2-3年內改變內存定價的高波動性 。大摩認為LTA可以注入穩定性,提高盈利可預測性,并降低過度建設產能的風險,這并非拐點信號 。

2. 庫存調整周期:在2026年二季度初,供應商庫存仍處于歷史低位(DRAM僅有2-3周,NAND為4-5周) 。盡管服務器客戶積極下單,但他們仍在消化庫存 。

來源:摩根士丹利

3. 資本支出預算與資本密集度:為應對庫存增加和盈利下降的前景,芯片制造商通常會削減產能增長 。但AI的強勁需求可能會使絕對資本支出水平在即將到來的下行周期中保持較高水平,并促使公司要求更高的回報率 。

來源:摩根士丹利

4. 盈利的持續上調與估值擴張:市場走勢往往領先于實際的盈利修正,大摩預計HBM(高帶寬內存)的定價談判將帶來進一步的盈利上行空間 。大摩的敏感性分析表明,目前的市場尚未對存儲供應商由LTA支持的盈利和自由現金流給予任何有意義的市盈率(P/E)溢價 。理論上,如果為LTA支持的盈利賦予10倍P/E,相關個股的估值倍數有望從目前的5倍大幅擴張至8.5倍 。

五、 居安思危:泡沫對比與四大潛在風險

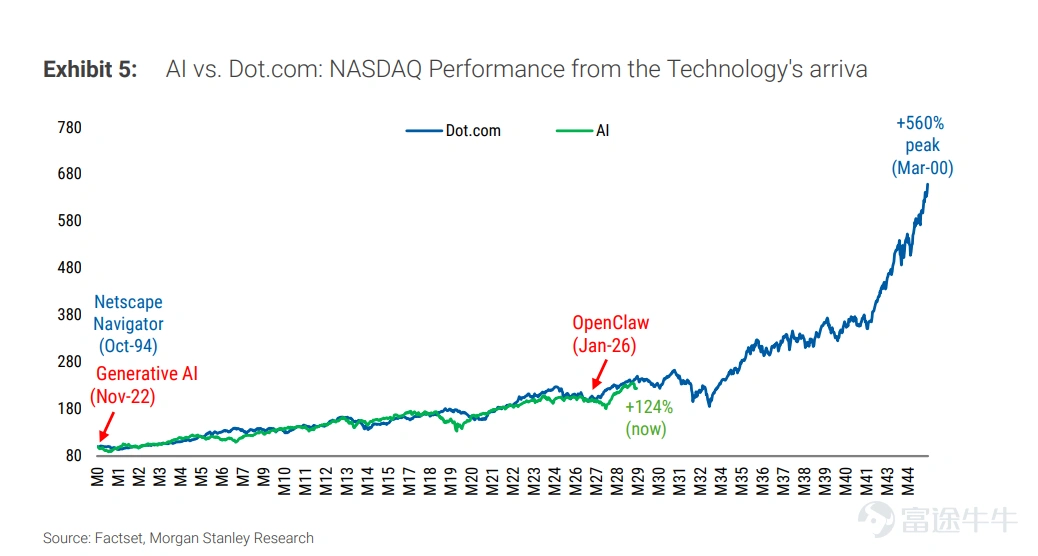

大摩將當前的AI熱潮與此前的互聯網泡沫進行了對比。1994年底Netscape Navigator問世后,納斯達克指數在接下來的4年里上漲了149%,而在第5年,即1999年上漲了86%。而生成式AI于2022年底出現,在這3年里,納斯達克指數上漲了124% 。

來源:摩根士丹利

盡管長線看多,當前存儲周期仍面臨一些主要風險:

技術路線被顛覆: 出現能夠大幅減少內存/HBM使用的效率突破,或者完全繞過內存的新技術。

AI競賽放緩: AI需求的增速偏離軌道,不再呈指數級增長。

宏觀通脹衝擊: 「晶片通脹」(內存價格上漲的成本)擴散傳導至消費渠道,引發宏觀經濟的反噬。

市場流動性收緊: 疊加高油價和強勢美元,全球流動性環境若不如預期寬鬆,將對高估值科技股形成壓制。

六、估值底線大幅抬升,鎖定核心龍頭

隨著2027年持續短缺的能見度越來越清晰,大摩大幅上調了存儲巨頭的悲觀情景(Bear case)估值(假設2028年才進入下行周期),將SK海力士和三星的悲觀預期分別大幅上調了175%和58% 。

評級與目標價: 增持 / 381,000 KRW

核心邏輯: HBM的改善與大宗商品內存的上升週期將共同推動股票重新評級。價格上漲、庫存下降以及供應削減,對其存儲業務的利潤率恢復是重大利好。

評級與目標價: 增持 / 2,600,000 KRW

核心邏輯: 由AI推理需求支撐的商品超級週期在2026年將保持強勁。憑藉其在HBM領域的絕對領導地位,目標價隱含2027年5.7倍的市盈率,目前不應輪動賣出。

值得注意的是,SK海力士計劃於今年8月在美國發行美國存託憑證(ADR),預計美國證券交易委員會(SEC)將在6月下旬批准該申請,籌資規模或高達140億美元。此舉不僅將大幅拓寬其全球投資者基礎,更將藉助美股的 AI 熱潮進一步打開估值上行空間。

七、除了三星、海力士,還有哪些公司值得關注?

1、 核心原廠:AI 時代的「絕對算力瓶頸」

這板塊是本輪超級周期的絕對主角,也是 AI 伺服器 HBM(高帶寬記憶體)的直接提供者。

$SK海力士 (000660.KR)$ : HBM 領域的絕對王者。 憑藉在 HBM3 和 HBM3E 的領先良率與封裝技術,目前是英偉達 最大的 HBM 供應商。如果看好 AI 算力的持續爆發,海力士是純度最高的標的。

$美光科技 (MU.US)$ : 北美記憶體獨苗,HBM 的強力追趕者。 美光在 HBM3E 世代發力極猛,跳過了部分中間代次直接與巨頭競爭,且在傳統 DRAM 和 NAND 領域擁有極強的定價話語權。

2、 賣水人:超級周期的「底層推手」

無論是 HBM 的 3D 堆疊,還是更高層數的 NAND,都需要極其複雜的製造工藝。投資這類公司,買的是「行業擴產與技術升級的確定性」。

$應用材料 (AMAT.US)$ & $泛林集團 (LRCX.US)$ : 全球半導體設備雙雄。 泛林是全球刻蝕設備的霸主,3D NAND 每增加一層,都需要它的刻蝕機;而應用材料在薄膜沉積領域無可替代。HBM 複雜的 TSV(矽通孔)封裝工藝,直接拉動了對這兩家設備廠的需求。

3、 主控與控制器:記憶體的「大腦」

記憶體顆粒本身只是記憶體單元,必須配合控制器才能高效讀寫。

$邁威爾科技 (MRVL.US)$ : 數據中心互聯龍頭。 除了強大的網絡晶片,Marvell 在記憶體控制器(特別是企業級 SSD 和 HDD 控制器)領域極具統治力,是 AI 數據中心記憶體架構升級的核心受益者。

4、 系統與海量記憶體:數據大爆炸的「底層糧倉」

AI 模型訓練需要吞噬並儲存海量數據,這些數據最終需要落腳在實體的閃存與系統中。

$閃迪 (SNDK.US)$ : 本輪 AI 周期的「超級黑馬」與純血 NAND 巨頭。 自2025年從西部數據分拆獨立上市以來,閃迪成為了市場上稀缺的純粹 NAND Flash 與企業級 SSD 標的。它精準踩中了 AI 數據中心擴建的狂潮,不僅營收與利潤呈現爆發式反轉,股價更是在一年多內翻了數十倍,是本輪記憶體超級周期中彈性最驚人的核心資產之一。

$西部數據 (WDC.US)$ & $希捷科技 (STX.US)$ : HDD(機械硬碟)雙雄。 在閃迪分拆後,西部數據重新聚焦其老本行 HDD 業務。儘管 SSD 勢頭迅猛,但 HDD 依然是雲端大廠與數據中心存放「冷數據」與「溫數據」最具成本效益的選擇,在 AI 時代依然扮演著不可或缺的基石角色。

$美國網存 (NTAP.US)$ & $Everpure (P.US)$ : 企業級記憶體解決方案提供商。 它們本身不生產記憶體顆粒,而是將其打造成高效的「全閃存陣列」與數據管理軟體,是企業端部署 AI 算力集群時極度依賴的系統優化專家。

除此之外,如果投資者看好記憶體行業,但又不想單押,那麼ETF/基金是最高效的工具:

$Roundhill Memory ETF (DRAM.US)$ :全球首隻「純記憶體」ETF,嚴格篩選主營業務收入50%以上來自HBM、DRAM或NAND的公司,其前三大重倉股爲SK海力士、美光科技和三星電子,三者合計權重接近60%。

$Tuttle Capital Concentrated Memory Stack ETF (HBMX.US)$ :專注於打破AI算力瓶頸的「泛記憶體生態」ETF,靈活篩選營收25%以上來自記憶體產業鏈(涵蓋HBM原廠、先進封裝及測試設備)的公司,採用20至35隻股票的高集中度主動管理策略,不僅涵蓋傳統記憶體巨頭,還涵蓋先進封裝企業、外包半導體封裝與測試(OSAT)服務商、基板製造商、材料供應商,以及參與記憶體器生產的半導體設備公司。

號外號外,富途即將上線韓股交易,牛友們可以敬請關注~

總結

大摩整體認為,不要被短期的價格波動所迷惑,該行通過四大核心指標的深度交叉驗證,確認了當前的調整僅僅是「長牛週期中的一次健康重置」。在 Agentic AI 的星辰大海和長期協議(LTA)的護城河下,存儲晶片龍頭的估值擴張,才剛剛開始。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

82

253