沃什新政醞釀中!投資者如何應對?

凱文·沃什貨幣政策解析

文 | 陳寧迪、馬行空

2026年5月22日,凱文·沃什正式就任聯儲局主席,沃什的貨幣政策理念是什麼樣的?其治理下的聯儲局會對美國乃至世界經濟造成什麼影響?

01

沃什的政策主張

沃什在很多公開場合都表達過他的政策主張,可以歸納爲以下三點:

1. 重視控制通脹,立場偏鷹;

2. 堅決捍衛聯儲局獨立性;

3. 「縮表」+「減息」組合;

沃什表示,2021-2022年聯儲局犯下「致命政策錯誤」。當時的聯儲局認爲疫情期間的高通脹僅僅是暫時的,緊縮政策出臺遲緩,導致2022年後通脹高漲,幾乎失控。疫情後許多基本生活物資成本累計漲幅達到25%-35%,美國民衆苦不堪言。

疫情期間,聯儲局開啓第四次QE,推出大規模貨幣政策刺激。此舉雖然推高了美國的資產價格,但加劇了財富不平等,出現K型增長的趨勢:即富人資產價格上漲,普通家庭承受物價上漲的壓力。

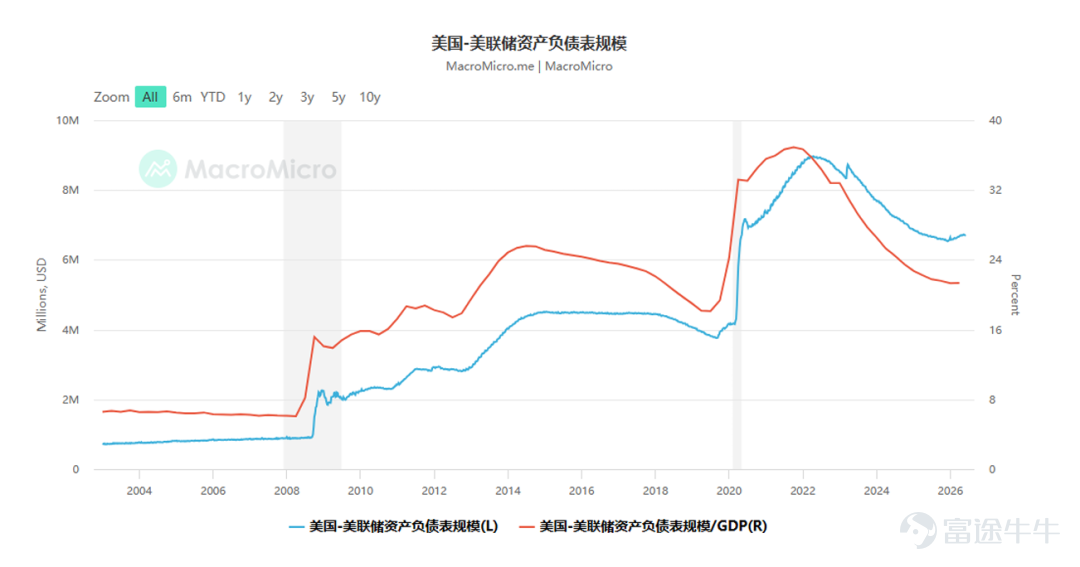

而「縮表」+「減息」則是沃什給出的具體政策路徑。沃什認爲現在聯儲局的資產負債表過於臃腫。2008年前,聯儲局資產負債表規模僅約8000億美元。金融危機爆發後,爲了穩定金融體系,聯儲局通過大規模購買美國國債與抵押貸款支持證券(MBS)實施量化寬鬆(QE),資產負債表一度膨脹至約9萬億美元。

圖1:2008年以來聯儲局資產負債表規模快速擴張,來源:MacroMicro

沃什主張聯儲局應當針對性地清理MBS,回歸“純國債持倉”結構。聯儲局貨幣政策框架要從「充足準備金體系」回歸“稀缺準備金體系”。

什麼是 「稀缺準備金體系」?

02

金融危機前:稀缺準備金體系

在2008年金融危機以前,聯儲局實施的貨幣政策框架即「稀缺準備金體系」。在這個框架下,聯儲局通過公開市場操作,小幅增減國債儲備就可以顯著影響聯邦基金利率。這個框架的前提就是銀行持有的超額儲備金極少,整個銀行系統處於結構性的儲備短缺狀態。

怎麼理解整個框架呢?

首先我們要了解存款儲備金的概念。所謂儲備金,就是指對於每一筆儲戶存到銀行的存款,央行都會強制要求將一部分錢存在央行。整個要求的初衷是避免銀行系統出現擠兌風險,要求銀行必須存一筆錢在央行,防止可能的擠兌。後來準備金成爲了央行控制銀行系統資金流動性的重要工具。

當央行提高準備金要求時,銀行必須上交更多存款作爲準備金,導致銀行可以貸款出去的資金減少,整個市場的貨幣供應量減少,聯邦基準利率會出現上升。反之,央行降低準備金要求時,銀行可貸款資金增加,市場貨幣供應量就會增長,基準利率會下降。

聯儲局會根據市場情況實時變更存款準備金要求。例如2007年12月20日,美國把10%準備金的門檻從4580萬美元降低到了4390萬美元。此舉導致準備金額外增加了5700萬美元,再通過銀行的槓桿效應,收緊了市場流動性。

圖2:2007年12月20日前後聯儲局存款準備金率變動,來源:Fed

當時的儲備金是沒有利息的,所以銀行只會僅僅保留最低額度的儲備金,多餘的資金會在銀行間市場進行借貸,獲得利息收入。銀行持有的超額準備金很少,當銀行臨時需要錢的時候可以從聯儲局或者銀行間市場借入資金來滿足日常流動性需求,這就是稀缺準備金體系。

在這個情況下,聯儲局可以通過公開市場操作直接改變銀行的儲備總量。所謂公開市場操作,就是央行在市場上買賣國債。當聯儲局在公開市場上買入國債,向賣方銀行支付資金,銀行在聯儲局的儲備帳戶餘額就會增加;反之,聯儲局賣出國債,銀行的儲備餘額就會減少。因爲超額儲備很少,因此少量的儲備短缺就會推高借貸意願,從而提高聯邦基金利率。

這就是「稀缺準備金體系」下聯儲局管理貨幣政策的框架。2008年金融危機以前的美國就處於這個框架下。中國央行目前也是通過公開市場操作來管理貨幣政策的。

圖3:2007年12月26日聯儲局資產負債表(單位:百萬美元),來源:Fed

上面的圖展示了2007年底聯儲局的資產負債表。可以看到,資產端美國國債佔據了絕大部分,佔比接近80%;負債端,準備金的規模只有58億美元,不到總規模的1%。

我們再看一下2015年底的聯儲局資產負債表,會發現聯儲局的資產負債表已經出現了結構性的變化:

圖4:2015年12月31日聯儲局資產負債表(單位:百萬美元),來源:Fed

首先,聯儲局的資產負債表規模出現了膨脹。2007年,聯儲局資產負債表的規模僅有9000億美元,而2015年底,資產規模達到了45,382億美元,翻了接近5倍。

資產和負債的結構也出現變化。資產端MBS(Mortgage-Backed Security,抵押貸款支持債券)的比例顯著上升,達到一萬七千億美元。這些 MBS 起到了國債的作用,向市場釋放了大量基礎貨幣。銀行手裏的閒置資金變多,導致聯儲局負債端的超額準備金規模顯著上升,達到了兩萬三千億美元。

而這種結構性變化是從2008年後出現的,被叫做「充足準備金體系」。顧名思義,充足準備金指的是巨量規模的超額準備金。在充足的超額準備金下,公開市場操作已經不再影響利率調控的工具。貨幣政策不再依賴每日精細的公開市場操作。

圖5:2008年金融危機後,超額準備金大幅上升,來源:Fed

爲什麼會出現這個轉折呢?

03

金融危機後:充足準備金和量化寬鬆

從「稀缺準備金」到「充足準備金」的轉折點就在2008年的金融危機。危機的細節就不重複了,總之,在金融危機期間,爲了防止大型金融機構倒閉引發連鎖的金融動盪,聯儲局通過一系列金融工具大量購買沒人要的住房抵押貸款(MBS),向市場提供大量流動性。這些多餘的錢後來就變成了銀行在聯儲局的超額儲備。

圖6:金融危機中聯儲局資產負債表變動(負債端),來源:伯南克《金融的本質》

如上圖所示,準備金餘額從危機前的不到100億美元激增至上萬億的規模,銀行系統從「結構性」短缺變爲「儲備過剩」。

原因是危機爆發後,聯儲局將基準利率迅速下降。2008年12月,聯邦基金利率基本下降到0,已經降無可降。傳統的貨幣政策已經用盡,公開市場操作已經無法影響銀行系統的流動性。聯儲局只能轉向其他非常規的貨幣政策——量化寬鬆。

圖7:2008年美國聯邦基金目標利率,來源:Fed

所謂量化寬鬆,就是聯儲局通過直接下場購買資產。主要是購買國債和當時沒人要的抵押貸款支持證券(MBS)。當聯儲局在市場上大量購買證券時,債券收益率就會下降。更低的債券收益率對應的就是更高的價格。因此,量化寬鬆會直接降低長期利率,推高資產價格。聯儲局希望通過這種非常規的貨幣政策降低長期利率,推動經濟增長。從2008年開始,聯儲局先後進行了四次QE,推動聯儲局資產負債表不斷上升。

第一輪QE:2009-2010年。QE1直接購買房地產相關證券1.75萬億。

第二輪QE:2010-2011年。購買約6000億美元長期美國國債。

第三輪QE:2012-2014年。開放式購買,最終累計約1.6萬億美元。

第四輪QE:2020-2022年。無限量QE,規模超4萬億美元。

圖8:聯儲局先後進行四次量化寬鬆,推動資產負債表上漲至接近9萬億美元,來源:Fed

第四輪QE結束後,聯儲局資產負債表規模達到8.9萬億,高峰時佔GDP比重超過36%。最初QE只是應對極端情況下的流動性緊縮。但在危機後, 2019年,聯儲局正式宣佈將充足準備金作爲長期政策實施框架。2020年3月,聯儲局將存款準備金率全面降至0%,全面轉向充足準備金框架。

這時候聯儲局發現,當他把聯邦利率壓到0時、想要寬鬆時,這些超額準備金是無害的。可是當聯儲局需要提高利率壓制通脹時,他就必須爲這些超額準備金付利息,否則他的利率政策就要失效。這就是爲什麼準備金利率(Interest Rate on Reserve Balances,IOR)和聯邦,目標利率是一致的原因,也是聯儲局陷入虧損的原因之一。

圖9:美國-聯邦資金池利率,來源:MacroMicro

下圖是最新的(2025年底)聯儲局資產負債表,無論是資產端還是負債端都沒有本質變化。資產端 MBS 仍然是僅次於國債的第二大資產,負債端準備金仍然是第一大負債項目。

圖10:2025年12月29日聯儲局資產負債表(單位:百萬美元),來源:Fed

這就是凱文·沃什面臨的十年不變的基本盤,現在他想要對這一體系進行大刀闊斧的改革。

04

凱文·沃什:重回「稀缺準備金」體系

凱文·沃什的貨幣政策本質就是要糾偏聯儲局過去的行爲,要求聯儲局重回「稀缺準備金」的體系。沃什尤其不贊同後面三次QE,他認爲沒有必要用量化寬鬆來刺激經濟。聯儲局長期維持龐大的資產負債表干預了貨幣的市場定價,弱化了財政約束,損害了聯儲局的信譽,而且只有金融資本從中受益。因此,沃什雖然支持減息,但不贊同依賴持續擴表壓低利率。

凱文·沃什希望收縮資產負債表、修復政策信譽,爲政策利率創造空間。他提出一個觀點:縮減聯儲局龐大的資產負債表本身有緊縮效應。他認爲每縮減 1 萬億美元的債券持倉,約等同於爲政策利率騰出了 50 個點子的下行空間。 原因是,目前的聯儲局嚴重干預了私人資金市場,充足的流動性消滅了傳統的銀行間同業拆借市場,大量資金寧願吃聯儲局的利息也不願意去放貸。市場一有風吹草動聯儲局就通過擴表來安撫恐慌。沃什認爲,聯儲局剝奪了私人市場通過價格信號發現風險的能力,而縮表可以恢復這一能力。最終讓銀行去市場掙錢,擴大信貸供給,鼓勵實體經濟。

圖11:聯儲局資產負債表:資產端,來源:Fed

從政策路徑看,沃什的這一套「縮表」+「減息」可能需要數年時間才能完成。一方面緊縮政策需要獲得聯邦公開市場委員會(FOMC)的多數同意,而2026 財年美國財政赤字依然高企,不發債難以爲繼,因此政策實施並非一帆風順。 另一方面伊朗危機長期化提高了未來的通脹預期,因此年內的減息空間可能不大。更重要的是,沃什的主張與特朗普政府希望快速、大幅減息的訴求存在潛在衝突,對聯儲局獨立性存在考驗。

1

存款準備金佔商業銀行存款比例爲15%

自2020年3月26日起,聯儲局將全美所有存款機構的法定準備金率降至0%,並一直維持至今。這意味着,理論上美國的商業銀行可以把錢無限循環,只要有人借錢,美國的貨幣乘數可以無限大。但是,這些錢沒有出去借貸,而是趴在聯儲局賬上吃利息,目前金額約三萬億美元。這造成資金的使用下率非常低,一旦強制縮表開啓,即聯儲局拋售價值3萬億美元的 MBS和國債,則商業銀行系統要用超額準備金購買這些債券。這3萬億美元資產回到了商業銀行的資產負債表以後可以創造多大的流動性呢?我們的估算是最少12萬億美元!

圖12:準備金/商業銀行存款,來源:公開資料

2

美元貨幣乘數爲 4.17

圖13:美國貨幣乘數,來源:MacroMicro

美國目前的貨幣乘數是 4.17,要知道這是在充足準備金體系下創造的,一旦這些超額準備金沒有高利息可拿了,他們迅速進入商業市場參與信貸循環,則美國的貨幣乘數會隨之上漲。在本輪寬鬆前美國貨幣乘數約爲 8 倍,假設回歸到 8 的水平。則3萬億美元進入商業銀行可以帶來約 24 萬億美元的流動性。這會極大地刺激美國經濟,刺激資本市場重新開始上行。我想這是凱文·沃什的終極目標。

05

結論

1. 2008年以前,聯儲局的貨幣政策實施「稀缺準備金」框架,通過公開市場操作來調控利率;

2. 2008年後,聯儲局轉向「充足準備金」框架,聯儲局資產負債表大幅膨脹。資產端購入大量MBS和國債,負債端銀行存入巨量超額準備金。傳統貨幣政策失效,聯儲局依賴準備金利率(IOR)影響市場利率。

3. 沃什主張「縮表」+「減息」,實質是回歸金融危機前的「稀缺準備金」框架。主張聯儲局大幅縮表,重回以國債爲主的體系。

4. 假設凱文·沃什完成3萬億美元的縮表,則至少能帶來12萬億、樂觀預期是24萬億的市場流動性,帶動全球資產價格上升。

作者簡介:

陳寧迪,畢業於芝加哥大學,獲經濟學及統計學(榮譽)學士學位,於環球金融行業有超過26年經驗,先後創立德林證券及德林家族辦公室,曾是香港證監會授予之第1、4、6號牌照持牌負責人。現任德林控股集團董事局主席、執行董事及首席執行官,香港有限合夥基金協會副會長,著有《財富聚變時代:發掘逆週期的生存智慧》。

馬行空,本科畢業於香港中文大學,研究生畢業於清華大學,曾任《財經郎眼》總策劃,現任德林控股首席經濟學家、德林新經濟研究院執行院長,香港證監會4號牌持牌人,著有《貿易能力塑造國家能力》、《你的投資機會在哪裏》、《蕭條下的希望》等暢銷書。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1