英伟达公开展示CPO交换机,光通信股迎来反转?

研报引爆抛售潮!SemiAnalysis看空CPO与800V架构,是真利空还是大错杀?

今年以来,800VDC(800伏直流电)与CPO(共封装光学)无疑是主导半导体市场的两大核心叙事。

然而,知名AI产业链分析机构SemiAnalysis隔夜发布的一份报告令市场猝不及防。报告直指AI数据中心这两大核心技术路径将面临延期: $英伟达 (NVDA.US)$ 800VDC电源架构的出货预计推迟至2028年,而CPO的规模化量产或将延宕至2028乃至2029年。

两大核心预期的同步下修,不仅瞬间引爆了光通信板块的剧烈震荡,更在产业界与资本市场掀起了关于未来技术路线及投资机遇的激烈辩论。

那么,SemiAnalysis这份报告究竟释放了什么信号,竟引发市场如此剧烈的恐慌?这到底是产业逻辑生变的实质性利空,还是一次情绪宣泄下的无差别错杀?本文将为牛友们逐一解读,拨开迷雾看清未来的投资方向。

一、 风暴眼中的报告:两大AI技术为何双双「难产」?

在这份报告中,SemiAnalysis抛出了两项对市场具有颠覆性影响的核心论断。

1. 800VDC架构:推迟至2028年,±400VDC如期推进

市场原本预期800VDC将在2027年迎来爆发,但目前看来,其大规模普及已被推迟至2028年及以后 。

a.云厂商的效率考量:业内传言指出,超大云服务商(Hyperscalers)对英伟达主导的800VDC架构持保留态度 。他们认为,从350-450VDC的电网接收电力,升压至800VDC后再降压至50VDC供给计算托盘,这是一个效率低下的过程 。

b.并非Rubin架构的刚需:800VDC在2026下半年至2027年的渗透率将保持低位,因为Nvidia的Vera Rubin架构并不强制要求采用800VDC(仍可接受50VDC) 。这一架构仅在Rubin Ultra或Feynman等更高功耗的代次中才会成为必需品 。

c.±400VDC按计划进行:作为另一种高压直流架构,±400VDC主要用于超大云服务商的自研ASIC部署,目前仍按计划在2026年下半年推进 。

2. CPO面临的物理与经济学壁垒

对于共封装光学(CPO)技术,SemiAnalysis认为市场对2027年的出货量预期过于乐观 。横向扩展(Scale-out)CPO交换机的系统级集成问题和低下的良率,构成了当前量产的主要障碍 。

a.苛刻的良率数学题:即便在乐观假设下,单一光学引擎的贴装良率达到95%,一台包含32个COUPE(共封装光学引擎)的ASIC系统总良率也仅有约19%(0.95的32次方) 。

b.集成与测试挑战:在NVIDIA Spectrum 6 CPO的板载系统测试中,发现了超过3.5 dB的插入损耗,消耗了整个光通道的预算 。由于在焊接开关基板上无法进行返工,每一个COUPE在耦合后都必须是完美的 。

c.商业化时间表延后:

◦ Scale-out(横向扩展)CPO 交换机——华尔街目前预测2027年将出货6万到10万台以上的Scale-outCPO交换机。但受限于上述良率问题,当前的生产节奏远远达不到这个目标,报告预计将在未来的模型中下修这部分预测。

◦ Scale-up(纵向扩展)互连——2029年才是真元年:真正的CPO大规模爆发点要等到2029年及以后。届时,AWS、AMD以及英伟达的Feynman等关键项目才会实质性放量,光学引擎技术也才会完全成熟。

二、 市场影响与个股重估

在个股层面上,SemiAnalysis 认为,技术的推迟往往伴随着资本市场的剧烈洗牌,近期的「赢家」可能在短期内变为「输家」,反之亦然。

利好领域(受益于技术推迟的成熟方案提供商):

a.传统电源与灰色空间设备:800VDC的推迟延长了现有大型UPS(不间断电源)业务的生命周期,利好 $Vertiv Holdings (VRT.US)$ 等公司 。同时,这也为 $Forgent Power Solutions (FPS.US)$ 、Legrand和施耐德等电气设备供应商提供了更长的增长跑道 。

b.铜互连与可插拔光学:CPO的延迟直接证明了铜线在纵向扩展网络中依然是核心互连方式,利好 $安费诺 (APH.US)$ 、 $先科电子 (SMTC.US)$ 和 $MACOM Technology Solutions (MTSI.US)$ 等公司 。同时, $迈威尔科技 (MRVL.US)$ 、 $中际旭创 (300308.SZ)$ 、 $新易盛 (300502.SZ)$ 、 $Tower半导体 (TSEM.US)$ 、 $意法半导体 (STM.US)$ 、 $Astera Labs (ALAB.US)$ 等专注可插拔收发器的公司将继续保持强劲增长 。

c.CPO测试设备:由于系统级良率是最大的痛点,确保每一个光学引擎在组装前完美无瑕变得至关重要, $泰瑞达 (TER.US)$ 和 $FormFactor (FORM.US)$ 等测试设备供应商将率先受益 。

承压领域(缺乏短期催化剂的激进技术布局者):

a.宽禁带纯粹供应商:由于±400VDC对宽禁带和硅基半导体的需求较为中性,而800VDC才是碳化硅(SiC)等材料真正爆发的领域 。800VDC的推迟意味著 $Wolfspeed (WOLF.US)$ 和 $纳微半导体 (NVTS.US)$ 等公司短期内失去了支撑其高估值的关键催化剂 。

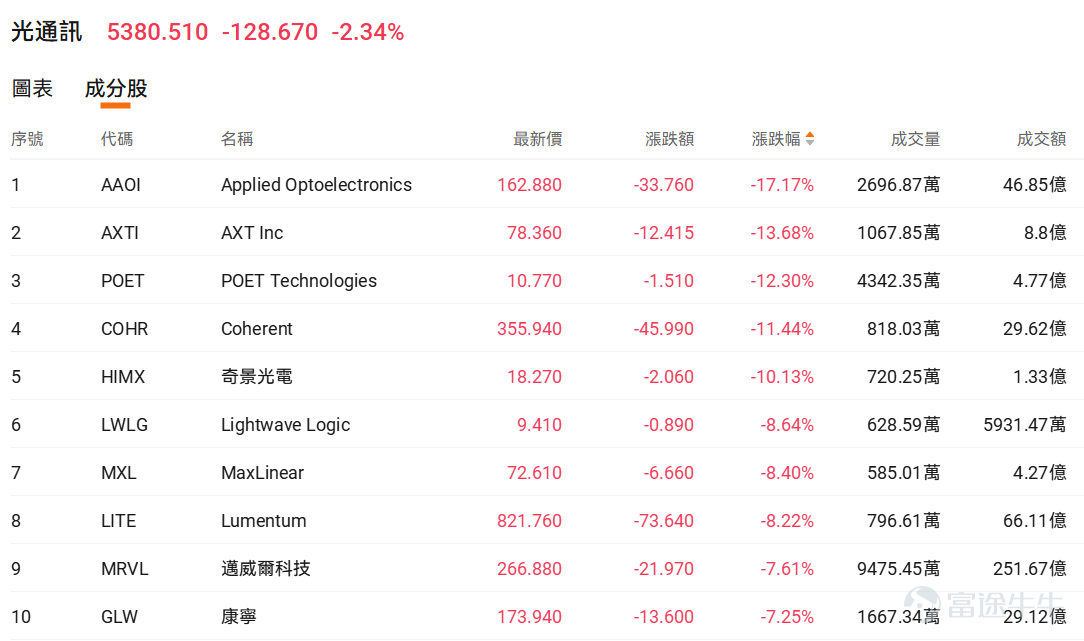

b.过度依赖CPO的光学公司: $Lumentum (LITE.US)$ 、 $Coherent (COHR.US)$ 、 $奇景光电 (HIMX.US)$ 、 $Applied Optoelectronics (AAOI.US)$ 等公司因为市场对其CPO出货量的预期过高,在当前面临估值下调的风险 。

三、这究竟是实质性利空,还是情绪面错杀?

就在市场恐慌蔓延之际,产业界的前线动态却给出了截然不同的答案。

1. 英伟达高管「辟谣」CPO 延期

就在SemiAnalysis报告在机构圈广泛流传的同一时间,资深半导体与科技投资记者Tae Kim,在Computex展会期间对英伟达网路业务高级副总裁Gilad Shainer进行了一对一专访,其内容与报告判断形成鲜明对照,这位高管表示:

下半年CPO产品交付计划不存在延期,Spectrum-X以太网CPO交换机将严格按照规划在2026年下半年启动量产与客户爬坡交付。

区分了小规模商用验证和全网大规模替换两个概念:2026下半年主要面向超算头部客户小批量导入,2027年稳步扩产,并非机构所说的全面停滞。

Rubin服务器平台的柜间光互联规划不变,CPO与传统可插拔光模块将长期共存,不存在技术路线夭折风险。

此外,Lumentum CEO最新还表示,CPO产品预计2027年下半年开始出货,2028年正式推向市场。NPO(近封装光学)近期行业关注度快速提升,落地难度低于CPO,市场空间甚至超过CPO。

2. Computex大展与机构双重证伪800VDC悲观预期

在刚刚落幕的 2026 台北国际电脑展(Computex)上,英伟达已明确将HVDC(高压直流)电源选项纳入Vera Rubin NVL144 的参考设计中(PSU/BBU 规格高达 660kW 与 560kW)。同时,台达、光宝、伟创力及 Vertiv 等巨头齐聚展会大秀 HVDC 方案。台达管理层更是给出明确指引:预计在VR200代际,HVDC的渗透率就将达到20%左右。

对此,国金证券给出了客观的产业逻辑解析:

1)英伟达的800VDC架构本来就是计划在Rubin Ultra才会上,也就是从柜外到到服务器内的电源全部都会升级到兼容800V,所以从来没有预期Rubin就要开始出货;

2)事实上今年Meta、微软、谷歌等大厂已经在给头部电源厂释放±400V的HVDC订单,需要强调的是,±400V与800VDC并不是两套完全割裂的技术路线,二者在系统拓扑、功率器件选型、控制策略和供应链配套上具有较强延续性,更多是电压等级和安规适配节奏上的差异;

3)当前阶段,±400V能够更好满足现有安规和工程导入要求,因此更适合作为800VDC全面落地前的过渡方案。

换言之,CSP选择先导入±400V,并不代表800VDC趋势被推迟或证伪,反而说明高压直流供电架构已经从讨论阶段进入订单验证阶段。

四、 总结:底层需求依然强劲,静待价值回归

与此同时,本周密集披露的多项产业链高频数据,也从侧面印证了AI基础设施的底层需求依然强劲,并未出现根本性逆转:

光纤端量价齐升: 受惠于北美超大规模云端厂商的集中下单,光纤巨头藤仓已顺势调涨数据中心线缆价格。

零组件业绩爆发: 机架导轨大厂川湖迎来拉货潮,单月营收环比大幅飙升 47%。

算力晶片大单落地: 谷歌与英特尔方面传出高达 600 万颗 TPU 的巨量订单需求。

核心存储绑定: SK海力士与英伟达正式敲定多年期储存合作协议,锁定未来产能。

综合来看, 结合产业链的真实动向与产业界的强烈背书,此次由 SemiAnalysis 报告引发的板块血洗,本质上或许只是资本市场对「新技术路线兑现时间表」的一次重新校准,而绝非对「AI 数据中心整体景气度」的根本性否定。在情绪宣泄过后,具备真实业绩支撑的错杀标的,或将迎来绝佳的修复窗口。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(58)

发表评论

183

1026