港股回调,下半年怎么走?

越跌越买!南向资金单日扫货113亿!这些赛道正被埋伏...

2026年6月8日,港股市场在宏观因素扰动下全线回调, $恒生科技指数 (800700.HK)$ 收跌2.71%,科技股、芯片股、创新药概念股普遍下跌,市场情绪一度陷入低迷。然而南向资金却上演了「越跌越买」的经典戏码——单日净买入港股113.18亿港元,其中, $盈富基金 (02800.HK)$ 获净买入55.95亿港元, $腾讯控股 (00700.HK)$ 、 $智谱 (02513.HK)$ 、 $南方恒生科技 (03033.HK)$ 、 $建滔积层板 (01888.HK)$ 、 $长飞光纤光缆 (06869.HK)$ 等标的均获大额增持。

在市场下跌中,南向资金正在布局哪些赛道?本文将解码南向资金的配置思路,提供一些分析视角。

历史覆盘:利率上行≠成长股杀估值

2025年四季度以来,港股市场经历了一轮显著调整。中金公司分析指出,本轮回调源于三重压力共振:美联储加息预期引发流动性收紧担忧、市场质疑AI资本开支回报致科技权重股承压、制造业PMI低于预期显示基本面偏弱。

具体来看, $恒生指数 (800000.HK)$ 一度跌至24000点关口,科技股成为重灾区, $小米集团-W (01810.HK)$ 26年至今累计跌幅超30%,腾讯累计跌幅超20%, $快手-W (01024.HK)$ 、 $哔哩哔哩-W (09626.HK)$ 、 $美团-W (03690.HK)$ 等均承压下行,跌幅居前。

市场普遍存在一个认知误区:认为美联储加息、利率上行必然导致成长股杀估值。然而,历史实证表明,这一逻辑关系仅存在于贴现率模型的假设中,经不起实证检验。回顾中美历史上几次主要的产业爆发期,即使在流动性收缩的环境下,具备强劲产业趋势和业绩兑现能力的成长股依然能够走出独立行情。

广发证券近期研报指出,如果股票上涨的贡献绝大部分来自于估值提升(而非EPS),那么利率和流动性的收缩,影响是较为剧烈的;但如果,产业趋势主导相关龙头公司的EPS不断上修、业绩兑现度强劲,那么利率和流动性的扰动只是短暂的,中期的股价趋势未受到影响。

展望下半年,多家机构认为,港股基本面的利空因素已基本定价,随着外资回流以及南向资金流入配置,港股市场有望重拾升势。高股息红利资产、有业绩支撑的硬科技龙头、内需修复等方面被看好,但同时机构也提示下半年港股解禁高峰、海外货币政策波动等潜在扰动风险。

南向资金单日扫货113亿!这些赛道正被埋伏

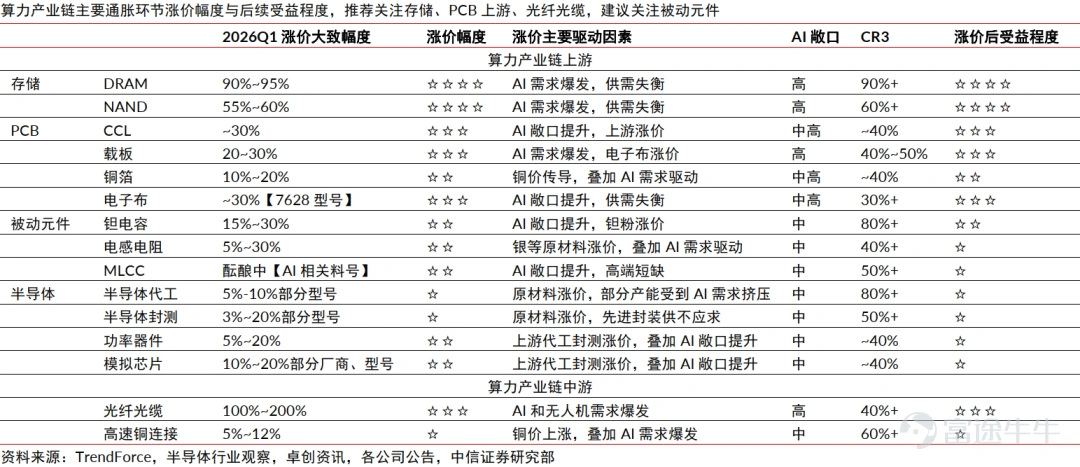

PCB产业链:AI算力驱动的量价齐升

$建滔积层板 (01888.HK)$ 在6月8日获得南向资金净买入3.24亿港元,这并非偶然。PCB(印刷电路板)作为电子产品的「骨架」,正迎来AI算力需求驱动的超级周期。

东吴证券研报指出,随着AI算力建设的非线性增长,PCB行业上游原材料出现明显供需缺口,铜箔、电子布、树脂等核心材料价格持续上涨。电子玻璃布售价年内升幅已达60-95%,且料6月价格通胀会有所加快,将很快带动覆铜板的价格上涨,建滔积层板自2025年以来已连续七次涨价。

作为全球最大的覆铜板及电子基材一体化龙头,建滔积层板拥有从玻纤、电子布到CCL的完整产业链,利润两头通吃!2025年业绩爆发式增长,全年实现收入204.00亿港元,同比增长10.0%;净利润24.42亿港元,同比激增83.6%。其中,核心主业覆铜面板收入达202.25亿港元,同比增长10.5%,占据集团收入的绝对主导地位。

随着全球AI覆铜板市场规模持续扩容,公司将直接受益。中信建材点评:宏观不确定性下拥抱微观最强确定性,建滔积层板市值看到2500亿港元。

科网龙头:微信AI生态的价值重估

$腾讯控股 (00700.HK)$ 获南向资金净买入11.62亿港元,背后是市场对其AI战略的重新定价。近期腾讯在AI领域动作频频,微信开放平台开始面向开发者提供便捷接入微信AI生态的能力,此外据多家媒体报道,腾讯正在测试微信内置的AI智能体原型。

按照媒体描述,微信AI智能体的具体形式是,用户可以右滑调出AI Agent,然后直接命令其调用微信小程序,帮用户完成点外卖、打车、订酒店等实际操作,这相当于把微信的整个生态连接起来,形成一套完整的交易闭环。

不同于其他大模型产品苦苦寻找变现路径,微信智能体天然就出生在「离钱最近」的地方。微信AI智能体一旦上线,或将能够为入驻小程序的企业(尤其是中小商家)带来精准的长尾流量,有机会重塑腾讯To B业务的获客逻辑。

从公司估值角度看,腾讯当前市盈率为15.73,处于历史低位,股价已跌至500港元以下区间,随着微信AI生态的逐步落地,公司有望迎来价值重估。

光通信:算力时代的「神经网络」

$长飞光纤光缆 (06869.HK)$ 已连续三天获得南向资金净买入,累计净买入金额达7.44亿港元,反映了市场对光通信赛道在AI算力时代重要性的认可。

国盛通信近期的一篇研报指出,光纤本轮行情的核心变量之一,是海外需求正在成为核心驱动力,中国光纤光缆厂商开始系统性出海。

当前北美光纤市场呈现严重的供不应求格局。一方面,AI数据中心建设加速带动光纤密度需求指数级跃升;另一方面,美国本土光纤产能高度集中于康宁等少数厂商,扩产受制于光棒18-24个月的扩产周期,短期供给几乎刚性,CSP锁价抢货意愿强烈。数据中心需求的兴起与特种光纤的放量,意味着光纤从过去的大宗标品逐渐成为AI时代的普遍无源器件,其传统周期逻辑改变,估值体系得到重构。

6月8日, $康宁 (GLW.US)$ 与亚马逊达成数十亿美元协议,在美国生产数据中心所需光纤,股价单日大涨5.6%,此前已与Meta、英伟达达成战略合作,全球科技巨头正在以前所未有的力度锁定光纤产能。从科技巨头「排队」签长约,我们可以发现三个关键趋势:

(1)AI算力集群的核心瓶颈正在从算力转向互联:随着GPU集群从万卡级扩展到十万卡乃至百万卡级别,跨节点通信带宽成为制约大模型训练效率的关键瓶颈。

(2)供应链安全成为战略优先级:多家巨头公司放大单,这种「超量锁定」反映了科技巨头对关键材料供应链安全的极度重视。

(3)光互联成为数据中心军备竞赛的新战场:传统铜缆方案在能耗、距离、带宽密度方面已难以满足AI集群需求,光纤正在成为数据中心内部互联(DCI)和芯片间互联的标准方案。

投资大师约翰·邓普顿曾说:「行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。」对于理性投资者而言,当前的关键不是预测美联储的每一次利率决策,而是识别哪些公司能够在产业变革中持续创造价值。

在科技产业爆发的历史时刻,那些能够抓住趋势、兑现业绩的公司,终将获得市场的奖赏。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(4)

发表评论

48

52