“存为王”叙事继续?云巨头扫货长协产能

记忆体行业遭回调!黄仁勋紧急「充值」信仰,后市如何看?

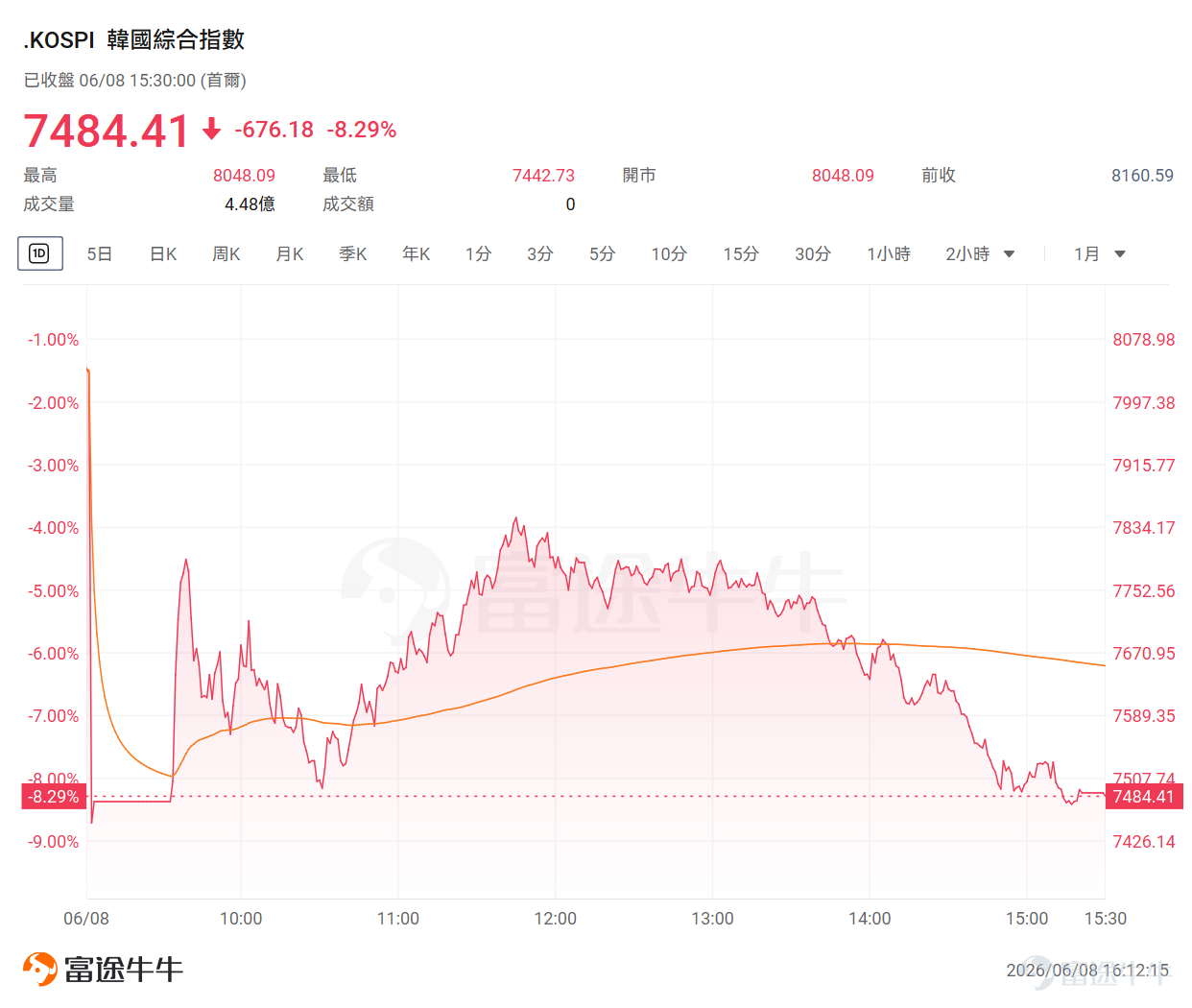

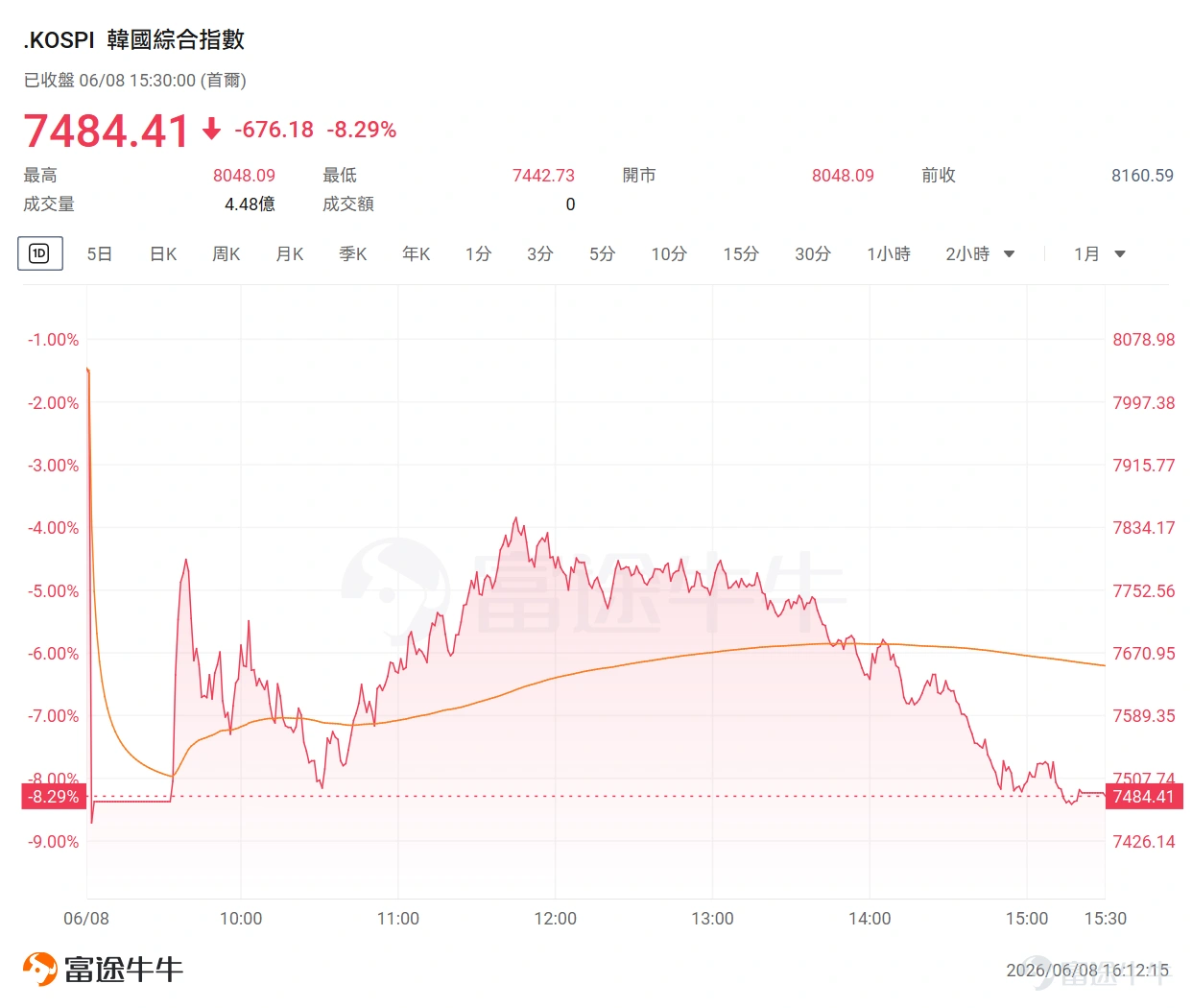

在经历了一轮冠绝全球的暴涨之后,韩国市值规模高达4.9万亿美元的股市,开始闪现出承压的迹象。

今日, $韩国综合指数 (.KOSPI.KR)$ 暴跌8.29%, $三星电子 (005930.KR)$ 和 $SK海力士 (000660.KR)$ 股价分别跌超10%、7%——这种异常剧烈的波动凸显了该指数当前的波动性。

这种异常剧烈的震荡,不免让市场倒吸一口凉气。相信许多牛友心中都有一个巨大的疑问:记忆体板块的这波上涨行情,要画上句号了吗?今天就为牛友们一一讲解记忆体周期的核心逻辑,寻找市场剧震下的投资真相!

记忆体行业近期发生了什么?

本次记忆体行业下跌的直接触发点,是SemiAnalysis发布报告称, $英伟达 (NVDA.US)$已将其下一代Vera Rubin服务器机架的模块化内存容量从55TB大幅削减至28TB,市场将此解读为AI内存需求降温的信号。消息一出,美光股价当日重挫,半导体板块全线承压。

SemiAnalysis创始人Dylan Patel随后澄清称,其分析「并无任何看空之处」。

据巴伦周刊报道,英伟达削减模块化内存容量,实际上可能反映HBM挤出效应正在发生。原因是HBM生产极为消耗晶圆产能,每单位HBM所需晶圆产能约为标准内存的三倍。随著HBM供应扩张,其他内存类型的产能会被压缩,并可能推高整个内存行业价格。

Trendforce分析师也指出,随著HBM技术代际在2027年持续演进,芯片尺寸扩大与需求同步上升,对传统DRAM产能的挤出效应预计将进一步加剧。这将为供应商提供上调HBM价格的理由,并强化其在明年HBM谈判中的定价权。

换言之,SOCAMM容量调整未必是AI内存需求转弱的信号,也可能是高价值HBM产能优先级提升后的结果。

不过,就在市场恐慌之际,英伟达CEO黄仁勋却释出乐观讯号,直言目前仍看不到记忆体缺货循环终点,整体供应链持续供不应求,需求热潮可能延续数年。

周一,英伟达与SK海力士正式宣布建立多年期技术合作伙伴关系,双方将围绕下一代AI记忆体芯片展开联合研发,并锁定长期供应保障。这一合作落地,直接回应了市场对AI基础设施扩张过程中记忆体供应瓶颈的持续担忧。

更受到市场关注的是,黄仁勋直言,目前仍看不到记忆体缺货循环的终点,「从晶圆、封装到矽光子,整个供应链全部供不应求」,在AI需求持续爆发下,供需吃紧状况可能延续好几年。

记忆体投资逻辑重构:是传统周期股,还是AI成长股?

今年以来,全球记忆体赛道持续走高。站在当下,市场对记忆体板块的定价出现了明显的分歧:这究竟是一波传统的周期反弹,还是AI时代底层基础设施重构带来的长期成长?

要看懂当前的记忆体行业,我们必须将其拆分为「周期」与「成长」两套框架来看待:

1、如果视为「成长股」:AI基础设施的战略核心

如果市场愿意给予记忆体公司成长股的估值,核心前提是:高端记忆体(如HBM)不再是短期缺货的商品,而是AI架构升级下的长期紧缺资源。

定价逻辑生变: 摩根士丹利指出,记忆体已成为AI算力基础设施的绝对瓶颈。GPU、ASIC集群越往高性能演进,对HBM及企业级SSD的需求就越呈指数级爆发。

商业模式重塑: 过去记忆体靠天吃饭,但现在长期供货协议(LTA)正在改变游戏规则。LTA将传统的强周期业务,转化为拥有刚性保障和高额利润的长臂现金流,这为行业带来了极高的盈利能见度。

估值与规模的「戴维斯双击」:

◦ 市场规模(TAM)暴增: 摩根大通预计,2026至2028年全球记忆体市场规模将大幅上修,2028年有望达到1.7万亿美元(DRAM达1.237万亿美元,NAND达4545亿美元)。

◦ 估值中枢上移: 摩根士丹利测算,在LTA高覆盖率下,如果市场继续用对待普通周期品的方式为其定价将产生严重错位。若LTA覆盖率提升至80%,三星和SK海力士的隐含整体P/E应突破10.5倍,完成从周期股向成长股的估值跃迁。

2、 如果视为「周期股」:警惕主升浪后半段的博弈

尽管AI需求火热,但记忆体的底盘(普通DRAM和NAND)依然与手机、PC等传统消费电子深度绑定。如果市场最终仍按传统周期股的框架来交易,我们需要关注以下核心变量:

定价逻辑不变: 依然遵循「供需决定价格 -> 价格决定盈利 -> 盈利影响资本开支」的传统路径。当前的投资重点是:价格还能涨多久?厂商是否加速扩产?

景气度现状: 据伯恩斯坦预计,受AI与云计算推动,2026年二季度DRAM和NAND合约价环比均上涨约60%,支撑了厂商当下的超额盈利。

周期见顶风险: 传统周期框架下,现在更像是周期主升浪的后半段,而不是底部反转初期。手机、PC等消费端需求已开始转弱。伯恩斯坦预测,价格涨幅将在今年三季度明显放缓,随著新增产能的逐步释放,行业景气度或在2027年下半年见顶并回归常态。

3、总结:如何应对当前的「估值撕裂」?

当前记忆体行业正处于一个特殊的双轨阶段:底层仍受制于消费电子的周期波动,但表层正被AI和HBM的强劲需求重新定价。

对于投资者而言,策略需灵活应对:

1. 向上弹性看AI: 只要AI资本开支持续上修、HBM长约稳固,高端记忆体板块就能继续享受「成长股」的高估值溢价。

2. 向下风险看供给: 一旦HBM供给释放超预期、AI需求放缓,或者传统消费电子需求彻底崩盘,高端记忆体的成长逻辑将被证伪,整个板块的估值将迅速被打回「周期股」的原形。

记忆体行业有什么公司值得关注?

总体来看,从黄仁勋的力挺到华尔街巨头的狂热,都显示出市场对记忆体行业的长期前景依旧报以极高的乐观预期。牛牛为大家深入挖掘并整理了记忆体产业链,供牛友参考:

一、 核心原厂:AI 时代的「绝对算力瓶颈」

这板块是本轮超级周期的绝对主角,也是 AI 伺服器 HBM(高带宽记忆体)的直接提供者。

$SK海力士 (000660.KR)$: HBM 领域的绝对王者。 凭借在 HBM3 和 HBM3E 的领先良率与封装技术,目前是英伟达 最大的 HBM 供应商。如果看好 AI 算力的持续爆发,海力士是纯度最高的标的。

$美光科技 (MU.US)$: 北美记忆体独苗,HBM 的强力追赶者。 美光在 HBM3E 世代发力极猛,跳过了部分中间代次直接与巨头竞争,且在传统 DRAM 和 NAND 领域拥有极强的定价话语权。

二、 卖水人:超级周期的「底层推手」

无论是 HBM 的 3D 堆叠,还是更高层数的 NAND,都需要极其复杂的制造工艺。投资这类公司,买的是「行业扩产与技术升级的确定性」。

$应用材料 (AMAT.US)$& $泛林集团 (LRCX.US)$: 全球半导体设备双雄。 泛林是全球刻蚀设备的霸主,3D NAND 每增加一层,都需要它的刻蚀机;而应用材料在薄膜沉积领域无可替代。HBM 复杂的 TSV(矽通孔)封装工艺,直接拉动了对这两家设备厂的需求。

三、 主控与控制器:记忆体的「大脑」

记忆体颗粒本身只是记忆体单元,必须配合控制器才能高效读写。

$迈威尔科技 (MRVL.US)$: 数据中心互联龙头。 除了强大的网络晶片,Marvell 在记忆体控制器(特别是企业级 SSD 和 HDD 控制器)领域极具统治力,是 AI 数据中心记忆体架构升级的核心受益者。

四、 系统与海量记忆体:数据大爆炸的「底层粮仓」

AI 模型训练需要吞噬并储存海量数据,这些数据最终需要落脚在实体的闪存与系统中。

$闪迪 (SNDK.US)$: 本轮 AI 周期的「超级黑马」与纯血 NAND 巨头。 自2025年从西部数据分拆独立上市以来,闪迪成为了市场上稀缺的纯粹 NAND Flash 与企业级 SSD 标的。它精准踩中了 AI 数据中心扩建的狂潮,不仅营收与利润呈现爆发式反转,股价更是在一年多内翻了数十倍,是本轮记忆体超级周期中弹性最惊人的核心资产之一。

$西部数据 (WDC.US)$ & $希捷科技 (STX.US)$: HDD(机械硬碟)双雄。 在闪迪分拆后,西部数据重新聚焦其老本行 HDD 业务。尽管 SSD 势头迅猛,但 HDD 依然是云端大厂与数据中心存放「冷数据」与「温数据」最具成本效益的选择,在 AI 时代依然扮演著不可或缺的基石角色。

$美国网存 (NTAP.US)$ & $Everpure (P.US)$: 企业级记忆体解决方案提供商。 它们本身不生产记忆体颗粒,而是将其打造成高效的「全闪存阵列」与数据管理软体,是企业端部署 AI 算力集群时极度依赖的系统优化专家。

除此之外,如果投资者看好记忆体行业,但又不想单押,那么ETF/基金是最高效的工具:

$Roundhill Memory ETF (DRAM.US)$ :全球首只「纯记忆体」ETF,严格筛选主营业务收入50%以上来自HBM、DRAM或NAND的公司,其前三大重仓股为SK海力士、美光科技和三星电子,三者合计权重接近60%。

$Tuttle Capital Concentrated Memory Stack ETF (HBMX.US)$ :专注于打破AI算力瓶颈的「泛记忆体生态」ETF,灵活筛选营收25%以上来自记忆体产业链(涵盖HBM原厂、先进封装及测试设备)的公司,采用20至35只股票的高集中度主动管理策略,不仅涵盖传统记忆体巨头,还涵盖先进封装企业、外包半导体封装与测试(OSAT)服务商、基板制造商、材料供应商,以及参与记忆体器生产的半导体设备公司。

预告一下,富途即将上线韩股交易,牛友们可以敬请关注~

总结

总而言之,近期韩国股市及记忆体龙头的剧烈震荡,与其说是超级周期的「终结」,不如说是板块在经历暴涨后的一次压力测试与估值重塑。

周期或许有起落,但AI算力重构的浪潮才刚刚开始。在短期的价格波动与长期的产业升级之间,保持清醒的逻辑,才能在未来的市场中立于不败之地。在经历了一轮冠绝全球的暴涨之后,韩国市值规模高达4.9万亿美元的股市,开始闪现出承压的迹象。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(6)

发表评论

42

100