PEAD效應的啟示:長週期、全鏈條的ETF投資邏輯

2026年5月20日, AI晶片巨頭英偉達(NVIDIA)公佈了2027財年第一季度財報:營收約816.2億美元,環比增長約20%,同比增長約85%,高於分析師預期的791.8億美元;每股收益(EPS)1.87美元,超出預期的1.77美元。財報發佈後,全球投資者開始關注一個問題:如此亮眼的業績,能否推動股價後續上行?

這個問題,學術界早在半個世紀前就開始研究了。1968年,Ball與Brown記錄了一個反直覺現象:公司財報公佈後,股價並不會立刻充分反應,而是會在數月內持續向同一方向漂移——好消息之後繼續上漲,壞消息之後繼續下跌。這一現象被命名為“盈餘公告後漂移效應”(PEAD)。那麼,這個效應在如今的AI時代中,究竟還管用嗎?

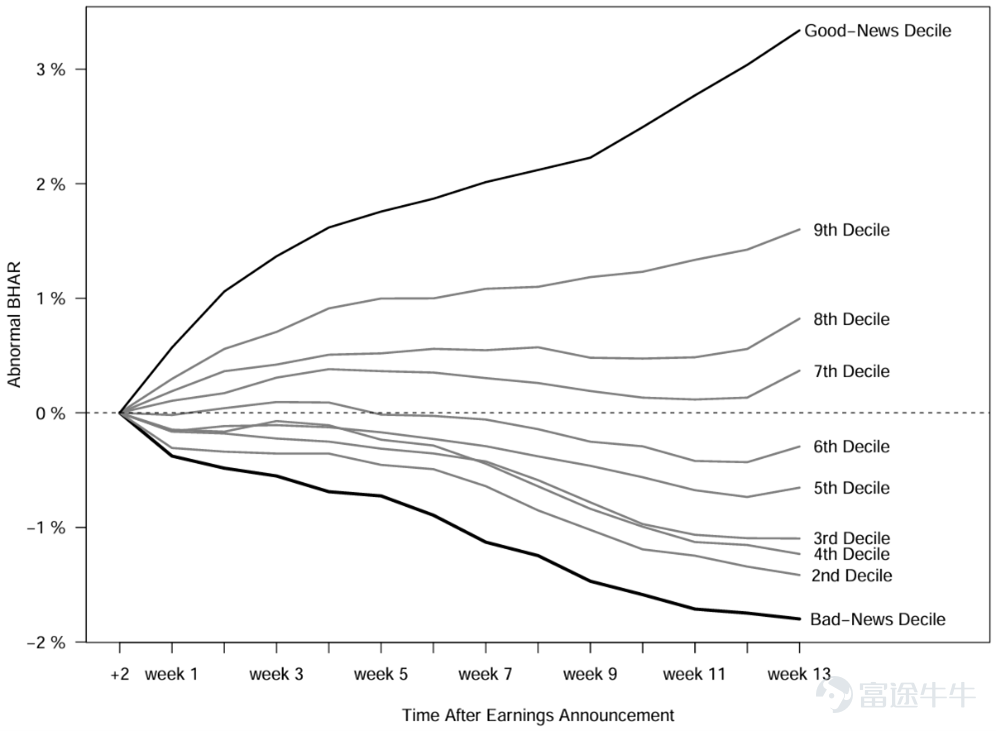

(PEAD示意圖,圖片來源:Katz, J. N., et al. (2018). The post-earningsannouncement drift: An anomalou

一、PEAD從哪裡來?

解釋一:風險因數補償

部分學者認為,PEAD並非真正意義上的"定價錯誤",而是投資者承擔系統性風險(規模因數、價值因數、動量因數等)所獲得的補償。Hosseinkhani(2026)指出:在引入Fama-French-Carhart四因數調整後,傳統方法測得的好消息/壞消息價差從12.98個百分點驟降至0.16個百分點,衰減幅度高達99%。這意味著,用粗糙方法測得的大部分"漂移",很可能為風險溢價的補償,並非可供散戶套利的市場缺陷。

解釋二:有限注意力假說

另一種解釋則指向投資者的注意力局限。Hong、Lim與Stein(2000)提出,投資者的注意力是稀缺資源,市場對財報資訊的消化速度因公司而異。機構覆蓋率低的公司,資訊傳播慢,股價對財報的反應更為遲鈍,從而產生更長、更顯著的漂移。

這兩種解釋並不互斥——PEAD的成因是多元的,風險補償與資訊處理效率共同塑造了這一現象。

二、大盤股與小盤股PEAD的差異

PEAD效應並非對所有公司均等分佈。大盤藍籌公司通常擁有數十乃至上百名專業分析師持續追蹤,機構投資者與演算法交易系統每時每刻處理財報資訊,好消息公佈後可能被市場充分定價,留給普通投資者的套利空間有限。這也提供一個原因解釋英偉達財報"超預期卻未大漲"的現象——在分析師密集覆蓋之下,"驚喜"往往可能迅速被市場充分反應。

反觀小盤股,雖然PEAD幅度更大,但對普通投資者而言,高昂的交易成本(市場衝擊成本、流動性溢價、資訊獲取成本)將可能大幅侵蝕套利收益,實操難度較高。

至此我們可以嘗試回答文章開頭的兩個問題:對於像英偉達這樣的大盤股來說,業績的驚喜難以獨自持續推動增長;PEAD或許會在中小盤股存在,但其漂移向上可能更多是風險補償,而非超額收益。

三、從PEAD到AI投資:ETF才是正確打開方式

對PEAD的研究給投資者留下了一個樸素而重要的啟示:個人投資者的優勢不在於"比機構更快解讀財報",而在於能夠把握更長的時間維度與更宏觀的產業趨勢。

人工智慧正是這樣一個時代級趨勢。英偉達、微軟、穀歌等AI頭部公司,恰恰是全市場分析師覆蓋最密集的大盤股——每次財報季,業績與驚喜往往被充分預判與反應。對普通投資者而言,若押注某一隻AI龍頭股的單次財報表現,可能面對的不是資訊優勢,而是資訊劣勢。

AI投資的真正機會,在於產業的長期結構性增長。這場技術革命並非單一公司的故事,而是一個多層次、多環節的價值生態——從支撐大模型運行的GPU算力晶片,到承載訓練與推理任務的雲基礎設施,再到千行百業落地的AI應用,每一個環節都在同步增長。

AI ETF的三個優勢:

• 旨在分散風險:AI賽道的最終贏家未必是今天的領跑者,ETF自動覆蓋各層次選手,不押注單一公司

• 有助於捕捉全鏈條增長機會:無論硬體、軟體還是應用層率先爆發,均可捕捉到增長機遇

• 減輕短期擇時煩惱:若長期持有,平滑單次財報超預期或不及預期帶來的短期波動,以產業Beta替代個股Alpha

結語

Ball & Brown在1968年發現的這個市場謎題,經過半個世紀的演化,給今天的AI投資者留下了一句忠告:與其追逐下一個財報驚喜,不如把握整個時代的方向。在資訊高度曝光的AI股票市場上,博取短期超額收益的難度很大;而持有覆蓋全價值鏈的AI ETF,伴隨產業長期成長,或許是與時代同行的考慮方向之一。

相關產品關注:

🔹 華夏港美人工智慧ETF(3140. HK / 9140. HK / 83140. HK):網羅港美AI產業機遇硬體+軟體+應用,覆蓋 AI產業鏈

· 旨在分散個股風險,貼近AI產業整體表現

· 中美雙市場配置(中國香港占62%+美國占38%),實現跨市場資產平衡

$上證指數 (000001.SH)$$滬深300 (000300.SH)$$英偉達 (NVDA.US)$$亞馬遜 (AMZN.US)$$谷歌-C (GOOG.US)$$Meta Platforms (META.US)$$特斯拉 (TSLA.US)$$恒生科技 (LIST91332.HK)$$恒生指數 (800000.HK)$$上證50 (000016.SH)$$滬深300 (000300.SH)$$中證1000 (000852.SH)$$科創50 (000688.SH)$$華夏滬深三百 (03188.HK)$$上證指數 (000001.SH)$$小米集團-W (01810.HK)$$京東 (JD.US)$$騰訊控股 (00700.HK)$$深證成指 (399001.SZ)$$貴州茅臺 (600519.SH)$$寧德時代 (300750.SZ)$$中國平安 (02318.HK)$$阿里巴巴 (BABA.US)$$工商銀行 (01398.HK)$$中國移動 (00941.HK)$ $美光科技 (MU.US)$ $閃迪 (SNDK.US)$

關於 華夏港美人工智慧ETF 的重要資訊

投資涉及風險,包括損失本金。過往表現並不代表未來業績。投資華夏港美人工智慧ETF (「本基金」)前,投資者應參閱基金章程及產品資料概要,包括細閱風險因素。閣下不應僅依賴本資料作出投資決定。請注意:

• 本基金的投資目標為提供緊貼Solactive港美人工智慧50精選指數NTR(「指數」)表現的投資回報(未扣除費用及開支)。

• 本基金投資於股票證券,並面臨投資風險和股票市場風險,基金的價值可能因多種因素而波動。

• 本基金面臨集中性風險,基於追蹤選定地區(香港及美國)和投資於其證券在香港聯交所上市並在中國內地有大量業務經營的公司。本基金的波幅可能較更廣泛覆蓋的基金更大。其價值可能更容易受到在香港和美國的不利經濟、政治、外匯、流動性、稅務、法律或監管事件的影響,及中國內地政治、經濟和社會狀況變化的不利影響。

• 本基金面臨科技與人工智慧行業主題集中風險,包括行業及中風險、科技與AI主題風險(例如高計算需求、AI輸出可能存在偏見、網路安全性漏洞、監管挑戰、較短營運歷史、激烈競爭、政府干預)、價格波動風險(特別是對市值相對較小且營運歷史有限的公司)、估值過高風險(例如無法持續的異常高的估值、由於投資者的過度樂觀和投機行為而導致估值虛高而且後急劇修正、公眾流通股數量有限的公司股價更易受到操縱)、智慧財產權及網路安全風險(例如智慧財產權或特許權喪失或受損)、市場及監管風險。

• 指數為全新的指數。本基金可能相比其他追蹤較成熟指數且營運歷史較長的交易所買賣基金更具風險。

• 本基金面臨證券借貸交易風險,包括借用人可能無法按時或什至根本不能歸還證券的風險。

• 本基金以被動方式管理。指數下跌可能導致本基金價值相應下跌。本基金涉及跟蹤誤差風險、多櫃檯風險、貨幣風險、交易風險和交易差異風險。

• 本基金的基礎貨幣是港幣,但其可能投資於不以港幣計價的證券,而且本基金有以人民幣和美元進行交易的基金單位,因此面臨外匯波動。人民幣目前不可自由兌換,並受外匯管制及限制約束。

資料來源

英偉達27Q1財報相關資訊:

• 英偉達2027財年一季度營收和淨利潤大幅增長,新華網,2026年5月21日

• 英偉達業績全面超預期,新浪財經,2026年5月21日

PEAD相關研究論文:

• Ball, R., & Brown, P. (1968). An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research 6, 1968, pp.159-78.

• Katz, J.N., McCubbins, M.D., McMullin, J.L. (2018). The Post-Earnings Announcement Drift: An Anomalous Anomaly. California Institute of Technology, Division of the Humanities and Social Sciences.

• Taheri Hosseinkhani, N. (2026). How much of earnings information is factor compensation? Evidence from a systematic decomposition of abnormal returns (Working paper). Rutgers Business School.

• Hong, H., Lim, T., Stein, J.C. (2000). Bad News Travels Slowly: Size, Analyst Coverage, and the Profitability of Momentum Strategies. The Journal of Finance Volume 55, Issue 1, Pages 265-295.

投資涉及風險,包括可能損失本金。本文所載的任何預測、展望或意見僅供閣下參考,並不保證實現。本檔所載資訊反映截至發佈日之市場情況與我方觀點,如有變更,恕不另行通知。本資料之發行人為華夏基金(香港)有限公司。此資料並未被香港證券及期貨事務監察委員會所審閱。有關所提及基金的全部詳情及風險,請參閱我司的官方網站和招募說明書。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2

2