90天虧損近300億,外賣大戰熄火

來源 | Tech星球

文 | 林京

互聯網大廠,正從外賣燒錢補貼中抽身。

6月1日,美團發佈的2026年Q1業績顯示,核心本地商業收入爲641億元,經營虧損20億元,較2025年第四季度的100億元大幅減虧。

對比來看,同樣報告期內,京東包含外賣的新業務板塊虧損104億元,2025年第四季度爲148億元。淘寶閃購虧損已從上季度的220-230億元收窄至170-180億元,直接減少了100多億虧損。

粗略計算,僅一個季度,三家大廠合計虧損至少294億元,雖然虧損大幅度減少,但外賣大戰依舊是影響三家互聯網大廠業績的關鍵因素之一,經歷過去一年瘋狂燒錢補貼的外賣大戰,商家、騎手、消費者端有更多不同的感知。

商家漲傭,騎手接單量下滑

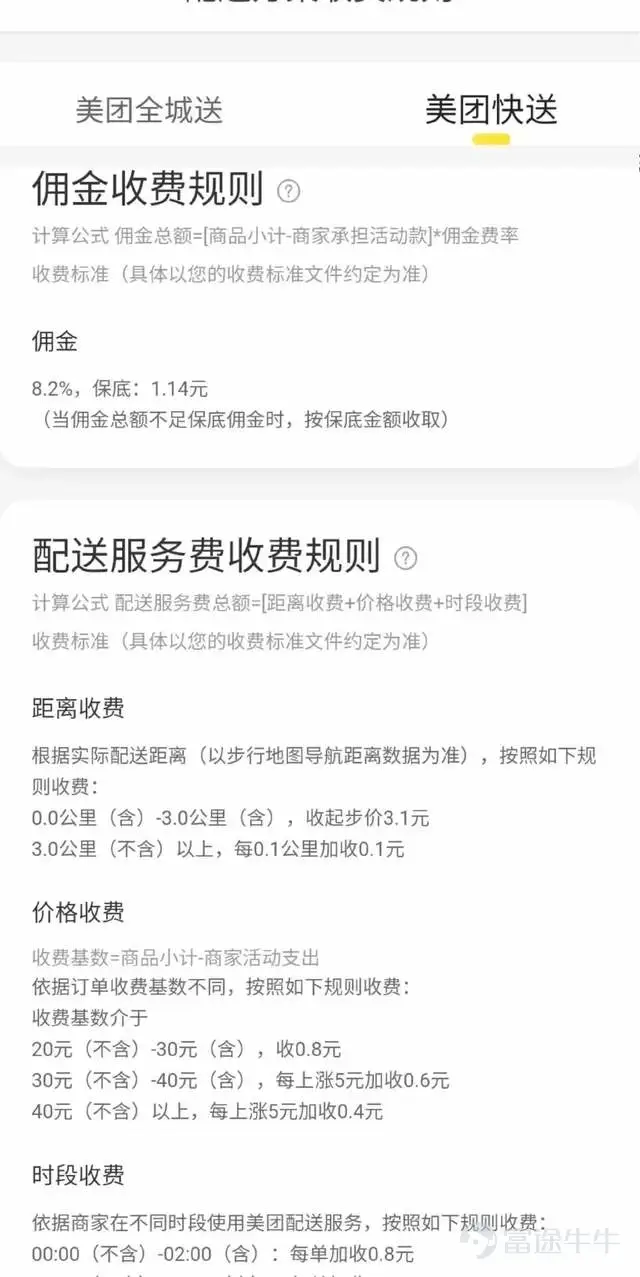

從今年年初開始,安徽、江蘇、廣東等地的商家,都開始反應外賣平台的佣金與配送費上漲。

經營湯粉類餐品的商家老張告訴Tech星球,今年4月他收到的新合同裏,「配送服務費」中的「時段收費」和「距離收費」都呈現一定上漲,譬如,21:00-23:59的時段每單收費由原來的0.5元漲到1元,同樣3公里以內的距離收費也上漲了0.1元。

據老張透露,在此之前,他籤的合同是按照整體23%的抽傭費率計算,此後改爲8%的抽傭費率加「時段收費」和「距離收費」,儘管數字看似下降了,但單2.5公里起步價這一欄,每單就要固定支出2.8元,如果以客單價15元的外賣餐品在3公里以內近距離配送來計算,新合同需要支付的佣金和配送服務費,每單還要貴大約0.6元。整體上,合同變化前後,商家需要支付的成本都在23%費率浮動。

外賣平台佣金計算規則較爲複雜,在不同城市也有所差異,且因爲價格、距離、天氣等因素,以及自配送、平台配送、第三方配送等都會呈現一定波動。而部分代理商運營的非直營城市裏,也存在代理商爲商傢俬自上漲佣金的現象。

老張的店鋪同時上架美團、淘寶閃購和京東三個平台,據他介紹,前兩者的佣金加上配送費基本在23%浮動,京東外賣從最初的0佣金,變爲了按照5.6%左右的比例抽取加固定的3元配送服務費。

據他介紹,雖然京東佣金比例低,但外賣單量比較少,部分商家要麼選擇「先這麼掛着,有訂單就接」,也有商家因爲精力有限、減少人力等成本支出,會選擇關閉。而且,他和一些商家的共同感受是,京東外賣人員變動更加頻繁,譬如,對接的城市經理一個月內就換了三個人。

對於外賣業務,美團、阿里、京東在近期的業績電話會上,從過去的強調市場份額變爲了強調外賣UE(單位經濟模型)改善的目標與成果。UE是計算每配送一單外賣,平台是賺錢還是虧錢的核心指標,利潤修復能力已然成爲2026年外賣行業的主題。

圖注:美團專送佣金和配送服務費,受訪者供圖

除了提升佣金與配送費,外賣平台上各種滿減補貼、紅包膨脹、神券、百億補貼等系列紅包補貼策略也出現變化。一些商家表示,很多中小餐飲商家線上運營能力不足,不會進行取消設置或者後臺系統問題等因素,導致很多區域經理可以擅自給商家報名參加活動,或者增加更多的大額紅包活動。

一位蛋糕烘焙店的商家向Tech星球表示,相比於外賣大戰初期各自承擔50%比例,現在需要承擔比例更多。

外賣大戰也造成了一定的行業後遺症。大量原先未開通外賣服務的商家被動捲入這場大戰,如今不得不直面平台戰略調整帶來的新變化。騎手規模急劇膨脹,行業已從「運力短缺」迅速切換至「運力飽和」的新階段。

瑞銀在2026年3月12日曾發佈的研報顯示,截至2026年2月,京東、淘寶閃購、美團三大平台日均訂單合計約1.1億單。目前,全國即時配送騎手已接近2000萬人,而實際支撐日均約1.1億訂單僅需約400萬熟練騎手,這意味着超過1600萬人成爲這場大戰製造的「冗餘運力」。

一位北京區域美團專送騎手告訴Tech星球,其日均接單量已從去年的60單降至50單。除了外賣大戰降溫,整體需求回落,還有騎手數量持續增長分流了訂單。儘管如此,上述騎手透露,站點的招聘並未停止,甚至不會縮減規模。因爲站點必須儲備充足運力,以應對高溫、暴雨等極端天氣下可能出現的爆單情況。

減虧止血,但外賣還在拖累利潤

外賣大戰始於2025年2月,7月夏季外賣高峰期進入白熱化,京東、淘寶閃購等平台通過佣金減肥、大額紅包補貼等活動切入市場,美團也在夏季不斷上線「0元喝」「神券膨脹」等活動跟進防守。

美團、淘寶閃購與京東三方爲此累計燒掉千億級補貼,直接影響到各自業績業績:美團2025年全年淨虧損234億元,京東新業務虧損466億元,阿里即時零售業務則虧損高達870億元。

到了2026年Q1季度,儘管包括外賣在內的新業務虧損環比都在收窄,但外賣依舊是吞噬利潤的關鍵因素之一,並且補貼對於收入的侵蝕效應也比較明顯,美團本季度核心本地商業分部收入同比僅微增0.1%至641億元。

從整體營收來看,本季度美團實現收入910億元人民幣,同比增長5.6%,經調整淨虧損爲49.7億元。去年一季度,美團還盈利109.5億元,如今同比由盈轉虧。

美團董事長兼CEO王興在業績電話會上表示,公司在逐步減少補貼投入,同時鞏固企業在中高客單價(AOV)訂單市場的領先地位。如果行業競爭能夠保持當前這種更加理性的狀態,預計在季節性利好因素的支持下,第二季度的單位經濟效益將較第一季度實現顯著改善。

且王興還在業績電話會上還強調,美團在不斷擴大與競爭對手之間的單位經濟模型優勢。不過,下半年UE的改善幅度,仍將在一定程度上取決於競爭環境的變化情況。

美團本季銷售及營銷支出同比激增51.1%,達到230億元,佔收入比重由17.6%躍升至25.2%。

儘管營銷費用依舊佔比頗高,但三家互聯網大廠相比於外賣大戰高峰期,在本季度都呈現一定回落。其中,京東2026年Q1營銷費用爲153.7元,較外賣大戰高峰期的2025年Q2的270.1億元已經腰斬。

並且,相較之下,2025年Q3季度,在阿里、美團仍在加碼補貼時,京東已經在主動縮減外賣業務投入,率先從補貼大戰中抽身,營銷開支已經環比減少22%至211億元。

多個第三方機構研報披露三家的市場份額,摩根大通2025年11月的調研數據顯示:按訂單量計算,美團佔50%、淘寶閃購佔42%、京東佔8%,與瑞銀的訂單量口徑數據比較接近,三家大約維持在「5:4:1」的格局。

而在過去幾個季度的業績電話會上,美團董事長兼CEO王興和阿里電商業務集團CEO蔣凡都數次提及市場份額,「實現市場地位領先」。

目前,京東的外賣敘事重心逐步轉向七鮮小廚。而阿里方面,由於在AI領域持續加碼,一定程度上牽制了其對外賣業務的資源投入。至此,三大平台相繼進入以UE修復爲核心的運營階段。

從消費者端來看,新茶飲、炸雞等15元左右的萬店連鎖品牌,曾經是外賣大戰中的「常客」,如今門店外賣價格已經大幅回升。從三大平台的用戶滿減券來看,儘管如今京東秒送還有「滿6減5」的紅包,但需要滿足滿20元到25元不等的起送價格,以及部分大額券只針對新用戶。

相比於燒錢補貼的低價外賣,商家端更多被提醒參與各類低價外賣產品。其中,美團針對低價訂單推出的 「拼好飯」 和 「神槍手」 等產品,淘寶閃購也對標推出了 「爆品團」 和 「超搶手」,商家通過推出低價套餐獲取固定收入,走的是薄利多銷路線。

這些特價外賣頻道的重要課題之一,是需要招納更多連鎖品牌來豐富供給側,提升用戶吸引力和信任度。

不過,一位連鎖品牌加盟商向Tech星球表示,連鎖品牌參與此類活動,由總部統一設置,加盟商無權修改,像這類低價產品,雖然單筆收入固定,但加盟商實際上並不願意參與,「比如顧客點一杯茶飲,不管他付13元還是15元,我們到手就是固定的七八塊錢。但耗材成本太高了,外賣訂單要單獨打小票、貼封口貼,還得用指定的外賣袋和杯子。這些成本比到店消費翻了一番還多,原本一塊多的包裝成本現在要兩三塊。對門店來說,單純走量毫無意義,甚至是在賠錢。對總部來說,我們可以源源不斷去進購原材料」。

外賣大戰的硝煙正在散去,但市場格局還未落定。平台正從燒錢補貼中抽身,轉向減虧提效。但也在降低補貼的同時,小心翼翼地維持C端體驗不滑坡。而夾在中間的商家,則依舊在平台規則與產品迭代中持續動盪。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論