AI基建火熱!硬件股集體上漲

特朗普、黃仁勳齊聲看好!傳統硬件巨頭迎績後「暴升神話」,如何把握投資機會?

最近,一場由傳統硬件板塊主導的「暴升神話」正在美股市場上演。昔日被視為缺乏增長彈性的「傳統硬件製造商」巨頭,在這波AI浪潮中迎來了震撼的價值重估:

這些昔日的傳統硬件巨頭,為何能在短時間內爆發出如此驚人的向上動能?這絕非偶然,而是業績兌現、週期復甦與AI需求共同催化的必然結果。

近期股價的集中爆發,離不開兩大重磅人物的助力:

政策與大單雙重加持:此前於5月8日,特朗普公開在白宮舉辦活動時喊話:「快出去買戴爾電腦!它們很棒!」。緊隨其後,5月29日美國國防部宣布與戴爾簽署一項為期5年、總值約97億美元的微軟軟件供應與服務合同。這筆「真金白銀」的大單,極大地提振了市場對硬件巨頭供應鏈的信心。

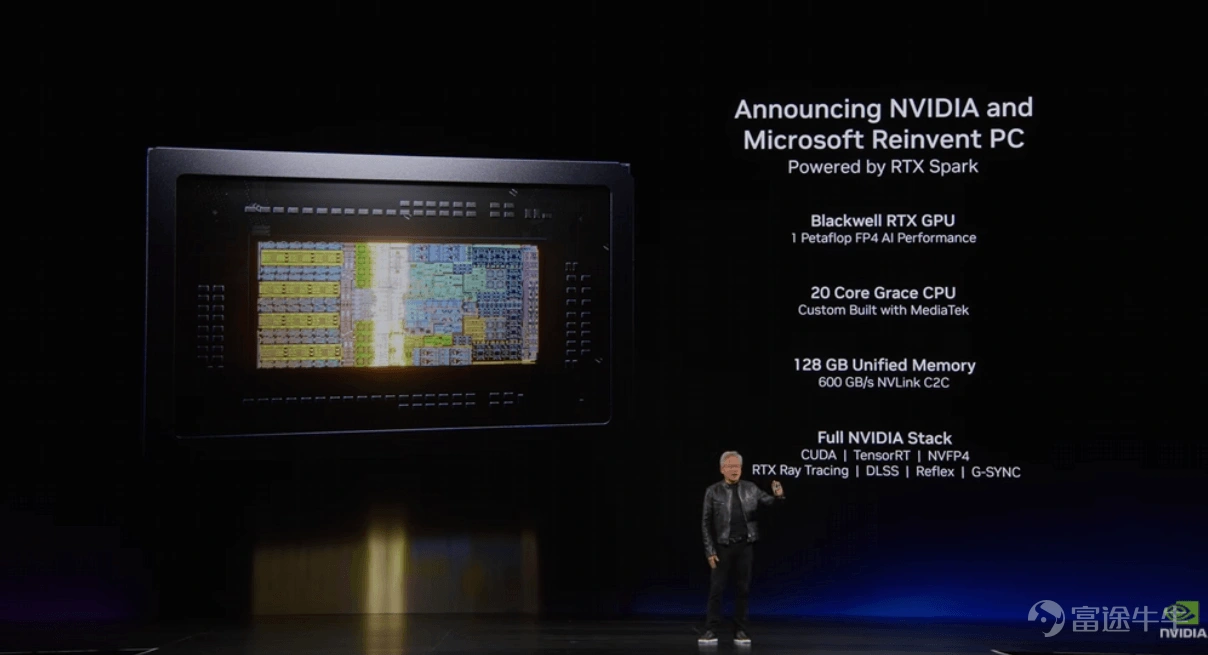

英偉達重塑PC產業格局:英偉達CEO黃仁勳在2026台北電腦展上重磅宣布進軍消費級PC晶片市場,聯合微軟推出專為運行本地AI代理(AI Agents)打造的「RTXSpark超級晶片」。此舉不僅有望打破英特爾和AMD在Windows PC市場維持數十年的雙雄壟斷格局,更引發了PC產業鏈自誕生以來最深刻的價值重構。 $戴爾科技 (DELL.US)$ 、 $聯想集團 (00992.HK)$ 、 $惠普 (HPQ.US)$ 等均位列首批搭載RTX Spark的合作陣營,直接站上了新風口。

名人效應和大單、AI技術迭代是强有力的「催化劑」,那公司近期強勁的財務數據和行業週期的反轉,則是為市場注入了一劑「強心針」。

一、超預期業績兌現:營收高增、利潤翻倍

在AI基礎設施領域,硬件巨頭不可替代的系統集成與交付價值得到了市場的強力驗證,各家最新均呈現出極其亮眼的表現:

$戴爾科技 (DELL.US)$ :Q1營收按年增長88%,淨利潤激增256%。在核心AI伺服器領域,單季收入按年暴增757%至161億美元,在手AI積壓訂單已堆積至513億美元,展現出極強的訂單可見度。

$慧與科技 (HPE.US)$ :單季營收衝至107億美元,同步增長40%,創下自2018年以來最大的利潤超預期幅度。其核心伺服器業務營收大增32.7%至54.5億美元,傳統伺服器訂單呈三位數爆發。

$聯想集團 (00992.HK)$ :轉型迎來質變,全年營收831億美元,同比增長+20%,第四財季營收216億美元,同比增長+27%。最大看點在於基礎設施方案業務(ISG)全年首次盈利,全公司AI相關業務收入佔比已達38%,期末在手AI伺服器訂單儲備規模飆升至210億美元。

$惠普 (HPQ.US)$ :第二季度營收達144億美元,同步增長6.9%,超分析師預期,並順勢上調全年盈利指引。受Windows 11換機週期與AI PC增長雙重拉動,其核心個人系統業務迎來强勁增長,PC部門營收年增13%至102.5億美元。

二、行業週期復甦:傳統主業的剛性換機潮

除了AI業務帶來突飛猛進的訂單增長,傳統硬件行業週期的向上拐點,亦是推升股價的另一大關鍵因素。

過去幾年,受宏觀經濟和企業IT開支放緩影響,傳統PC和通用伺服器經歷了一個漫長的去庫存下行週期。但如今,情況正在發生逆轉:

1. 傳統伺服器復甦:全球 PC 產業持續去庫存後迎來週期復甦,企業和消費端都面臨剛性的伺服器淘汰與升級換代需求。

2. AI PC換機潮:隨着端側大模型的爆發,高算力AI成為剛需,支持AI運算的PC正在引發新一輪換機週期的啟動。

這種「傳統主業觸底回暖+AI新增量爆發」的雙重疊加,讓市場對硬件企業的成長預期大幅提升,機構集體上調目標價,進一步助推股價上揚。

三、核心驅動力:AI算力革命重塑行業邏輯

如果說業績和週期解釋了「現在的暴升」,那AI需求的持續演進則為我們描繪了「未來的空間」。

更長遠來看,全球硬件巨頭正藉此契機,經歷一場從「傳統週期股」向「高成長科技股」的顛覆性蛻變:

基礎設施(AI伺服器)步入黃金期:萬億參數大模型的迭代與企業級AI深度轉型,催生了算力集群的噴發式增長。AI伺服器與高速儲存設備已成為企業的核心剛需。戴爾、聯想等廠商憑藉系統級集成、強悍的工程交付能力以及極高的客戶黏性,在雲巨頭的集中採購與企業級本地部署中搶佔先機。

終端設備(AI PC)迎來利潤重估:AI技術全面進軍終端設備,AI PC依託端側大模型、極速響應與強大隱私保護,為低迷的 PC 市場注入新動能。市場預測,2027 年全球 AI PC 滲透率將超越五成,高端設備出貨量暴增,電腦製造商的盈利能力與毛利率有望迎來大爆發。

供應鏈「馬太效應」日益凸顯:AI硬件對高端晶片、記憶體、先進散熱等組件的要求極高,擁有強悍資源整合能力和產能優勢的龍頭企業,極大地提升了供應鏈壁壘。

在新AI PC時代走向各行各業的落地期,「硬核基建先行」的週期鐵律依然適用。

戴爾管理層強調,目前的 AI 需求毫無放緩跡象,高達 513 億美元的在手訂單已為未來 1 至 2 年的業績高成長奠定堅實基礎。隨著全球企業加速佈局 AI 轉型,AI 伺服器與儲存設備的需求將持續高漲,投資者可重點關注以下方面:

在運算基礎設施方面,擁有滿載積壓訂單、卓越量產實力,並與核心晶片廠深度結盟的伺服器巨頭,將毫無懸念地成為首波受惠者;

而在終端市場,引領下一世代 AI PC 發展的一線供應商,連同處理器與高頻記憶體的供應體系,將共同主導市場話語權。

此外,隨著整體 AI 設備規格的推陳出新與規模化量產,供應鏈中專精於先進製造工藝、精密金屬結構件及液冷散熱解決方案的關鍵環節,也將獲得實質的業績爆發。

牛牛此前也梳理了AI PC 2.0 新格局下的相關概念股,供投資者參考:

儘管AI硬件前景廣闊,但投資者仍需客觀評估各細分領域龍頭在技術迭代中的市佔率變化與長線核心壁壘。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

65

102