美股聊什麼|英偉達股東大會來了,爲什麼小白也該看一眼?

【每週市場啓示】通脹高企減息推遲,輪動中尋結構機會

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780279393656-Ho1xXq3jFr.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

帶您讀懂本週美港兩市策略:

通脹高企減息推遲至2027,美股高位震盪如何把握?

港股三重約束偏弱格局,結構機會哪裏破局?

【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會!

【一、宏觀觀察】

1.1 國際宏觀:

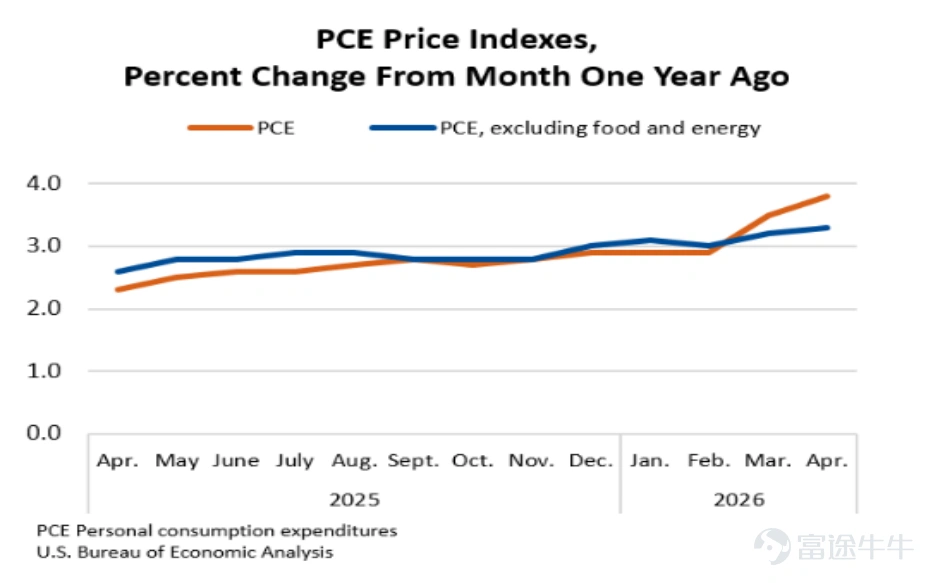

PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027?

美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。

美國4月PCE

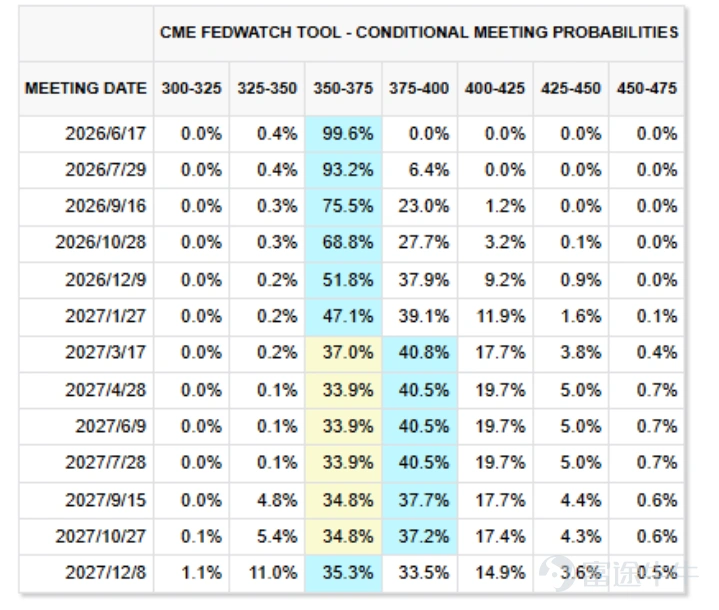

聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。

FEDWATCH

1.2 國內宏觀:

5月PMI降至榮枯線,內外需雙雙拖累,工業利潤結構分化

5月製造業PMI爲50.0%,較上月下降0.3個百分點,降幅超季節性;新訂單跌破榮枯線,新出口訂單大幅回落,凸顯內需疲軟與外需邊際降溫;產成品庫存逆勢升至49.3%,企業面臨被動補庫壓力,建築業(48.8%)仍處低位,實物工作量落地偏慢。

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280219423-k8GQiWZLsf.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

非製造業商務活動指數爲50.1%,比上月上升0.7個百分點,非製造業景氣水平回升。分行業看,建築業商務活動指數比上月上升0.8個百分點;服務業商務活動指數比上月上升0.7個百分點。從服務業行業看,鐵路運輸、電信廣播電視及衛星傳輸服務、保險等行業商務活動指數均位於55.0%以上較高景氣區間;航空運輸、房地產等行業商務活動指數均低於臨界點。

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280205103-mQ7GVOVPgQ.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

亮點在於工業利潤韌性與結構分化:1-4月規上工業利潤同比+18.2%,電腦、通信和電子設備製造業利潤暴增108%,受全球AI資本開支熱潮與半導體週期復甦雙重驅動,對全部工業利潤增長貢獻率高達43.8%;但下游消費品製造業整體承壓,農副食品加工、傢俱等行業利潤出現惡化,內需偏弱格局未改。

【二、市場觀點】

2.1 美股市場

指數續創新高,AI業績驗證盈利週期,高位輪動中如何結構配置?

$標普500指數 (.SPX.US)$ 全周漲1.43%, $納斯達克100指數 (.NDX.US)$ 漲2.39%,美債收益率邊際回落疊加地緣緩和預期升溫,科技與消費共同支撐市場。上週羅素2000跑贏大盤,航空+9.0%、住房+6.4%、零售+7.7%,上漲廣度正從極少數龍頭向更廣泛風險資產擴散。

情緒定性謹慎偏多,指數維持高位震盪偏強,需關注是否進入主升浪中後段高位輪動強化期;波動率與擁擠度雙升,節奏上短期高貝塔板塊或階段性休整。建議聚焦三條結構線:AI盈利兌現+資本開支驗證的硬科技、受益油價回落的消費與航空零售、小盤廣度擴散方向。

標普500前瞻12個月市盈率21.4(5月28日),處歷史中高位,但只要就業、消費、企業資本開支未出現全面共振下滑,高位基礎依然存在。

標普500前瞻12個月市盈率21.4(5月28)

中期指引全面上調確認增長可見度:FY27營收指引提升至115億美元(同比+40%),FY28提升至165億美元(同比+45%),數據中心業務FY27/FY28分別增長50%/55%,FY29定製芯片收入目標超100億美元;即便當前估值處於歷史高位,增速與行業久期能見度的大幅提升支撐"回調是買入機會"的判斷。

互連業務是本輪上修的最大現實驅動力:FY27 interconnect增速指引上調至70%以上,顯著高於此前50%預期;隨大模型集群規模擴大,互連用量和價值密度持續提升,未來增速將繼續跑贏雲CapEx增長。

FY28 custom翻倍增長的核心催化來自推理場景——KV cache需求提升正驅動NIC和CXL memory attach需求持續超預期,管理層已明確給出FY29超百億美元定製芯片遠景目標,盈利模式升級信號清晰。

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280306666-kZF9nbDqlF.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

2.2 港股市場

恒指周跌1.65%,三重約束制約全面啓動,結構調倉優於指數配置

恒指全周下跌1.65%,日均成交額3748億港元,較上週增加約933億,港股通累計淨流入8億港元——但5月27日單日淨流出77億、次日即反手淨流76億,資金迴轉速度快,短線博弈風格顯著,南向資金未形成持續正反饋。

港股偏弱格局根因在於三重約束:

①10年期美債收益率高位(4.49%-4.50%)壓制成長估值;

②港股互聯網權重更偏軟科技,與全球AI資本開支主線(半導體/高端製造硬科技)存在結構錯位;

③外部變數(美伊談判、減息節奏)反覆擾動。

①10年期美債收益率高位(4.49%-4.50%)壓制成長估值;

②港股互聯網權重更偏軟科技,與全球AI資本開支主線(半導體/高端製造硬科技)存在結構錯位;

③外部變數(美伊談判、減息節奏)反覆擾動。

需等待"美債回落+美伊實質推進+南向穩定流入"至少兩項兌現,方可博全面啓動;當前更適合結構調倉,硬件映射、高股息、事件驅動板塊相對佔優。

恒指前瞻12個月市盈率11.44(5月29日),估值吸引力仍在,但7月大型LLM企業IPO解禁或構成短期指數壓力,建議保持耐心並跟蹤右側信號。

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280324747-awEr86mjNo.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

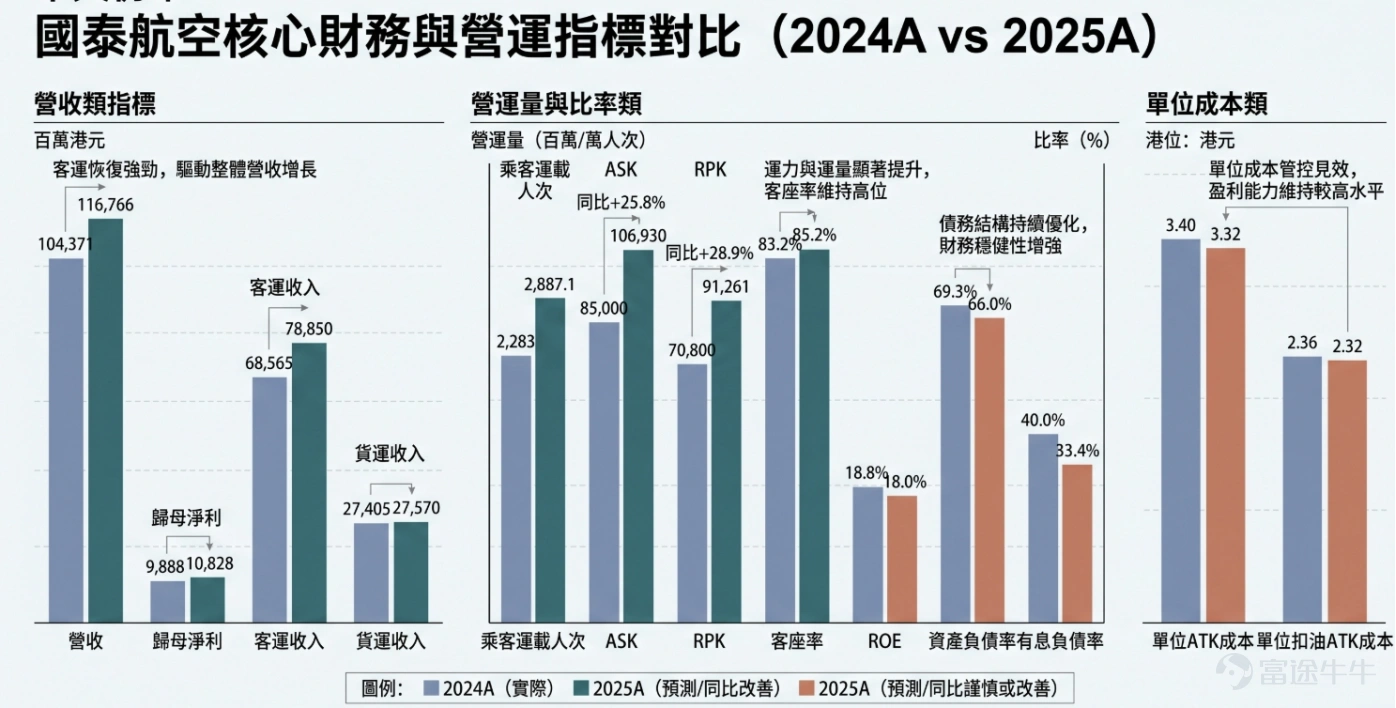

受益於伊朗戰爭導致中東樞紐中轉受擾,旅客轉向亞歐直飛,國泰直接承接高端及長途客流;3月客座率達92.2%,接近旺季天花板,航線結構優化效果遠超簡單增班;中東線需求疲弱時已將運力轉投曼徹斯特、羅馬等需求強勁的歐洲線,2026年全年客運運力增長約10%目標維持不變。

亞歐直飛提升長航段RPK與收益率,前艙高端需求增強改善艙位mix,腹艙與貨運網絡協同進一步提升整體航班貢獻;2026年4月貨運載貨量同比+8.2%,1-4月累計增約8%;5月增購2架A350F貨機,A350F訂單擴至8架,洲際貨運能力持續強化。

短期關注重點:中東局勢進一步演變及歐線旺季需求能否持續兌現。

國泰航空(293.HK)關鍵財務及營運指標對比

【三、本週關注】

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780279366143-ENLSN8CfbO.png/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

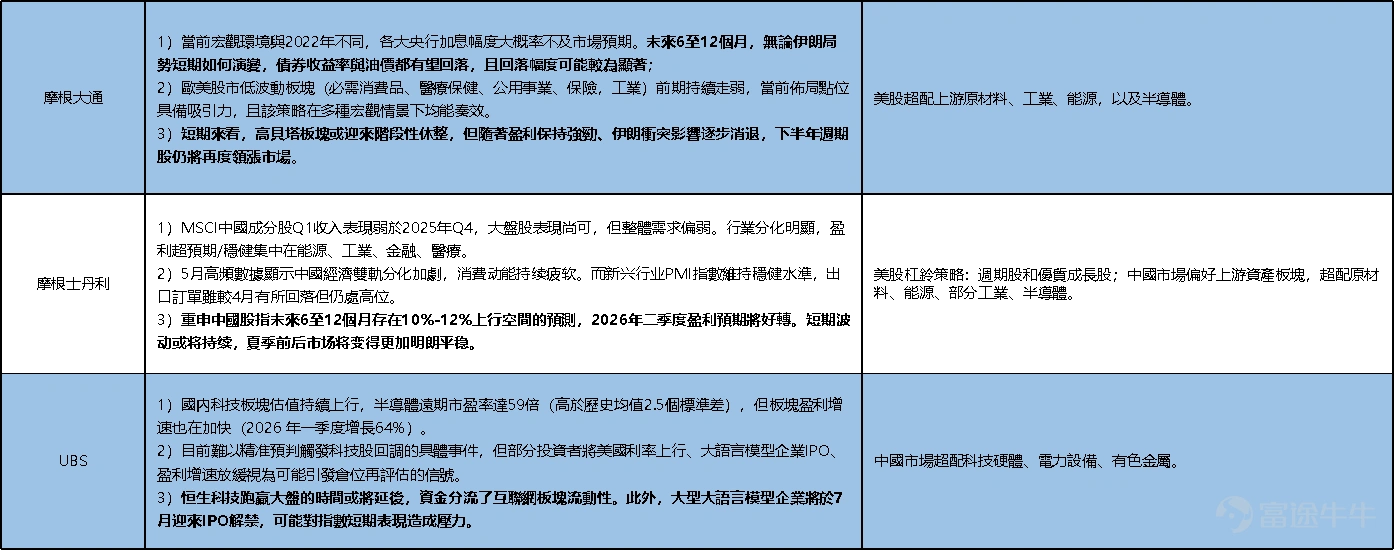

【四、大行觀點】

美股總結:機構普遍維持謹慎偏多,市場交易AI盈利兌現+地緣緩和概率推動指數續創新高;短期高貝塔板塊或迎階段性休整,但隨盈利保持強勁、伊朗衝突影響逐步消退,下半年週期股仍將再度領漲市場;未來6-12個月,無論伊朗局勢短期如何演變,債券收益率與油價都有望出現較顯著回落。

港股總結:港股制約來自美債利率高位+科技結構錯位+外部變數反覆,月度配置層面硬件映射、高股息、事件驅動相對佔優;恒生科技跑贏時間節點或將延後,7月大型LLM企業IPO解禁或對指數短期構成壓力;但二季度盈利預期有望好轉,中國資產仍處於機構低配區間,夏季前後市場將趨於平穩,建議耐心等待右側信號後再加倉。

觀點精選

【五、模擬倉組合】

5.1周度邏輯

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280458222-ttdDI4vmVE.jpeg/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

5.2 NAV

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280467941-eivyoFOno8.jpeg/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

5.3 盈虧歸因

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280477835-Guovxt7lnK.jpeg/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280477836-FG0jQQsUEU.jpeg/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

5.4 更新組合

![帶您讀懂本週美港兩市策略: 通脹高企減息推遲至2027,美股高位震盪如何把握? 港股三重約束偏弱格局,結構機會哪裏破局? 【直播預約】今天16:30 富途首席投研專家與您一起展望本週市場,解讀量子投資機會! [鏈接: 20億美元砸向量子賽道 生態卡位如何佈局?] 【一、宏觀觀察】 1.1 國際宏觀: PCE同比3.8%創近三年新高,聯儲局減息窗口推至2027? 美國4月PCE同比3.8%持平預期,爲2023年5月以來最高水準,核心PCE同比3.3%亦創2023年11月以來新高,伊朗戰爭推動能源價格走高是主要推手。個人收入環比停滯(0.0%),儲蓄率跌至2.6%的危險低位,消費者被迫"透支儲蓄維持消費",通脹調整後實際消費支出僅環比增0.1%,降溫信號已現。 聯儲局6月維持利率不變已是高度共識,部分機構推演指向首次減息或推遲至2027年Q1(2027年3月和6月各降25bp)。此外,Q1 GDP終值下修至1.6%,低於首值2%,但"增長放緩、盈利不塌、AI投資延續"格局下,風險資產維持高位基礎依然存在。 1.2 國內宏觀: 5月PMI降至榮枯線,內外...](https://nnqimage.futunn.com/sns_client_feed/988889/20260601/web-1780280491632-rzSYhGM78s.jpeg/big?area=1&is_public=true&imageMogr2/ignore-error/1/format/webp)

免責聲明

本報告由富途證券國際(香港)有限公司(「富途證券」)編制。未經富途證券事先以書面同意,本報告及其中所載的資料不得以任何形式(i)複製,複印或儲存,或者(ii)直接或者間接分發或者轉交予任何其他人作任何用途。 本報告內的資料來自富途證券在報告發行時相信爲正確及可靠的來源,惟本報告並非旨在包含投資者所需要的所有信息,並可能受送遞延誤,阻礙或攔截等因素所影響。富途證券不明示或暗示地保證或表示任何該等資料或意見的足夠性,準確性,完整性,可靠性或公平性。因此,富途證券及其關連公司(統稱「富途集團」)均不會就由於任何第三方在依賴本報告的內容時所作的行爲而導致的任何類型的損失(包括但不限於任何直接的,間接的,隨之而發生的損失)而負上任何責任。本報告之觀點、推薦、建議和意見均不一定反映富途證券或其關連公司的立場,亦可在沒有提供通知的情況下隨時更改,富途證券亦無責任提供任何有關資料或意見之更新。 本報告只爲一般性提供數據之性質,旨在供富途證券之客戶作一般閱覽之用,而非考慮任何某特定收取者的特定投資目標,財務狀況或任何特別需要。本報告內的任何資料或意見均不構成或被視爲富途集團的任何成員作出提議,建議或徵求購入或出售任何證券,有關投資或其他金融證券。亦不得解釋爲購買或出售證券的要約或邀請。任何決定購買本研究報告中所提及的證券都應考慮到現有的公開信息,包括任何有關此類證券的招股說明書等。本報告所提及之產品未必適合所有投資者,閱覽本報告的人士應在作出任何投資決策時須充分考慮相關因素並尋求專業建議。 本報告提供給某接收人是基於該接收人被認爲有能力獨立評估投資風險並就投資決策能行使獨立判斷。對部分的司法管轄區或國家而言,分發,發行或使用本報告會牴觸當地法律,法則,規定,或其他註冊或發牌的規例。本報告不是旨在向該等司法管轄區或國家的任何人或實體分發或由其使用。 香港的投資者若有任何關於富途證券研究報告的問題請直接聯繫富途證券。本報告作者所持香港證監會牌照的中央編號已披露在報告首頁的作者姓名旁。主要負責撰寫本報告的分析員確認 (i) 本報告所表達的意見都準確地反映他/她對本研究報告所評論的上市法團的個人觀點; 及 (ii) 他/她過往,現在或將來,直接或間接,所收取之報酬沒有任何部份是與他/她在本報告所表達之特別推薦或觀點有關連的。分析員確認分析員本人及其有聯繫者均沒有在研究報告發出前30 日內及在研究報告發出後3個營業日內交易報告內所述的上市法團及其相關證券。分析員本人或其有聯繫者並未擔任本研究報告所評論的上市法團高級管理人員,也未持有其任何財務權益。本報告中,富途證券並無持有該上市公司市值的1%或以上的任何財務權益,在過去12個月內與該公司並無投資銀行關係。本公司員工均非該上市公司的僱員。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

3