中芯华虹双雄大涨!国产芯片迎多重利好

华为「韬定律」引爆市场!是换道超车还是概念炒作?盯紧这四大方向

近期,华为提出的「韬定律」在芯片圈和投资圈都引发了热议。许多人将它看作突破国外技术封锁的「王牌」,也有不少人质疑这只是「新概念包装」。要理解这件事,我们得先抛开那些复杂的术语,看看它到底说了什么。

在过去半个多世纪,全球芯片的发展一直遵循着一条「金科玉律」——摩尔定律。简单来说,就是工程师们想尽办法,在指甲盖大小的芯片上,塞进越来越多的晶体管(芯片的基本计算单元),让芯片算力每18-24个月翻一番。然而,当晶体管尺寸逼近原子级别,这条路的成本和物理难度已高到难以承受。

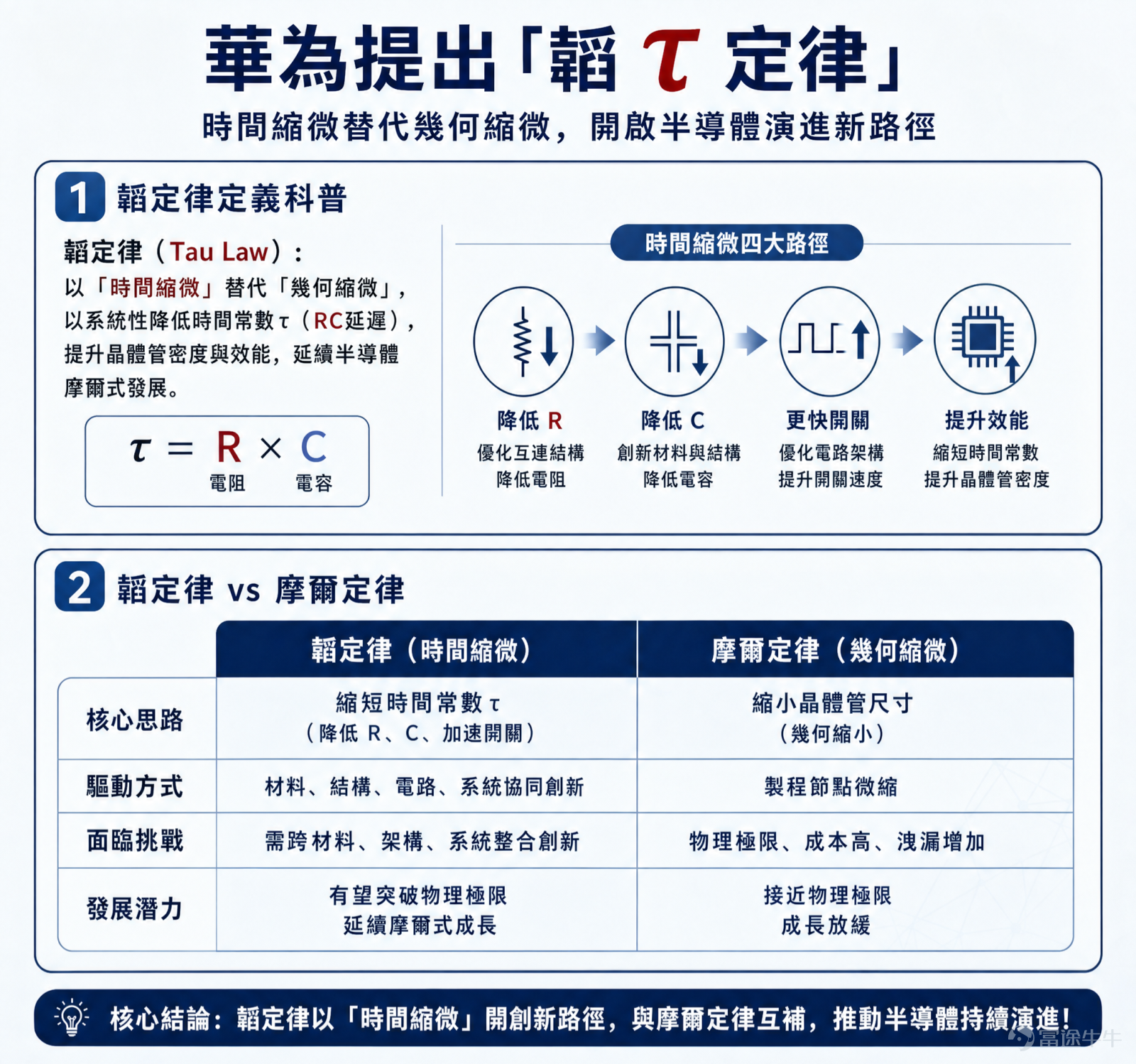

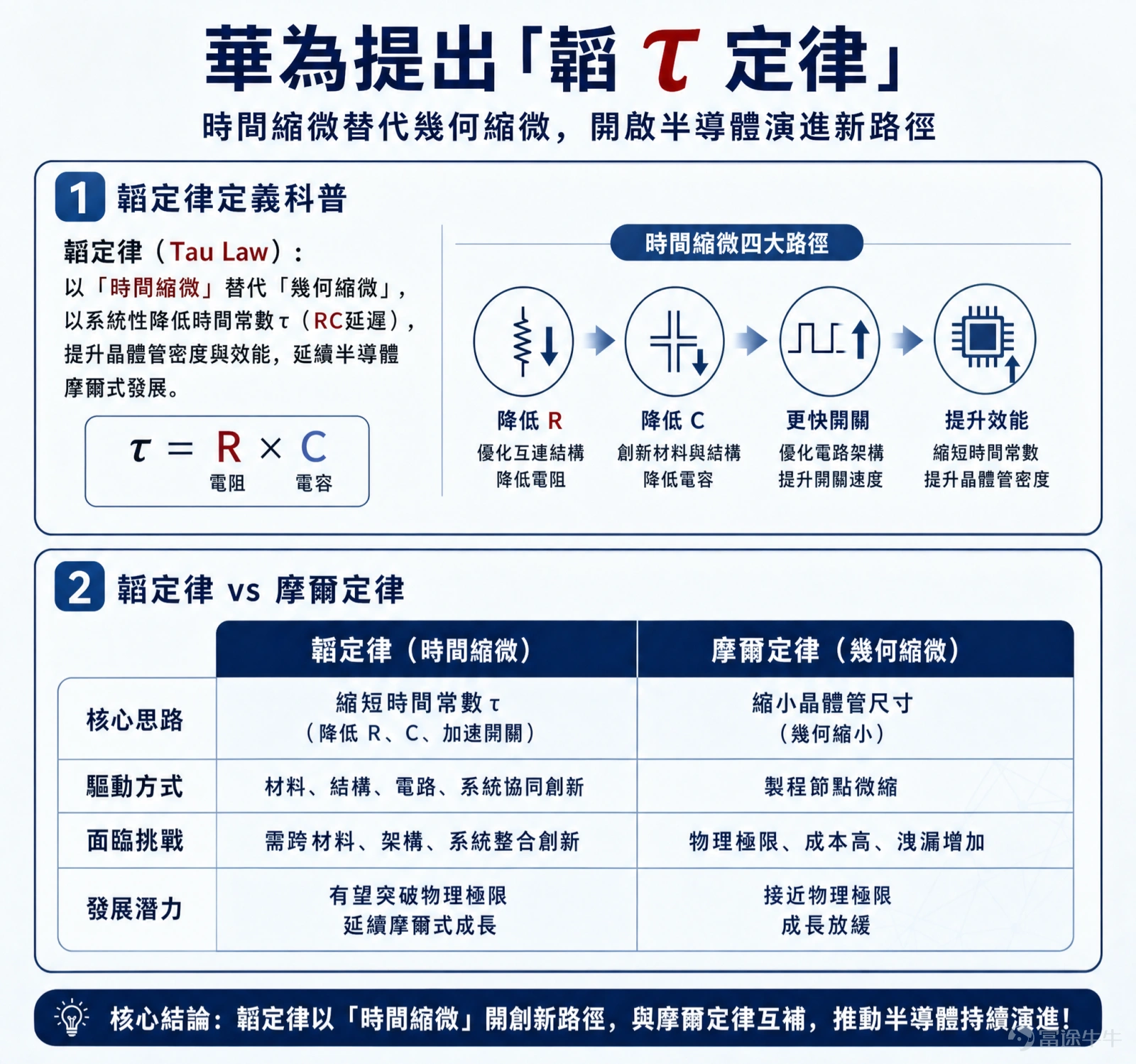

华为「韬定律」的提出,给出了一个破局思路——不再死磕「做小」,而是专注于「做快」。它的核心是,想尽一切办法,缩短电信号在芯片内部“跑腿”的时间(τ,读作tau,是物理学中表示时间常数的符号)。这不再是简单地「把房间造得更小」,而是重新设计整个建筑的「走廊和电梯」,优化内部交通,让信息传递和处理快上加快。

与摩尔定律的根本区别:

摩尔定律:追求「几何缩微」。好比不断压缩城市中每个房间的面积,以便在固定区域塞下更多房间。依赖于最顶级的EUV光刻机等「造房工具」。

韬定律:追求「时间缩微」。好比不再强行压缩房间,而是重新规划整个城市的交通网络,拓宽道路、设立高架、优化红绿灯,让人员和物资流通速度实现质的飞跃。它依赖于全栈的系统性优化。

「逻辑折叠」是实践「韬定律」的核心技术之一。可以把它想象成,把原本平铺在二维平面上的复杂电路图,像折纸一样,精巧地「折叠」成立体的三维结构。这样做的好处是,原本需要绕远路的电路连线被大大缩短,信号传输的延时自然就降下来了。这不仅是封装技术的进步,更是从芯片设计源头开始的思维革命。

这到底意味着什么?

1. 一条现实的备用路径:在先进制造设备被限制的情况下,这为国内产业提供了一种可能性——用相对成熟的工艺(如14nm/28nm),通过设计和封装的极致优化,做出性能接近高端制程的产品。这是一种务实的技术策略。

2. 但并非「万能灵药」:必须清醒认识到,这只是一种技术路径的探索和补充,而非对先进制程的「替代」。顶级性能的芯片,如手机处理器、AI训练芯片,依然需要先进制程。它能解决一部分「有没有」和「好不好用」的问题,但短期内难以解决「顶尖不顶尖」的问题。

3. 仍是「概念创新」阶段:尽管华为宣布已有应用,但一项技术从概念到成为行业普遍认可和采用的「新范式」,有漫长的路要走。它需要整个软件工具链、设计方法、制造工艺、产业生态的配合与验证。目前,它仍处于早期阶段。

跟踪「韬定律」风口,盯紧这四大方向

「韬定律」的发展尚需时间验证,但它正催生一条从软件到硬件、从设计到材料的全新产业链。对于投资者而言,这四大方向有望迎来价值重估机遇。

EDA工具——从「画平面图」到「设计立体模型」的革新

当前的3D堆叠芯片(如HBM存储芯片),大多是在设计完成后,通过封装技术将芯片裸片(Die)像叠积木一样堆起来。而「逻辑折叠」要求芯片在设计之初,就必须以3D思维进行架构构建。这要求EDA(电子设计自动化)工具发生根本性变革,从支持二维设计彻底转向支持三维设计与验证。

这为国产EDA企业提供了难得的弯道超车窗口。传统巨头优势在旧范式,而新范式需要新工具。国内厂商若能抓住此次设计范式迁移的机遇,有望在部分环节实现突破。

$新思科技 (SNPS.US)$ :作为全球EDA龙头,新思科技早已布局3D IC设计。其推出的3DIC Compiler平台,能够支持从架构探索到物理实现的完整3D设计流程,并与台积电的CoWoS®等先进封装技术深度集成。公司2026财年第一季度业绩稳健,AI驱动的设计需求强劲。投资逻辑在于其作为产业升级的「卖水人」,将确定性受益于设计复杂度的提升。

$铿腾电子 (CDNS.US)$ :另一家EDA巨头,在数字设计、验证和IP领域实力雄厚。其Integrity 3D-IC平台同样专注于多芯片系统设计。铿腾电子与各大晶圆厂和封装厂保持紧密合作,确保其工具链支持最新的3D封装工艺。

晶圆代工——成熟制程的「价值重估」

「韬定律」最直接的影响之一,是重新定义了工艺制程与芯片性能的关系。通过逻辑折叠等设计优化,可以在14nm甚至28nm这样的成熟制程平台上,实现接近更先进节点的性能。这直接挑战了「制程数字决定一切」的传统观念。

国内晶圆代工龙头将同时受益于成熟制程供需趋紧带来的提价能力和「韬定律」带来的成熟制程价值重估双重红利。AI需求与海外产能收缩,共同推动了成熟制程代工服务价格进入结构性上行周期。

$中芯国际 (00981.HK)$ :国内晶圆代工龙头,是「用成熟工艺造出高性能芯片」这一命题的核心承载平台。2026年第一季度业绩显示,公司产能利用率高达93.1%,并指出AI需求外溢将导致更多产能需求回流国内。其丰富的特色工艺平台(如BCD、高压)与系统优化理念高度契合。

$华虹半导体 (01347.HK)$ :国内特色工艺代工龙头,在功率器件、嵌入式存储、MCU等领域优势显著。这些领域对极致先进制程依赖度低,但对可靠性和特色工艺要求高,正是「韬定律」倡导的「系统优化」可以发挥作用的领域。2026年Q1其净利润同比激增超5倍,产能利用率接近满载(99.7%)。

$台积电 (TSM.US)$ :全球代工霸主。虽然「韬定律」可能提升成熟制程价值,但台积电的核心竞争力在于其无与伦比的先进制程和先进封装(CoWoS、SoIC)能力。事实上,「逻辑折叠」和3D集成最终仍需依赖台积电这类顶级代工厂的制造与封装技术来实现。

先进封装——从「辅助工序」到「性能核心」

无论是逻辑折叠后的三维芯片,还是为了提升集成度而采用的Chiplet(小芯片异构集成),最终都必须通过先进封装技术来实现。这意味着,封装不再只是芯片制造的最后一步「包装」,而是决定了芯片系统性能、密度和可靠性的关键生产环节。TSV(硅通孔)、混合键合、Fan-Out(扇出型)等技术将成为刚需。

AI对算力的渴求,推动HBM(高带宽内存)与GPU/ASIC通过2.5D/3D封装(如CoWoS)紧密集成,这使得封装的价值从成本占比不到5%的传统「打包」,跃升为决定系统性能的核心环节,单颗芯片的封装+测试价值量已逼近晶圆制造成本。

$ASMPT (00522.HK)$ :全球半导体封装设备龙头,公司是热压键合(TCB)设备的全球领导者,该技术是2.5D/3D先进封装(如CoWoS)中实现芯片与基板高精度连接的关键。2026年Q1,ASMPT订单环比增长45%,同比增长69.6%,创近四年新高,其中先进封装相关设备(如用于CoWoS)订单增长尤为强劲。

封装材料——需求升级驱动的「量价齐升」

3D堆叠、Chiplet等先进封装技术,对材料提出了前所未有的高要求:需要更低的介电常数(Dk/Df)以减少信号损耗、更高的导热系数(TC)以解决散热难题、更低的热膨胀系数(CTE)以匹配不同材料、更优的机械强度以承受复杂应力。这直接推动了高端封装材料的需求和价值量提升。据百谏方略研究,2026年全球半导体封装材料市场规模预计达到451.7亿美元,到2033年将增长至1082.58亿美元,年复合增长率达13.30%。

$杜邦 (DD.US)$ :全球化工与材料巨头,在半导体封装材料领域布局广泛。其产品线涵盖高性能聚合物、电子化学品、特种薄膜等,广泛应用于底部填充胶、封装基板、热界面材料等。杜邦与英特尔、台积电等领先厂商合作紧密,共同开发用于下一代3D封装(如Foveros)的先进材料。

$英特格 (ENTG.US)$ :专注于为半导体制造提供高纯度材料和解决方案。在先进封装领域,英特格提供用于晶圆级封装(WLP)、TSV(硅通孔)填充、临时键合/解键合等工艺的关键化学品和材料。

$建滔积层板 (01888.HK)$ :全球领先的覆铜面板生产商。覆铜板是封装基板的核心材料。随着封装基板向更高密度、更细线路发展,对高端覆铜板的需求持续增长。

换道超车还是概念炒作?给投资者的关键提醒

华为「韬定律」的提出,无疑为在迷雾中前行的中国半导体产业点亮了一座灯塔。它指出的不仅是一条技术路径,更是一种「以系统优势对抗单点封锁」的战略智慧。

真正的商业世界,最终还是要看落地,对投资者而言,关键在于辨别「趋势」与「噪音」:

1. 看技术验证:关注今年秋季搭载「逻辑折叠」技术的麒麟芯片实际性能表现,这是理论走向实践的关键一步。

2. 看生态构建:观察是否有更多国内芯片设计公司(如GPU、AI芯片公司)采纳这一设计理念,以及EDA、IP厂商的配套工具是否跟进。

3. 看资本开支:跟踪中芯国际、华虹半导体等龙头在先进封装、特色工艺研发上的资本支出方向,产业真金白银的投入是最诚实的信号。

短期来看,市场情绪难免波动,「韬定律」概念会经历去伪存真的过程。但长期来看,在自主可控与算力需求的双重驱动下,通过系统级创新提升芯片性能,已成为不可逆的产业趋势。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(27)

发表评论

69

171