SpaceX IPO即将来袭!太空股迎催化?

SpaceX曝天价算力合约、NEBIUS宣布GPU涨价……美股算力租赁板块的「反转时刻」到了吗?

今日,SpaceX披露的IPO招股书在AI与算力基础设施市场投下了一枚震撼弹。

这份文件不仅全景展现了其在太空探索、卫星互联网及AI基础设施领域的宏大版图,更重磅曝光了其与AI独角兽Anthropic之间逾400亿美元的数据中心天价交易。

若将SpaceX的天价订单与近期NEBIUS宣布GPU涨价、Applied Digital签下超大规模AI工厂租赁协议结合来看,一个清晰的产业趋势似乎正在浮现:全球算力租赁市场并未如部分悲观预期般走向过剩,反而正迎来定价逻辑的全面重估,并加速迈向以「电力」和「超大规模集群」为核心的新一轮基建狂潮。

本文将为牛友们深度剖析:算力租赁板块的最新变化是什么?美股市场中哪些公司将成为最大的核心受益者?

算力租赁板块的最新变化是什么?

一、 天价长约确立新标杆,算力定价迎来「重估时刻」

SpaceX与Anthropic的交易细节,直接打破了市场此前对算力租赁价格天花板的认知。

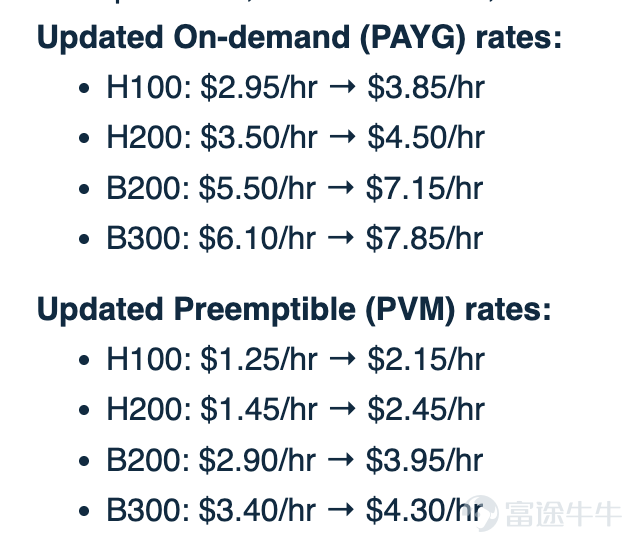

招股书显示,Anthropic签署了一份为期3年的算力租赁长约(2026年5月至2029年5月),每月将向SpaceX支付高达12.5亿美元,合约总价值约450亿美元。这意味著头部AI企业为了确保未来的算力安全,愿意付出极高的溢价来锁定长期产能。

– 单卡收益的颠覆性翻倍: 据天风海外测算,该合约折算的单卡租赁价格高达7.8美元/GPU-小时,显著高于当前市场的现货价格(当前H100约3美元,H200/B200约6–7美元)。

– 重塑Neocloud营收模型: 这一溢价将彻底重塑算力基建的估值模型。若按此前市场普遍假设的3.5美元/GPU-小时测算,每1万张卡的年收入约为3.07亿美元;而在此次7.8美元的标杆定价下,单卡收入强度直接飙升至原预期的2.2倍。这将极大拓展算力租赁服务商的利润空间,增量毛利率有望达到惊人的水平。

二、 供需持续紧张,现货涨价与长约锁定产生「共振」

SpaceX的长约并非孤例,整个算力市场的价格体系正在上移。

在模型训练规模呈指数级增长的背景下,AI 企业面临的不再是「算力有多贵」的问题,而是「能否买到足够算力」的生存焦虑。现货市场的涨价与期货市场(长约)的高溢价锁定,共同印证了算力租赁领域依然处于强势的卖方市场,服务商拥有极强的定价权。

三、 基础设施的底层焦虑:得「电力」与「规模」者得天下

算力租赁的竞争维度,早已从单纯的「抢购 GPU」升级为「抢夺底层基础设施」,而其中最核心的命题就是——电力。

近期接连落地的两笔巨型交易,完美诠释了这一点:

$Applied Digital (APLD.US)$ 最新已与一家美国高投资级超大规模云服务商(Hyperscaler)签署协议,为其提供位于北方州的第四个AI工厂园区Polaris Forge 3。该园区设计可提供300MW的关键IT负载,并由约430MW的电网连接公用电力支持。

$NEBIUS (NBIS.US)$子公司已于5月14日与Bloom Energy签署了主燃料电池容量协议及相关系统订单。在协议期限内,NEBIUS将支付每月服务费,合计最高达26亿美元,用于购买供电系统的容量及电力。所提供的电力容量预计将分三个阶段上线,保证容量约为250MW,系统装机容量约为328MW。Bloom Energy将负责安装、运营和维护供电系统。

这两笔动辄涉及数百兆瓦、耗资数十亿美元的交易,彻底揭示了算力基建下半场的核心逻辑:

1. 「电力」成为算力扩张的绝对瓶颈: AI 训练不再是单卡作战,而是十万卡级别的集群联动。动辄数百兆瓦的电力需求,使得具备稳定、大规模电力供应的数据中心成为极度稀缺的战略资源。没有电,再先进的 GPU 也无法运转。

2. 能源结构多样化与「独立发电」趋势: NEBIUS豪掷26亿美元绑定Bloom Energy 说明,在传统电网审批缓慢、负荷受限的背景下,算力巨头正在寻求核能、天然气燃料电池等「电网外」的独立发电方案,以打破扩张的物理天花板。

3. 巨头的前瞻性圈地运动: 无论是超大规模云厂商(Hyperscaler)直接包下 400MW级别的AI厂房,还是算力新贵包下整座发电站的产能,都说明头部玩家正在绕过传统的硬件采购,直接向最底层的「电力+厂房」进军,誓要锁死AI帝国的物理根基。

哪些公司将成为最大的核心受益者?

面对这场由SpaceX天价合约与电力焦虑引发的「算力重估狂潮」,结合当前「算力定价重估」以及「得电力与规模者得天下」的两大产业核心逻辑,以下三大板块的公司将成为本轮AI基建狂潮下的最大核心受益者:

一、 新云端服务商:AI 时代的「纯粹卖水人」

这批公司是伴随大模型训练需求而生的新物种,专注于提供极致的GPU算力租赁服务。他们通常与英伟达等硬件巨头绑定极深。

$CoreWeave (CRWV.US)$:目前市场上纯度最高、扩张最激进的AI专属云端服务商,也是英伟达亲自下场投资并优先供货的「亲儿子」。凭借极高的GPU密度和专为AI负载优化的网络架构,他们能提供比传统云厂商更高效、更便宜的单点算力。市场高度关注其产能扩张速度及英伟达的后续持股动态。

$NEBIUS (NBIS.US)$:具备欧洲技术背景的算力新贵,今年来同样获得英伟达的投资。近期因宣布GPU涨价并豪掷巨资绑定Bloom Energy燃料电池而备受瞩目,换句话说其率先打破「缺电」瓶颈,通过布局独立发电网络锁定算力产能。这类具备前瞻性能源布局的Neocloud,在供需失衡的卖方市场中掌握著最强的定价权。

$WhiteFiber (WYFI.US)$:专注于高带宽光纤网络与算力节点互联的新兴基础设施提供商。在超大规模集群(十万卡级别)中,数据传输的延迟直接影响算力效率。这类公司解决了数据中心内部以及跨数据中心的互联痛点。

二、 高效能运算 (HPC):掌握底层命脉的「能源地主」

这个板块中包含了大量原先的加密货币矿企。在 AI 算力急缺的当下,他们手中握有的「合规电网容量」和「冷却基础设施」成为了科技巨头眼中的无价之宝。

$Applied Digital (APLD.US)$:是专为高效能运算设计的下一代数据中心开发商。其最新刚签下超大规模 AI 工厂的租赁协议,商业模式从「自己买卡出租」升级为「直接收巨头的超级地租」。其核心护城河是拿地、拿电以及构建液冷机房的工程交付能力。

$TeraWulf (WULF.US)$& $Core Scientific (CORZ.US)$ :则是拥有庞大电力储备的 HPC 转型先锋。WULF 主打零碳/核能供电;CORZ 则凭借庞大的基础设施底盘,频频签下AI主机托管长约。 具体来看,超大规模云厂商(Hyperscaler)为了快速扩建,正溢价抢购这些拥有清洁能源和现成厂房的HPC企业的电力额度。这是一场纯粹的「电力变现」逻辑。

$MARA Holdings (MARA.US)$, $Riot Platforms (RIOT.US)$, $CleanSpark (CLSK.US)$, $Hut 8 (HUT.US)$等:属于北美头部加密货币挖矿巨头,正逐步将部分高能耗资产向AI高性能计算(HPC)业务多元化转型。作为传统的「能源套利者」,市场正在重估它们手中数百兆瓦电力的真实期权价值。

三、 超大规模云服务商 (Hyperscaler):AI生态的「顶层收割者」

他们是这场算力军备竞赛的发起者,也是资本支出(CapEx)最庞大的群体。

$微软 (MSFT.US)$、 $谷歌-A (GOOGL.US)$ 、 $亚马逊 (AMZN.US)$、 $Meta Platforms (META.US)$:这些既是英伟达GPU的最大买家,也是Neocloud和HPC基础设施的最大金主。他们的核心目的是通过不计成本的基础设施投入,将AI能力整合进自身的SaaS、搜索或广告业务中,进而垄断终端企业和消费者市场。

$甲骨文 (ORCL.US)$ :云端市场份额增长极为迅猛的挑战者。该公司以极其灵活的OCI(Oracle Cloud Infrastructure)架构和激进的微型核反应堆(SMR)数据中心计划,正在从三大传统云巨头手中抢夺大量AI训练订单。

$阿里巴巴 (BABA.US)$ :面对独特的硬件供应链环境,阿里云反向练就了极强的「异构算力调度与优化」护城河。其核心战略是将前端的AI流量,最终转化为底层算力租赁与云存储长期的「刚性消耗」。

总结

总结来说,AI 基建的胜负手已从上半场的「抢购晶片」全面升级为下半场的「死磕能源」,在这场由SpaceX天价长约引爆的算力定价重估狂潮中,短期内利润弹性最大的「新云端服务商」、中期凭借合规电力坐收超级地租的「能源地主」,以及长期靠资本与异构调度筑起生态天堑的「顶层巨头」,将共同收割这轮由电力与超大规模集群驱动的刚性红利。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(11)

发表评论

166

705