OpenAI被曝增速放緩,AI股回調是危是機?

運營商進入Token時代:中國電信Token套餐的理解

中國電信Token套餐推出的真正意義不在於單一套餐的收入規模,而在於打通了"算力即公用事業"的最後一公里——將AI能力的消費門檻從企業級拉平至個人級,從API技術門檻拉平至話費賬單。這是中國AI產業化進程中"從量變到質變"的臨界點事件。運營商不會是Token經濟的最大受益者,但會是最重要的催化劑和基礎設施提供者。真正的Alpha在產業鏈而非運營商本身。

一、事件概述:中國電信Token套餐方案全景

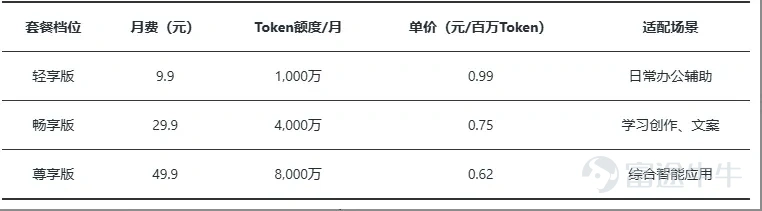

1.1 套餐結構與定價

2026年5月17日,中國電信正式推出試商用Token套餐,成爲國內首家將Token服務系統性產品化的基礎電信運營商(注:上海電信稍早已有按量訂購版本,此次爲全國標準化分級套餐首發)。開發者及中小微企業版(星辰大模型 + GLM5等主流模型,適配AI編程/代碼調試/智能體搭建):

個人及家庭版(星辰大模型 + DeepSeek V3.2等生態模型,適配日常辦公/學習創作):

附加服務:寬帶上行提速包 + 安全防護包(可選配);支持天翼雲官網、中國電信APP訂購;交付方式支持本地硬件或雲電腦;發佈天翼Token幣和Token權益用於積分兌換。

1.2 背後的系統工程

本次套餐背後是一套完整基礎設施:天翼雲TeleCloudOS 5.0(Token推理時延降低35%、效率提升300%)+ 星辰TokenHub運營服務平台1.0(多模型聚合+智能路由)+ 全新Token安全防護體系。2026年4月,中國電信寧夏分公司已啓動174.38億元(含稅)"Token工廠"超大規模集採,分11個標包在國家東數西算寧夏核心樞紐落地,創國內運營商AI服務採購歷史紀錄。

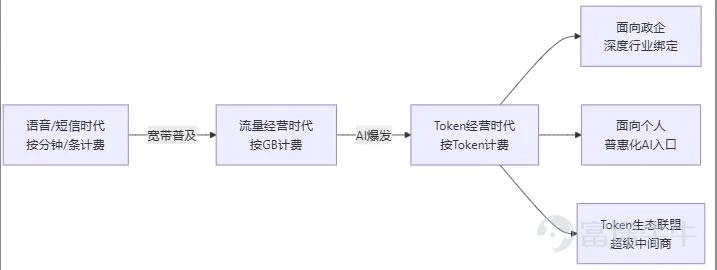

二、戰略意義分析:運營商從"賣流量"到"賣算力"的範式轉型

2.1 對運營商自身的戰略價值

背景壓力是根本驅動:2025年全國移動互聯網接入流量增長17.3%,移動數據流量業務收入卻下降3.1%;用戶規模見頂,流量單價十年暴跌90%,傳統規模換收入模式已走到盡頭。2026年Q1三大運營商淨利潤集體下降,轉型緊迫性不言而喻。Token經營本質是"基礎能力服務化"的第三次躍遷:

中國電信2025年基礎盤(爲本次轉型提供彈藥):天翼雲收入:1,207億元AIDC收入:345億元智能收入:123億元4億+移動用戶 + 2億+寬帶用戶(渠道直達能力)中國電信董事長柯瑞文的戰略定位清晰:不做第二個字節(流量驅動),不做第二個阿里(全棧互聯網雲),而是做"超級AI中間商"——以政企渠道、行業Know-how、屬地化交付能力爲核心武器,將Token能力輕量化嵌入政務雲、行業專線、數字化解決方案,讓存量客戶無感轉化爲AI用戶。

2.2 對中國AI基礎設施格局的意義

里程碑性質的制度性突破:本次Token套餐首次實現通過手機話費直接支付大模型調用費用,AI算力正式從"企業級高門檻資源"向"類水電寬帶的標準化公共服務"演變。國家數據局副局長餘英的表述印證了這一趨勢:"Token詞元調用量的增長正推動算力服務商模式躍遷,算力供給正從裸賣算力轉向賣服務、賣能力。"宏觀意義:中國日均Token調用量已超140萬億,三大運營商集體發力Token經營,疊加公開數據顯示2025年中國公有云大模型調用量同比增長16倍,運營商體系性介入有望將整體調用規模再提升1-2個數量級。這對中國AI應用層普惠化和國產AI基礎設施完整性具有戰略價值。

三、可行性評估:運營商的資源稟賦與核心挑戰

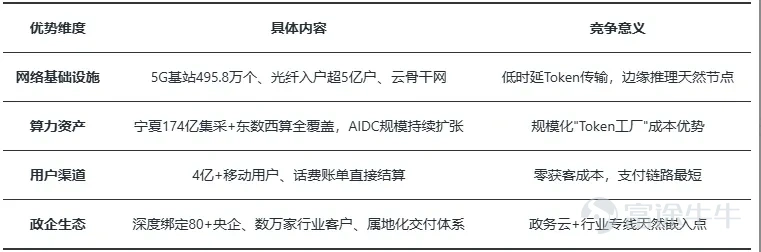

3.1 資源稟賦:四大天然優勢

央企可信底座是差異化壁壘:在數據安全、合規審計、身份認證要求嚴苛的政企場景,運營商的國資背景構成互聯網雲廠商難以複製的隱性門檻。

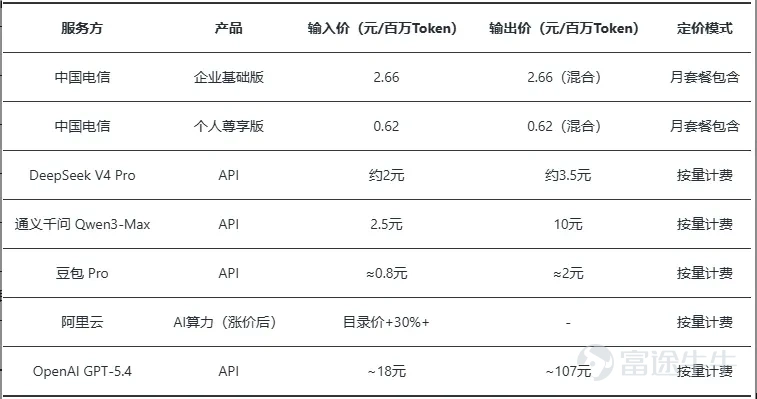

3.2 定價競爭力分析

關鍵定價對比表(截至2026年5月):

核心判斷:運營商企業套餐定價(2-2.66元/百萬Token)與頭部國內模型API持平,略高於字節豆包,但套餐模式的月度包含消耗、無額外結算複雜度、話費直接支付的體驗優勢對中小企業/長尾開發者有實質吸引力。對個人用戶,9.9元/1000萬Token折算0.99元/百萬Token,低於絕大多數競品,定價攻擊性強。

風險提示:部分互聯網雲廠商的極低價促銷價(如深度緩存後DeepSeek V4 Pro僅0.025元/百萬Token輸入)仍可能在特定場景形成價格降維打擊。

3.3 核心挑戰:三大短板不可迴避

挑戰一:技術自主能力薄弱中國電信自有星辰大模型能力相較於豆包/通義千問/百度文心仍有差距,目前套餐依賴第三方模型(DeepSeek V3.2、GLM5等),這意味着利潤空間受制於上游模型廠商,毛利率結構類似"Token運營商"(OpenRouter約5.5%平台費率)而非"Token工廠"(Fireworks AI約50%毛利率)。

挑戰二:生態建設處於起步階段字節豆包日均Token消耗量從2025年底60萬億/天升至2026年4月120萬億/天,背後是海量C端自有應用場景。運營商缺乏類似"殺手級AI應用"驅動Token消耗,AI STORE智能體商店剛剛起步,開發者粘性待驗證。

挑戰三:品牌認知錯位運營商在消費者和開發者心智中的標籤是"通信服務商"而非"AI服務商",建立"AI可信平台"的品牌認知需要較長週期,在與阿里雲、騰訊雲的技術品牌競爭中處於劣勢。

四、行業影響推演

4.1 對雲廠商的競爭衝擊——影響可控,差異化競爭爲主

核心判斷:運營商Token套餐對雲廠商的衝擊不應被高估,理由如下:市場分層明確:雲廠商優勢在技術生態(自研芯片/全棧模型/開發者工具),運營商優勢在政企渠道和屬地化服務;兩者正在客戶群體上錯位而非正面競爭。

雲廠商已提價自保:阿里雲AI算力漲價最高34%,騰訊雲混元系列漲價463%,百度雲漲5-30%——雲廠商正在利用需求強勁主動重塑定價權,短期不懼低價競爭。

阿里雲加速AI變現:2026Q4(FY26Q4)阿里雲外部商業化收入同比+40%,AI相關產品佔比突破30%(約358億年化),目標未來一年AI貢獻超50%;目標2031年雲和AI相關業務收入1000億美元。阿里的全棧AI能力護城河短期內運營商難以撼動。

真正受衝擊的是中間層中小云服務商:缺乏核心模型能力的通用雲廠商,在運營商大規模Token套餐降維打擊下處境最爲尷尬。

4.2 對AI應用生態的推動——最具確定性的正面影響

降低使用門檻的乘數效應:上海電信的按量版本:1元=25萬Token額度點,通過手機話費即可結算,API接口調用30+主流模型。開發者無需企業雲帳戶、無需信用卡綁定,長尾開發者的准入門檻消除。江蘇移動"龍蝦AI Token套餐"上線不到一個月,日銷Token突破8億,驗證了普惠化路徑的市場需求真實性。天翼智鈴在2026年春節期間AI製作用戶超400萬戶,Token日均消耗增長14倍——C端場景已有初步驗證。

催生新場景的三大方向:1.長尾Agent開發爆發:低成本API調用使個人開發者規模化搭建垂直智能體成爲可能,AI STORE類應用商店將加速繁榮;2.AI辦公/內容工具ARPU提升:SaaS廠商的AI會員滲透率將因Token成本下降而大幅提升;3.政企Token嵌入無感化:運營商將Token能力隱形嵌入政務雲、行業專線,存量政企客戶無感轉化,AI商業化的"最後一公里"打通。

4.3 投資判斷

核心觀點:運營商Token套餐是AI算力"公共基礎設施化"的里程碑事件,短期是情緒催化劑,中期是產業格局重塑觸發器。賺的是"Token大衆化 → 消耗規模 × N倍"的增量邏輯,而非運營商本身的利潤改善——運營商的Token業務本質偏"運營商"而非"工廠",毛利率天花板有限,但其開拓的流量將滋養整條產業鏈。風險前置:運營商自有模型能力弱,利潤受上游模型廠商制約,Token業務毛利率可能長期偏低;雲廠商漲價趨勢下,運營商中低價套餐可能引發價格戰反彈;政企場景落地驗證週期長,1-2年內Token業務規模佔運營商總收入比重有限;Token經濟的"運營商版OpenRouter"模式存在平台黏性不足、用戶流失風險。

4.4 投資方向

方向一:運營商本身(低風險、低彈性,配置屬性)方向二:Token工廠受益方(高彈性,重點關注)方向三:Token運營商/中間層(高彈性,高不確定性)方向四:AI應用/SaaS(Token降價受益,ARPU提升邏輯)方向五:算力產業鏈(高景氣延續,關注國產替代提速)

本文所有分析基於公開披露信息及公開渠道調研,數據截止2026年5月17日,不涉及未公開重大信息。本文僅供信息參考,不構成任何投資建議,據此操作風險自擔。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3