三大光通信股年內翻倍,追光人繼續嗨?

台積電首提「三層蛋糕」藍圖!哪些公司有潛力機會?

台積電副共同營運長張曉強表示,外界常以「五層蛋糕」描述AI生態系統,從電力、數據中心、芯片、模型到應用層層堆疊,但若從芯片角度重新拆解,實際上AI芯片本身還可再細分成三個核心層次。

在張曉強看來,三個層次分別為:「Compute(邏輯運算)」、「3D Integration(3D堆疊)」、「Photonics(光學傳輸)」。

台積電的「三層蛋糕」不僅是技術演進的路線圖,更是未來AI硬件投資的重磅風向標。這套新架構究竟重塑了怎樣的產業格局?在這場技術紅利中,哪些「賣水人」將迎來價值重估?本文將帶您穿透技術迷霧,一文盤點有望領跑未來的潛力公司。

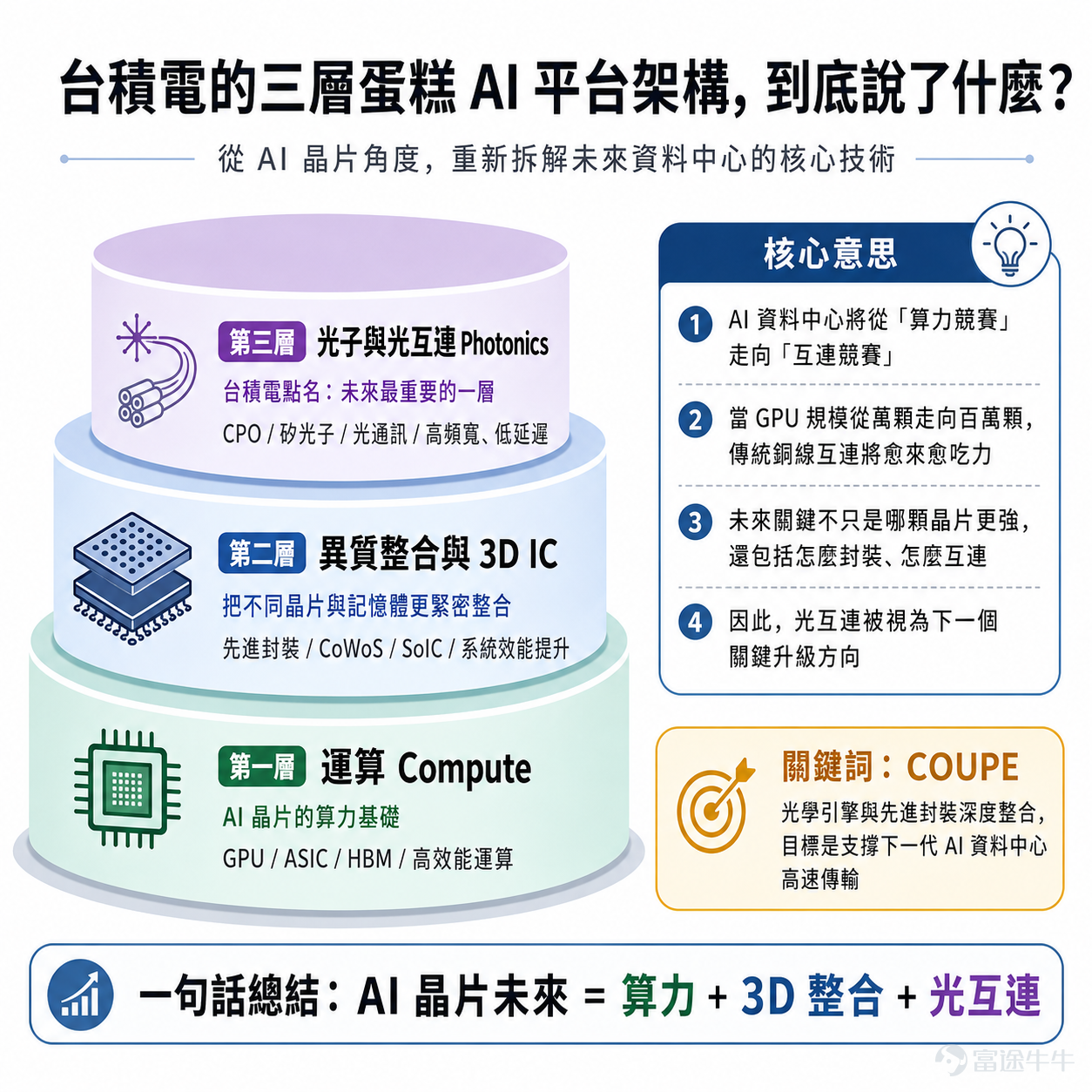

台積電的三層蛋糕AI平台架構,到底說了什么?

台積電的「AI三層蛋糕」架構,是指為了突破未來AI晶片的效能極限與傳輸瓶頸,將底層至頂層的半導體技術分為三大核心支柱:運算、先進封裝與光互連。

第一層——運算層:傳統GPU/CPU等算力芯片,是算力基礎底座;

第二層——運異質整合層:3D IC、先進封裝,解決芯片算力堆疊問題;

第三層——運光子與光互連層:台積電明確為未來最重要一層,行業從電互連全面轉向全光化,是算力突破功耗、帶寬瓶頸的唯一方向。

台積電先進技術業務開發處長袁立本指出,台積電正在打造完整的「三層蛋糕」AI平台架構,包括SoIC、CoWoS與COUPE光互連技術。據透露,全球首款采用COUPE技術的200Gbps 微環調制器(Micro Ring Modulator)已于今年開始生產,并已實現低于一億分之一的比特誤碼率。在論壇期間,張曉強還表示「一定要記住COUPE。」

COUPE光互連技術,即通過SoIC技術將電子集成電路(EIC)與光子集成電路(PIC)進行3D堆疊,使組件之間距離更近,從而提高帶寬和功率效率,減少電耦合損耗。相較傳統銅線,COUPE可讓系統能效提升4倍、延遲降低10倍;若進一步與封裝平台深度整合,能效甚至可提升至10倍,延遲降低20倍,成為未來AI數據中心的重要基礎技術。

台積電三層蛋糕的本質:AI晶片競爭正在從「算力」走向「算力 + 封裝 + 光互連」的系統級戰爭。更關鍵的是,台積電在這三層都不是「參與者」,而是「定義者」。

對此,國金證券表示,在光引擎PIC、EIC的連接上,英偉達、博通開始采用台積電COUPE技術。台積電COUPE技術有望鞏固台積電在硅光子世代行業地位。該產品在2026年同步實現規模化量產,標志著CPO產業鏈成熟度全面達標。行業空間迎來指數級擴張,2030年CPO市場規模將達到100億美元。

有哪些公司值得關注?

基于台積電的三層蛋糕理論,牛牛梳理了相關概念股,供投資者參考:

🍰 第一層:運算(Compute)—— 算力基礎底座

這一層是AI算力的基礎底座,主要涵蓋邏輯運算、定制化晶片設計與資料存儲。

定制化ASIC晶片: 包括提供晶片設計服務的網通晶片廠 $博通 (AVGO.US)$ 與 $邁威爾科技 (MRVL.US)$ ,以及推動自研晶片的雲端服務巨頭 $谷歌-C (GOOG.US)$ 、 $亞馬遜 (AMZN.US)$ 與 $Meta Platforms (META.US)$ 。

底層架構IP與EDA(電子設計自動化): 掌握底層架構與介面授權的 $Arm Holdings (ARM.US)$ 、 $Rambus (RMBS.US)$ ;以及提供晶片設計軟件的 $新思科技 (SNPS.US)$ 與 $鏗騰電子 (CDNS.US)$ 。

記憶體: 提供運算所需高頻寬記憶體與存儲方案的 $美光科技 (MU.US)$ 、 $南方兩倍做多海力士 (07709.HK)$ 、 $南方兩倍做多三星電子 (07747.HK)$ ,以及 $閃迪 (SNDK.US)$ 等值得特別關注。

🍰 第二層:異質整合 / 3D IC —— 突破摩爾定律的「賣水人」

當單一晶片無法無限縮小,透過先進封裝將邏輯晶片與HBM像積木般堆疊,成為提升算力密度的唯一解方。這裡的投資邏輯在於尋找「產能擴張」帶來的業績兌現期設備與材料商。

先進封裝設備: 提供封裝製程所需機台的國際大廠如 $應用材料 (AMAT.US)$ 、 $泛林集團 (LRCX.US)$ 、 $科磊 (KLAC.US)$ 、 $阿斯麥 (ASML.US)$ 、 $庫力索法半導體 (KLIC.US)$ 、 $Onto Innovation (ONTO.US)$ 、 $康特科技 (CAMT.US)$ ,以及港股的 $ASMPT (00522.HK)$ 。

先進封裝測試、基板與材料: 設備測試端的 $泰瑞達 (TER.US)$ 、 $Aehr Test Systems (AEHR.US)$ 、 $FormFactor (FORM.US)$ 、 $科休半導體 (COHU.US)$ ;提供先進基板材料的 $TTM科技 (TTMI.US)$ ,以及港股供應商 $建滔積層板 (01888.HK)$ 與 $建滔集團 (00148.HK)$ 。

液冷、熱管理與功率模組: 負責處理3D堆疊帶來高功耗的基礎設施及功率元件廠,包括散熱系統的 $Vertiv Holdings (VRT.US)$ 、 $摩丁製造 (MOD.US)$ 、 $伊頓 (ETN.US)$ ;以及功率半導體廠 $納微半導體 (NVTS.US)$ 、 $Monolithic Power Systems (MPWR.US)$ 、 $Wolfspeed (WOLF.US)$ 與港股碳化硅廠 $天岳先進 (02631.HK)$ 。

🍰 第三層:光子與光通訊 —— 跨越傳輸瓶頸的終極主戰場

台積電明確指出,這是未來最重要的一層。傳統的電傳輸將面臨物理極限,全面轉向「全光化」是突破功耗與帶寬瓶頸的唯一方向。2026 年台積電 COUPE 技術的量產,標誌著 CPO(共同封裝光學元件)產業鏈成熟度全面達標。

COUPE / Optical I/O 與光模塊: 推動光電 3D 堆疊技術的 $台積電 (TSM.US)$ 、 $博通 (AVGO.US)$ 、 $邁威爾科技 (MRVL.US)$ 、英偉達;以及提供光通訊模組的 $Coherent (COHR.US)$ 、 $Lumentum (LITE.US)$ 、 $Applied Optoelectronics (AAOI.US)$ 。

光通信組裝與硅光專用代工: 負責硅光子組裝代工的 $Fabrinet (FN.US)$ 與 $FIT HON TENG (06088.HK)$ ;以及參與硅光代工環節的 $GlobalFoundries (GFS.US)$ 與 $Tower半導體 (TSEM.US)$ 。

AI 網絡系統與光纖: 構建數據中心內部網路拓撲的設備商 $Arista Networks (ANET.US)$ 與 $思科 (CSCO.US)$ ;以及實體光纖纜線製造商 $康寧 (GLW.US)$ 與 $長飛光纖光纜 (06869.HK)$ 。

DCI(數據中心互聯): 專注於網路與光纖供應鏈中,解決跨數據中心(Data Center Interconnect)長距離、大帶寬資料傳輸的核心設備商,以 $Ciena (CIEN.US)$ 與 $諾基亞 (NOK.US)$ 為代表。

總結

綜合來看,台積電的「三層蛋糕」架構為AI硬件產業勾勒出清晰的技術演進藍圖。面對未來龐大的算力需求,單一晶片的微縮已逐漸逼近物理極限,產業的突破重心正從單純的「邏輯運算」,向外延伸至「異質整合(先進封裝)」與「光子傳輸(光通訊)」兩大領域。

這意味著AI硬件的發展已正式轉變為系統級的綜合考驗,除了傳統的算力晶片巨頭外,在封裝測試、散熱管理以及光通訊互連供應鏈中掌握核心技術的企業,也將在這一波基礎設施的迭代浪潮中,扮演不可或缺的關鍵角色。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(13)

發表評論

368

1349