2026打新盛宴!超9成新股首日上漲

天瞳威視仍未盈利:L4毛利率大降,應收賬款持續攀升

當智能駕駛從概念走向量產,以軟件爲核心的解決方案提供商正成爲資本市場追逐的新標的。

近日,蘇州天瞳威視電子科技股份有限公司(簡稱,天瞳威視)向港交所遞交上市申請,擬發行H股登陸港股,聯席保薦人爲中銀國際、滙豐及華泰國際。

招股書顯示,公司成立於2016年,是中國領先的以軟件爲核心的智能駕駛解決方案提供商,業務涵蓋L2-L2+級及L4級自動化水平,並向全球市場提供智能行車、泊車解決方案及L4級智能駕駛套件、交鑰匙方案等服務。

根據灼識諮詢資料,按2024年裝機量計,公司是中國第二大以軟件爲核心的智能駕駛解決方案提供商;按2024年前裝解決方案海外出貨量計,公司亦是中國最大的以軟件爲核心的L2-L2+級智能駕駛解決方案提供商。

然而,在L4級業務爆發式增長的背後,公司毛利率波動、客戶集中度風險及持續虧損等問題,仍爲此次IPO蒙上了一層不確定性陰影。

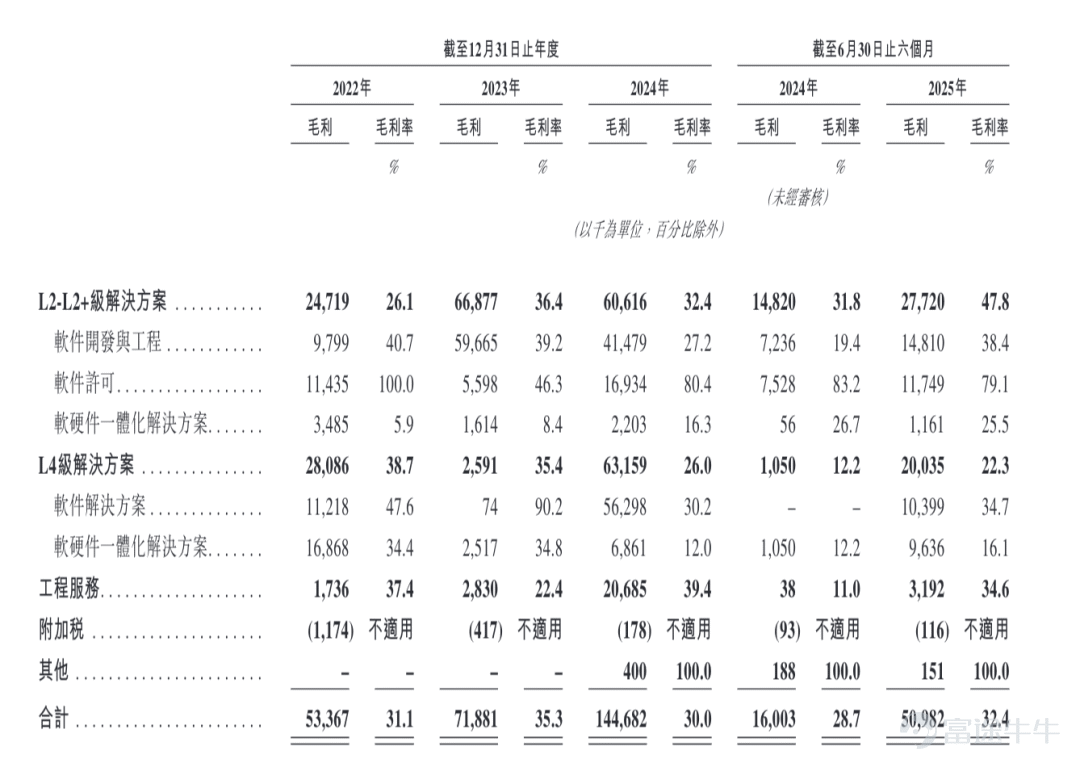

毛利率波動明顯,盈利路徑仍待驗證

財務數據顯示,天瞳威視在往績記錄期間實現了收入的快速增長。2022年、2023年及2024年,公司收入分別爲1.72億、2.04億及4.83億,2022年至2024年複合年增長率高達67.7%。進入2025年,增長勢頭進一步加速,截至2025年6月30日止六個月,公司收入達1.57億,較2024年同期的5577.30萬元激增182.1%。

招股書解釋稱,2024年收入顯著增長主要由於L4級收入大幅增加;而2025年上半年收入大幅增長,則主要由於L4級業務的快速擴張,尤其是單價較高的軟硬件一體化解決方案交付量增加。

收入結構的劇烈變化,成爲理解天瞳威視財務表現的關鍵線索。2022年,公司收入主要依賴L2-L2+級解決方案,該板塊貢獻收入9460.70萬元,佔總收入的55.1%。2023年,隨着多個大型L2-L2+級軟件開發項目完成,該板塊收入躍升至1.84億,佔比高達90.2%。

然而,2024年L4級解決方案異軍突起,實現收入2.43億,佔比從2023年的3.6%飆升至50.2%,首次佔據半壁江山;同期L2-L2+級收入雖增至1.87億,但佔比驟降至38.8%。

截至2025年6月30日止六個月,L4級解決方案實現收入8996.00萬元,佔比57.2%,而L2-L2+級佔比則降至36.8%。工程服務收入亦從2022年的464.00萬元增長至2024年的5251.10萬元,成爲另一重要收入來源。

與收入高歌猛進形成對比的是,公司毛利率呈現明顯波動。2022年、2023年、2024年及截至2024年及2025年6月30日止六個月,公司毛利率分別爲31.1%、35.3%、30.0%、28.7%及32.4%。

分業務板塊看,L2-L2+級解決方案毛利率相對較高,而L4級解決方案毛利率則明顯承壓。

招股書顯示,L4級業務毛利率較低的核心原因在於其技術複雜度與定製化程度顯著高於L2-L2+級,需要更高的軟件開發成本,單位收入的成本投入更大。

更爲關鍵的是,L4級業務內部結構正發生深刻變化:2024年該板塊收入中,純軟件解決方案佔76.55%,軟硬件一體化僅佔23.52%;而到了2025年上半年,軟硬件一體化佔比驟升至66.62%,純軟件佔比降至33.32%。由於軟硬件一體化方案需外購硬件組件,其毛利率遠低於純軟件模式,直接拉低了L4級整體毛利率水平。

此外,L4級業務目前以車隊運營商等B端客戶爲主,採用項目制定點交付模式,在商業化拓展初期,公司爲獲取戰略客戶和規模化訂單,可能在定價上採取相對保守策略,短期內犧牲了部分利潤空間。疊加該業務仍處於放量初期,固定成本攤薄不足,模塊化複用程度有限,規模效應尚未充分釋放,共同導致L4級毛利率暫時處於低位。

公司預期,未來隨着規模經濟效應顯現及模塊化開發效率提高,L4級解決方案的毛利率將會增加。這一波動軌跡表明,公司整體盈利能力對業務組合變化極爲敏感,L4級業務雖撐起了收入規模,卻暫時未能同步貢獻同等水平的利潤厚度。

天使投資人、資深人工智能專家郭濤表示:“L4級自動駕駛處於商業化早期,天瞳威視『以收入換利潤』的策略短期可行,但長期可持續性不足。行業初期通過軟硬件一體化交付搶佔市場、積累場景數據是必要手段,可長期依賴低價或高成本換營收,會持續加劇現金流壓力。加之核心客戶爲車隊運營商,其付費能力與自身商業化進度綁定,需求穩定性較弱,進一步加大長期經營風險。

L4級軟硬件一體化方案毛利率存在天然上限:激光雷達、高算力芯片等硬件外購成本佔比高,且場景定製化需求強,規模效應遠慢於標準化產品。從行業數據來看,純軟件方案毛利率可達60%—70%,而軟硬件一體方案僅20%—30%,若硬件成本佔比居高不下,毛利率難以大幅提升。”

利潤表層面的虧損情況同樣值得高度關注。2022年、2023年、2024年及截至2024年及2025年6月30日止六個月,公司年內虧損及全面開支總額分別爲-3.25億、-2.31億、-4.63億、-1.25億及-1.93億。

也就是說,2024年虧損額較2023年擴大100.3%,而2025年上半年虧損額較2024年同期亦擴大54.5%。

不過,招股書解釋稱,往績記錄期間的淨虧損主要源於與可贖回優先股相關的以公允價值計入損益的金融負債公允價值變動的非經常性非現金虧損。

剔除該等因素後,經調整虧損及全面開支總額(非國際財務報告準則計量)已大幅收窄,由2022年的-1.88億減少至2023年的-8809.70萬元,並進一步縮減至2024年的-437.80萬元;2025年上半年經調整虧損爲-417.20萬元,較2024年同期的721.00萬元減少42.1%,顯示出經營效率的持續改善。

費用端的變化亦印證了公司從「重研發擴張」向「效率優先」的轉型。研發開支佔收入的百分比持續下降,由2022年的108.7%降至2023年的51.8%、2024年的24.3%,並進一步降至2025年上半年的11.6%。絕對金額方面,研發開支從2022年的1.87億縮減至2023年的1.06億,2024年略增至1.17億,2025年上半年爲1831.40萬元。

銷售及營銷開支同樣保持收縮態勢,佔收入比重從2022年的7.1%降至2024年的1.1%,2025年上半年爲3.0%。行政開支佔收入比重亦從2022年的21.7%降至2024年的6.1%,2025年上半年爲12.0%。此外,2025年上半年產生其他開支901.50萬元,主要與上市開支相關。

客戶集中度大起大落,經營活動現金流持續爲負

在業務規模快速擴張的同時,天瞳威視面臨的客戶與供應商集中度風險不容忽視,且相關指標在往績記錄期間呈現大幅波動。

客戶集中度方面,2022年、2023年、2024年及2025年上半年(以下簡稱,報告期內),來自五大客戶的收入分別爲1.25億、1.86億、2.15億及9989.70萬元,分別佔各期總收入的73.0%、91.4%、44.6%及63.5%。

其中,最大客戶的收入分別爲4424.80萬元、1.27億元、7349.60萬元及3481.40萬元,佔比分別爲25.8%、62.1%、15.2%及22.1%。2023年,公司最大客戶依賴度一度飆升至62.1%,前五大客戶佔比亦高達91.4%,顯示出極強的客戶集中特徵。

儘管2024年隨着客戶多元化拓展,最大客戶佔比回落至15.2%,前五大客戶佔比降至44.6%,但2025年上半年最大客戶佔比再度回升至22.1%,前五大客戶佔比亦反彈至63.5%。這種「先集中後分散再集中」的波動軌跡,反映出公司在不同業務階段對核心大客戶的依賴難以根本消除,而L4級業務的項目制交付特徵可能進一步加劇這一週期性波動。

招股書坦言,倘失去一名或多名主要客戶,或涉及此等客戶的銷售額大幅減少,可能會對業務、財務狀況及經營業績造成重大不利影響。

供應商端同樣呈現類似的波動與集中趨勢。報告期內,向五大供應商作出的採購額分別爲2.23億、1.15億、1.16億及6077.40萬元,分別佔各期總採購額的55.0%、72.6%、34.9%及31.2%。其中,向最大供應商的採購額分別爲7808.50萬元、6065.20萬元、3555.80萬元及2991.60萬元,佔比分別爲19.3%、38.4%、10.7%及15.4%。

進一步來看,2023年供應商集中度達到峰值,前五大供應商佔比高達72.6%,最大供應商佔比38.4%,與公司當年L2-L2+級大型軟件開發項目的外包需求增加直接相關。2024年及2025年上半年,隨着L4級業務佔比提升及自研能力強化,供應商集中度有所回落,但仍維持在相對高位。

更值得關注的是,天瞳威視的客戶與供應商之間存在明顯的重疊現象,這在一定程度上增加了業務關係的複雜性與潛在利益衝突風險。

報告期內,就董事所深知:採埃孚分別爲公司2022年及2023年的五大供應商之一,亦同時爲2023年的五大客戶之一。各期,公司來自採埃孚的收入分別爲300.00萬元、2230.00萬元、1890.00萬元及140.00萬元,分別佔總收入的1.7%、10.4%、4.0%及0.9%。

供應商N(即客戶D)分別爲2022年、2023年及2025年上半年的五大客戶之一,亦同時爲2025年上半年的五大供應商之一,同期來自該客戶的收入分別爲1940.00萬元、1610.00萬元、1260.00萬元及1190.00萬元,佔比分別爲11.3%、7.6%、2.7%及7.6%。

此外,客戶C作爲2022年的五大客戶之一,亦同時爲公司供應商,2022年及2023年公司向其採購額分別爲110.00萬元及0.63萬元,佔採購總額的0.6%及0.0%;客戶H作爲2023年的五大客戶之一,亦同時爲公司供應商,2023年及2025年上半年公司向其採購額分別爲22.81萬元及13.00萬元,佔採購總額的0.1%及0.1%。

資金佔用方面,隨着收入規模擴張,公司營運資金需求顯著增加。貿易及其他應收款項及預付款項從2023年末的1.11億大幅增至2024年末的3.63億,2025年6月末進一步增至3.91億。增幅遠超同期收入增速,顯示出公司在產業鏈中的議價能力仍有提升空間,回款週期可能拉長。各期,貿易應收款項週轉天數分別爲233天、191天、166天及408天。

期後回款方面,截至2025年8月31日,公司2025年6月30日賬面上4670萬元、佔比12.7%的貿易應收款項已後續結清。

同一時期,天瞳威視的存貨分別爲578.4萬元、421.8萬元、410.8萬元及571.1萬元,2025年上半年的增長與L4級軟硬件一體化解決方案交付量增加導致的備貨增長直接相關。各期,存貨週轉天數分別爲15天、14天、5天及8天。合同成本從2024年末的1200.00萬元增至2025年6月末的2200.00萬元,亦反映出在執行項目的資金沉澱。

期後結轉方面,截至2025年8月31日,公司2025年6月30日賬面存貨中已有130.00萬元(佔比22.80%)完成後續銷售或領用。

經營活動現金流淨額的表現,進一步揭示了公司營運資金層面的壓力。2022年、2023年、2024年及截至2024年及2025年6月30日止六個月,經營活動所用或所得現金淨額分別爲-1.71億、1.15億、-1.89億、-1.43億及-7411.30萬元。

具體來看,除2023年因營運資金變動改善實現淨流入外,其餘期間均呈現經營活動現金淨流出狀態。2024年及2025年上半年的持續淨流出,與應收賬款及存貨佔壓資金密切相關。儘管2025年上半年淨流出額較2024年同期有所收窄,但公司能否在收入高速增長的同時實現經營現金流的正向循環,仍是驗證其商業模式健康度的關鍵指標。

郭濤進一步表示:“客戶與供應商重疊(如採埃孚)、經營性現金流持續爲負、應收賬款週轉天數大幅上升,直接反映天瞳威視產業鏈議價能力較弱。主機廠、Tier1廠商掌握場景與訂單主導權,公司往往需接受賬期延長、定向採購合作方硬件等條款,進而導致現金流承壓。

客戶與供應商重疊存在雙重風險:治理層面,易引發關聯交易不公允、利益輸送問題,影響企業經營獨立性;經營層面,合作方業務波動會同時衝擊公司採購成本與銷售收入,放大經營風險。”

財務結構的劇烈變化,是另一重要觀察窗口。公司資產淨值由2022年末的-6.64億、2023年末的-8.95億、2024年末的-13.58億,一舉轉正至2025年6月末的4.99億。負債淨額的顯著改善,並非完全源於經營利潤的積累,而更多依賴於融資活動的現金補充。現金流量表顯示,2025年上半年融資活動所得現金淨額高達5.01億,直接推高了期末現金及現金等價物至3.74億。(港灣財經出品)

《港灣商業觀察》徐慧靜

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論