拼多多Q1營收1062億元,股價是否已見底?

阿里巴巴FY26Q4業績深度分析:AI商業化拐點確認與估值重構

一、核心觀點

1.1 AI商業化拐點確認,指數增長超預期

阿里雲AI商業化已進入實質性收穫期。FY26Q4,AI相關產品收入達到約90億人民幣(年化360億),佔雲智能集團外部收入比例達30%。據管理層表示,預計約1年後,AI相關產品收入佔比將跨越50%閾值,成爲驅動雲業務收入增長的核心引擎。

更值得關注的是MaaS(模型即服務)業務的指數級增長。據管理層透露,百鍊MaaS平台ARR已超過80億人民幣,預計6月達到100億,年底前將超過300億——這意味着6個月內實現3.75倍增長。這種指數級增長速度遠超市場習慣的線性外推思維,是AI時代最容易被低估的變量。

另一方面管理層表示,"每一張卡都是滿的",當前增長受限於芯片供應而非需求不足。隨着美國批准向中國公司(包括阿里、字節、騰訊等公司)出售H200芯片,供應瓶頸緩解後,增速可能進一步加快。

1.2 雲業務利潤率提升路徑清晰

阿里雲FY26Q4 EBITA利潤率爲9%。據管理層指出,未來兩個季度雲業務EBITA margin將提升至"Teens"區間,長期目標爲20%。這一提升路徑由三重因素驅動:

1.MaaS高毛利mix shift: MaaS業務毛利率可能達50-70%,隨着其佔比的持續提升,將顯著拉動整體利潤率

2.算力利用率提升: 據管理層透露,數據中心回本期"好於預期",推理工廠產能利用率大幅提升

3.平頭哥芯片降本: 自研芯片累計交付47萬片,60%服務外部客戶,規模效應開始顯現

1.MaaS高毛利mix shift: MaaS業務毛利率可能達50-70%,隨着其佔比的持續提升,將顯著拉動整體利潤率

2.算力利用率提升: 據管理層透露,數據中心回本期"好於預期",推理工廠產能利用率大幅提升

3.平頭哥芯片降本: 自研芯片累計交付47萬片,60%服務外部客戶,規模效應開始顯現

1.3 核心預期差:市場按零售定價,忽視AI+雲全棧價值

筆者認爲,當前市場對阿里的定價存在根本性錯配。市場仍聚焦於淘天GMV增速放緩、拼多多/抖音競爭等零售業務議題,按照8-10倍PE給予"零售公司"估值。但實際上,阿里是中國唯一具備AI全棧能力的雲計算公司:

基礎設施層: 平頭哥自研芯片,累計交付47萬片

模型層: 通義千問開源下載量超10億,Model Studio客戶數增長8倍

平台層: 百鍊MaaS平台ARR快速攀升至300億

應用層: 千問APP月活1.58億,釘釘AI集成

基礎設施層: 平頭哥自研芯片,累計交付47萬片

模型層: 通義千問開源下載量超10億,Model Studio客戶數增長8倍

平台層: 百鍊MaaS平台ARR快速攀升至300億

應用層: 千問APP月活1.58億,釘釘AI集成

1.4 估值重構時機:2-3年維度的投資邏輯

筆者認爲,阿里的估值提升不是短期交易機會,而是2-3年維度的估值重構邏輯。若MaaS ARR如期達300億,雲利潤率進入teens區間,估值重構的主要催化劑將在FY27-FY28(2027年前後)出現。這可能類似於亞馬遜AWS在2015年首次獨立披露時觸發的估值範式轉變。

二、管理層戰略表態:"AI工廠"框架

2.1 AI商業化拐點的明確表態

在FY26Q4業績會上,管理層首次明確表態AI商業化拐點已到來:

"當前AI+雲商業化拐點已到來……AI相關產品收入佔雲智能集團外部收入比例已達30%,預計約1年後,AI相關產品收入佔比將跨越50%閾值,成爲驅動雲業務收入增長的核心引擎。"

這一表態的關鍵意義在於:

1.量化錨點: 首次給出AI收入佔比的具體數字(30%)和時間表(1年內→50%)

2.戰略定位: 明確AI將成爲"核心引擎",而非輔助業務

3.可驗證性: 每季度可追蹤AI收入佔比變化,驗證管理層指引

"當前AI+雲商業化拐點已到來……AI相關產品收入佔雲智能集團外部收入比例已達30%,預計約1年後,AI相關產品收入佔比將跨越50%閾值,成爲驅動雲業務收入增長的核心引擎。"

這一表態的關鍵意義在於:

1.量化錨點: 首次給出AI收入佔比的具體數字(30%)和時間表(1年內→50%)

2.戰略定位: 明確AI將成爲"核心引擎",而非輔助業務

3.可驗證性: 每季度可追蹤AI收入佔比變化,驗證管理層指引

2.2 "AI工廠"投資框架:製造業邏輯

CEO吳泳銘在業績會上提出了"AI工廠"的投資框架,這是理解阿里AI戰略的核心:

"AI更像一個製造業。當我們要獲得更多的收入的時候,我們必須要去建立兩個核心工廠——AI訓練工廠和AI推理工廠。這兩個工廠背後是數據中心的建設,會消耗比較大的集團自由現金流。但這些剛性的數據中心建設,在商業化路徑上是非常清晰的……預計未來3-5年投資回報確定。"

"製造業"敘事的深層含義:

1.投入-產出可預測: 不同於傳統互聯網的"燒錢獲客",AI基礎設施投入與收入產出呈現線性關係

2.規模效應明顯: 數據中心利用率提升,單位算力成本下降

3.ROI時間明確: 3-5年投資回報週期,給資本市場吃定心丸

"AI更像一個製造業。當我們要獲得更多的收入的時候,我們必須要去建立兩個核心工廠——AI訓練工廠和AI推理工廠。這兩個工廠背後是數據中心的建設,會消耗比較大的集團自由現金流。但這些剛性的數據中心建設,在商業化路徑上是非常清晰的……預計未來3-5年投資回報確定。"

"製造業"敘事的深層含義:

1.投入-產出可預測: 不同於傳統互聯網的"燒錢獲客",AI基礎設施投入與收入產出呈現線性關係

2.規模效應明顯: 數據中心利用率提升,單位算力成本下降

3.ROI時間明確: 3-5年投資回報週期,給資本市場吃定心丸

兩個核心工廠:

AI訓練工廠: 用於大模型訓練,需要大規模GPU集群,投入集中但使用週期性

AI推理工廠: 用於模型推理服務,需求持續且穩定,是MaaS收入的直接來源

據管理層透露,當前數據中心回本期"好於預期",驗證了這一投資框架的有效性。

AI訓練工廠: 用於大模型訓練,需要大規模GPU集群,投入集中但使用週期性

AI推理工廠: 用於模型推理服務,需求持續且穩定,是MaaS收入的直接來源

據管理層透露,當前數據中心回本期"好於預期",驗證了這一投資框架的有效性。

2.3 三大資金保障

管理層明確了支撐AI投資的三大資金來源:

1.消費業務穩定現金流: 淘寶天貓持續貢獻;未來2年閃購虧損大幅收窄,國際業務從虧損轉向盈利

2.雲業務現金流反哺: 雲基礎設施投入→AI雲收入加速→毛利率改善→形成良性循環

3.資產負債表充裕: 截至2026年3月31日淨現金約380億美元(含5年以上到期債務約580億美元)

1.消費業務穩定現金流: 淘寶天貓持續貢獻;未來2年閃購虧損大幅收窄,國際業務從虧損轉向盈利

2.雲業務現金流反哺: 雲基礎設施投入→AI雲收入加速→毛利率改善→形成良性循環

3.資產負債表充裕: 截至2026年3月31日淨現金約380億美元(含5年以上到期債務約580億美元)

2.4 雲業務5年目標

管理層重申了雲業務的長期目標:

"2026-2031年雲+AI相關業務收入目標突破1000億美元,未來5年隱含CAGR超過40%;長期雲業務EBITA利潤率目標20%。"

目標拆解:

當前雲業務收入約220億美元(FY26約1,580億人民幣)

5年後達到1000億美元,需要年均複合增長35-40%

利潤率從當前9%提升至20%,意味着利潤將呈現更快增長

"2026-2031年雲+AI相關業務收入目標突破1000億美元,未來5年隱含CAGR超過40%;長期雲業務EBITA利潤率目標20%。"

目標拆解:

當前雲業務收入約220億美元(FY26約1,580億人民幣)

5年後達到1000億美元,需要年均複合增長35-40%

利潤率從當前9%提升至20%,意味着利潤將呈現更快增長

三、核心業務板塊深度分析

3.1 阿里雲/AI業務:增長引擎

3.1.1 AI收入量化拆解

FY26Q4,阿里雲AI相關產品收入達到關鍵里程碑:

關鍵洞察:

1.MaaS ARR指數增長: 從80億到300億僅需6個月,3.75倍增長速度遠超線性預期。據管理層表示,這一目標將"比年底更早"實現,意味着可能在9-10月就達成

2.B端商業化質量更高: B端token消耗僅佔全量25%,但貢獻外部雲收入的50%,ARPU是C端的8-10倍

3.供應受限而非需求不足: 據管理層表示,"每一張卡都是滿的",當前增速實際受限於GPU供應

1.MaaS ARR指數增長: 從80億到300億僅需6個月,3.75倍增長速度遠超線性預期。據管理層表示,這一目標將"比年底更早"實現,意味着可能在9-10月就達成

2.B端商業化質量更高: B端token消耗僅佔全量25%,但貢獻外部雲收入的50%,ARPU是C端的8-10倍

3.供應受限而非需求不足: 據管理層表示,"每一張卡都是滿的",當前增速實際受限於GPU供應

3.1.2 雲利潤率提升路徑

阿里雲利潤率改善是FY27最重要的盈利催化劑:

當前狀態(FY26Q4):

近期指引(FY27Q1-Q2):

據管理層指出,未來兩個季度雲業務EBITA margin將顯著提升至"Teens"區間。這是管理層首次給出具體幅度指引。

長期目標:

利潤率提升驅動因素:

1.MaaS高毛利mix shift: 隨着MaaS收入佔比的持續提升,高毛利業務佔比提升將顯著拉動整體利潤率

2.推理工廠利用率提升: 據管理層透露,數據中心回本期"好於預期"。隨着MaaS需求爆發,推理工廠產能利用率大幅提升,單位算力成本下降

3.定價能力增強: 2026年3月阿里雲宣佈GPU算力產品漲價,平頭哥算力卡漲幅25-34%,反映供需格局對賣方有利

4.平頭哥芯片規模效應: 累計交付47萬片,60%服務外部客戶,自研芯片將爲利潤率提升做貢獻

當前狀態(FY26Q4):

EBITA margin: 9%

主要拖累:傳統IaaS價格戰、AI基礎設施折舊高峰近期指引(FY27Q1-Q2):

據管理層指出,未來兩個季度雲業務EBITA margin將顯著提升至"Teens"區間。這是管理層首次給出具體幅度指引。

長期目標:

EBITA margin: 20%

MaaS毛利率: 50-70%(數據來源:公司CB紀要)利潤率提升驅動因素:

1.MaaS高毛利mix shift: 隨着MaaS收入佔比的持續提升,高毛利業務佔比提升將顯著拉動整體利潤率

2.推理工廠利用率提升: 據管理層透露,數據中心回本期"好於預期"。隨着MaaS需求爆發,推理工廠產能利用率大幅提升,單位算力成本下降

3.定價能力增強: 2026年3月阿里雲宣佈GPU算力產品漲價,平頭哥算力卡漲幅25-34%,反映供需格局對賣方有利

4.平頭哥芯片規模效應: 累計交付47萬片,60%服務外部客戶,自研芯片將爲利潤率提升做貢獻

3.1.3 全棧AI佈局

阿里是中國唯一具備AI全棧能力的雲計算公司:

基礎設施層:

平頭哥芯片:累計交付47萬片,真武PPU規模化部署超10萬片

阿里雲IaaS:全球29個區域,90+可用區

中國IaaS市場份額36%(Gartner),持續提升

模型與平台層:

通義千問:開源下載量超10億,全球最廣泛使用開源模型之一

百鍊MaaS平台:ARR快速攀升,支持第三方模型

Model Studio:客戶數增長8倍YoY

應用層:

千問APP:月活1.58億(春節峰值曾達3億)

悟空平台:企業級Agent,釘釘已跑通

ATH事業群:CEO吳泳銘直接負責,整合全AI商業化鏈路

基礎設施層:

平頭哥芯片:累計交付47萬片,真武PPU規模化部署超10萬片

阿里雲IaaS:全球29個區域,90+可用區

中國IaaS市場份額36%(Gartner),持續提升

模型與平台層:

通義千問:開源下載量超10億,全球最廣泛使用開源模型之一

百鍊MaaS平台:ARR快速攀升,支持第三方模型

Model Studio:客戶數增長8倍YoY

應用層:

千問APP:月活1.58億(春節峰值曾達3億)

悟空平台:企業級Agent,釘釘已跑通

ATH事業群:CEO吳泳銘直接負責,整合全AI商業化鏈路

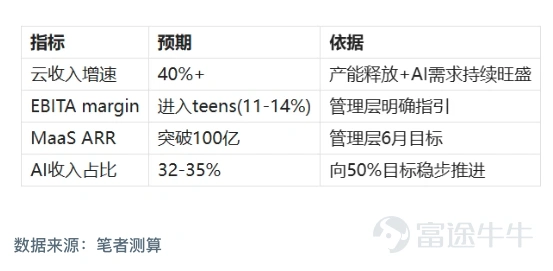

3.1.4 FY27Q1展望(2026年4-6月)

基於管理層指引和業務趨勢,筆者對FY27Q1雲業務的預期:

關鍵監測點:

雲EBITA margin是否如期進入teens,這是驗證利潤率改善路徑的首要指標

MaaS ARR是否達到100億,驗證指數增長的可持續性

據管理層表示,Capex可能超過3,800億指引,需關注實際投入節奏

雲EBITA margin是否如期進入teens,這是驗證利潤率改善路徑的首要指標

MaaS ARR是否達到100億,驗證指數增長的可持續性

據管理層表示,Capex可能超過3,800億指引,需關注實際投入節奏

3.2 電商業務(淘天集團):認知偏差中的機會

FY26Q4淘天集團CMR(貨幣化率)數據呈現"報表弱、實質強"的分化:

報表CMR: 同比+1%

Like-for-Like CMR: 同比+8%

差距來源: 新營銷計劃影響-7個百分點

據管理層表示,新營銷計劃與商家簽訂了一年合同,這一-7個百分點的影響將持續一年。這意味着FY27全年報表CMR都將受到壓制,但實際貨幣化能力在改善。

認知偏差機會:

大部分投資者只看報表CMR數字,會誤判電商基本面惡化。但實際上:

1.Like-for-Like CMR +8%證明貨幣化能力在改善

2.GMV增速加快時,報表CMR與實際CMR的gap會變大(因爲contra revenue絕對額增大)

3.核心電商EBITA穩定(剔除閃購),利潤質量未受損

這種認知偏差恰恰提供了預期差機會。

報表CMR: 同比+1%

Like-for-Like CMR: 同比+8%

差距來源: 新營銷計劃影響-7個百分點

據管理層表示,新營銷計劃與商家簽訂了一年合同,這一-7個百分點的影響將持續一年。這意味着FY27全年報表CMR都將受到壓制,但實際貨幣化能力在改善。

認知偏差機會:

大部分投資者只看報表CMR數字,會誤判電商基本面惡化。但實際上:

1.Like-for-Like CMR +8%證明貨幣化能力在改善

2.GMV增速加快時,報表CMR與實際CMR的gap會變大(因爲contra revenue絕對額增大)

3.核心電商EBITA穩定(剔除閃購),利潤質量未受損

這種認知偏差恰恰提供了預期差機會。

3.3 即時零售(閃購):減虧路徑清晰

FY26Q4即時零售業務呈現積極信號:

AOV(客單價)增長

虧損環比收窄

據管理層表示,FY27某月UE(單位經濟模型)將轉正。但需要注意,UE轉正≠EBITA轉正:

UE:單均配送收入 - 單均配送成本 - 單均補貼

EBITA:還需扣除折舊、總部分攤、研發費用等

減虧路徑預計會沿着管理層此前給出的減虧時間表進行。

減虧驅動因素:

AOV提升(已出現)

市場份額穩定(管理層表示"至少維持穩定",但筆者認爲補貼下降的情況下可能有難度,需要依靠非外賣品類單量的增量支撐)

補貼效率改善

AOV(客單價)增長

虧損環比收窄

據管理層表示,FY27某月UE(單位經濟模型)將轉正。但需要注意,UE轉正≠EBITA轉正:

UE:單均配送收入 - 單均配送成本 - 單均補貼

EBITA:還需扣除折舊、總部分攤、研發費用等

減虧路徑預計會沿着管理層此前給出的減虧時間表進行。

減虧驅動因素:

AOV提升(已出現)

市場份額穩定(管理層表示"至少維持穩定",但筆者認爲補貼下降的情況下可能有難度,需要依靠非外賣品類單量的增量支撐)

補貼效率改善

3.4 All Others(AI投入):短期壓力與長期價值

3.4.1 FY26Q4虧損拆解

All Others板塊FY26Q4虧損212億元,較3Q的98億大幅擴大,主要由兩部分構成:

1.一次性項目: 春節千問用戶補貼營銷費(估計50-80億元,"30億奶茶免單"等活動)

2.持續性項目: AI訓練運行成本、模型迭代成本、千問C端獲客(估計130-160億元/季度基礎水平)

據筆者調研,千問廣告投放數字已環比下降,支持Q2虧損向區間下沿靠近的判斷。

1.一次性項目: 春節千問用戶補貼營銷費(估計50-80億元,"30億奶茶免單"等活動)

2.持續性項目: AI訓練運行成本、模型迭代成本、千問C端獲客(估計130-160億元/季度基礎水平)

據筆者調研,千問廣告投放數字已環比下降,支持Q2虧損向區間下沿靠近的判斷。

3.4.2 FY27Q1展望

據管理層表示,FY27Q1(即將披露季度)All Others虧損將"高於100億但低於200億"。這一寬區間(跨度100億)反映了內部對AI訓練成本增量的預測不確定性:

下限(100億): 春節補貼完全退出,AI訓練成本控制較好

上限(200億): 新模型(如Qwen4.0全模態大模型)發佈帶來大額訓練成本

FY27全年預期:

春節補貼退出確定性高(減虧30-50億)

但AI訓練成本是持續性的,據管理層表示"還有模型和AI訓練算力成本等支出"

筆者預計全年虧損預計仍會有較大虧損

投資者應如何看待:

這是戰略性AI投入的必然代價。管理層"AI工廠"框架已明確3-5年投資回報,短期虧損是爲長期價值創造。關鍵是監測AI收入增長是否如期兌現。

下限(100億): 春節補貼完全退出,AI訓練成本控制較好

上限(200億): 新模型(如Qwen4.0全模態大模型)發佈帶來大額訓練成本

FY27全年預期:

春節補貼退出確定性高(減虧30-50億)

但AI訓練成本是持續性的,據管理層表示"還有模型和AI訓練算力成本等支出"

筆者預計全年虧損預計仍會有較大虧損

投資者應如何看待:

這是戰略性AI投入的必然代價。管理層"AI工廠"框架已明確3-5年投資回報,短期虧損是爲長期價值創造。關鍵是監測AI收入增長是否如期兌現。

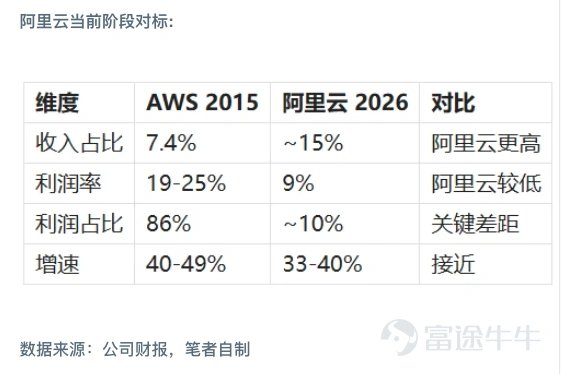

四、AWS對標啓示:估值重構的歷史經驗

作爲一個思想實驗,我們可以參考亞馬遜AWS的歷史經驗來理解阿里雲的估值重構潛力。

AWS的估值轉折點(2015年):

2015年Q1,亞馬遜首次獨立披露AWS財務數據,觸發了估值範式轉變:

AWS收入佔比僅7.4%,但利潤佔比達86%

市場發現亞馬遜不是"零售商",而是"擁有高利潤雲引擎的科技公司"

股價當年漲幅118%,估值倍數從1.6x PS跳升至4.3x PS

阿里雲當前階段對標:

AWS的估值轉折點(2015年):

2015年Q1,亞馬遜首次獨立披露AWS財務數據,觸發了估值範式轉變:

AWS收入佔比僅7.4%,但利潤佔比達86%

市場發現亞馬遜不是"零售商",而是"擁有高利潤雲引擎的科技公司"

股價當年漲幅118%,估值倍數從1.6x PS跳升至4.3x PS

阿里雲當前階段對標:

關鍵差異:

亞馬遜是"低利潤零售+高利潤雲"(價值解鎖型),阿里是"高利潤電商+低利潤雲"(價值提升型)。AWS的"揭面紗"效應來自於利潤率的巨大反差,而阿里雲需要通過利潤率提升來觸發估值重構。

估值重構的觸發條件:

參考AWS經驗,阿里雲估值重構需要:

1.雲利潤率突破20%: 當前9%→teens→20%,這是關鍵閾值

2.AI收入佔比跨越50%: 證明AI已成爲核心驅動力

3.MaaS ARR持續兌現: 從80億→300億的路徑如期實現

時間線判斷:

若上述條件如期達成,估值重構的主要催化劑將在FY27-FY28(2027年前後)出現。這是一個2-3年維度的投資邏輯,而非短期交易機會。

亞馬遜是"低利潤零售+高利潤雲"(價值解鎖型),阿里是"高利潤電商+低利潤雲"(價值提升型)。AWS的"揭面紗"效應來自於利潤率的巨大反差,而阿里雲需要通過利潤率提升來觸發估值重構。

估值重構的觸發條件:

參考AWS經驗,阿里雲估值重構需要:

1.雲利潤率突破20%: 當前9%→teens→20%,這是關鍵閾值

2.AI收入佔比跨越50%: 證明AI已成爲核心驅動力

3.MaaS ARR持續兌現: 從80億→300億的路徑如期實現

時間線判斷:

若上述條件如期達成,估值重構的主要催化劑將在FY27-FY28(2027年前後)出現。這是一個2-3年維度的投資邏輯,而非短期交易機會。

筆者認爲,當前阿里雲處於估值重構的開端:收入規模已達標,但利潤率仍需提升。隨着MaaS高毛利業務佔比提升,雲業務的利潤貢獻將快速增長,市場將被迫重新定價。

風險提示:

本文所述觀點僅代表筆者個人研究和分析,不構成任何投資建議。文中涉及的公司、行業及市場分析均基於公開信息和合理推測,可能存在信息滯後或理解偏差。投資有風險,入市需謹慎。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

6