AI高景氣VS流動性緊縮!美股升勢延續?

期權Sir看宏觀 | 冰與火之歌:PPI爆表,沃什登場與美股新高

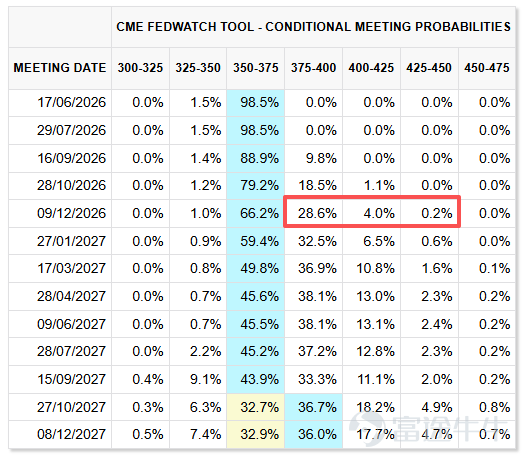

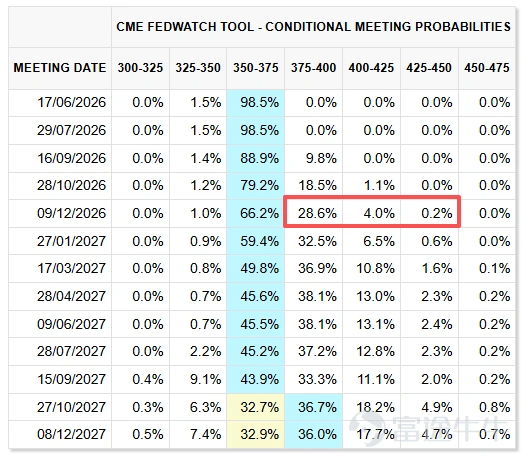

昨日(5月13日)晚間,美國公佈了4月PPI(生產者價格指數):同比飆升6%,遠超市場預期的4.9%,創下2022年12月以來的新高;環比更是大漲1.4%,爲2022年3月以來最大單月漲幅。當日, $美國30年期國債收益率 (US30Y.BD)$應聲突破5%大關。聯邦基金利率期貨雖顯示聯儲仍然大概率按兵不動,但對年底前加息的預期進一步加強。

按照常理,如此糟糕的通脹數據足以讓股市遭遇重挫。然而,市場在短暫的消化之後,納斯達克指數和標普500指數雙雙創下歷史新高,其中納指收漲1.20%。而在同一天,美國參議院以54票贊成、45票反對的結果,正式批准凱文·沃什出任聯儲局主席。

這種矛盾的畫面,構成了2026年5月中旬全球資本市場的核心敘事:一邊是高通脹與傳聞鷹派新主席的「寒流」,另一邊是AI驅動的科技股「烈火」。

PPI爲何飆升:結構與背後推手

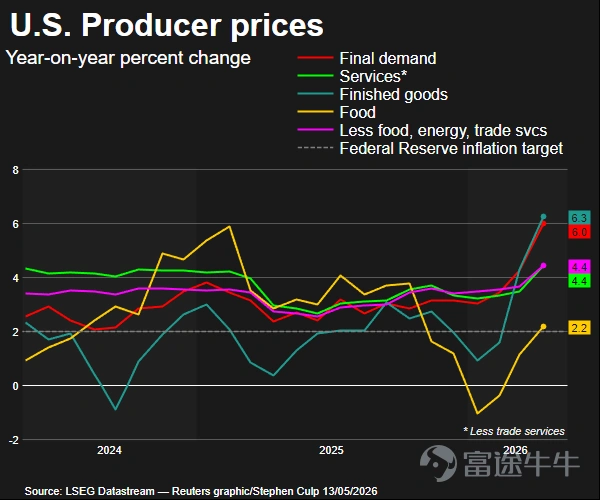

我們先來拆解昨日爆表的PPI數據,能源價格是罪魁禍首。數據顯示,4月PPI中商品價格漲幅的近四分之三來自能源價格的飆升,其中汽油價格單月暴漲15.6%,直接貢獻了商品端超過40%的漲幅。

這背後的宏觀背景是持續兩個多月的美伊衝突,導致霍爾木茲海峽局勢緊張,國際油價持續高位運行,美國汽油零售價也隨之突破每加侖4美元。

數據來源:Reuters. 圖中數據爲同比

然而,更深層次的擔憂在於,通脹壓力正在從能源領域向全面擴散。能源作爲「工業血液」,其價格暴漲的影響絕不會止步於商品領域。

其成本壓力正沿着產業鏈,快速、廣泛地向服務業和更早期的生產環節蔓延,並形成了「商品與服務」雙輪驅動的通脹格局。4月PPI中的服務價格環比上漲1.2%,創四年來最大漲幅,其中運輸和倉儲成本跳漲5%。經濟學家們開始擔憂,這已不僅僅是暫時的「能源衝擊」。

艱難抉擇:沃什的困境

就在這通脹壓力重燃的關鍵時刻,聯儲局迎來了權力的交接。昨日,參議院正式批准沃什出任聯儲局主席。現任主席鮑威爾的任期將於明天(5月15日)結束,不過他將繼續留任聯儲局理事。

年初沃什的提名,一度讓市場對未來的貨幣政策路線高度緊張。他曾被視爲堅定的鷹派人物,曾公開批評聯儲擴張資產負債表「扭曲了資本配置」。但爲了贏得特朗普的提名,又提出了「減息+縮表」的政策框架。

對於即將上任的沃什來說,面對着當下的環境,他的處境極爲艱難:

特朗普的壓力:作爲特朗普提名的聯儲局主席,沃什在上任前曾承諾支持減息以刺激經濟。特朗普政府迫切需要低利率來提振經濟增長,以應對中期選舉。

通脹的現實:大超預期的PPI和週二略超預期的CPI都清楚地表明,通脹壓力並未緩解,反而因中東衝突和貿易成本上升而加劇。若此時強行減息,無異於火上澆油,可能導致通脹徹底失控,並動搖美元信用。

內部的制衡:鮑威爾只是不再擔任主席,但並未離開,他將繼續以理事身份留在聯儲局,並已明確表示抗擊通脹的任務還沒有完成,甚至重新將加息納入討論。

去年九月,特朗普的親信、原白宮經濟顧問委員會主席斯蒂芬·米蘭(Stephe Miran)補缺進入了聯儲局,每次議息會議都主張激進減息,成爲了每次點陣圖的「異端」,並未獲得同僚們的相應。作爲擁有豐富經驗和廣泛影響力的理事,鮑威爾的存在將對沃什的決策形成持續制衡,使其難以快速整合內部共識、推行其帶有個人色彩的政策框架改革。

股債的分野:市場在交易什麼?

那麼,股市爲何能在如此環境下創新高呢?這是因爲股市投資者正在交易另一種邏輯:「盈利增長敘事」戰勝了「利率擔憂敘事」。

儘管利率預期在惡化,但以人工智能爲代表的科技創新正帶來巨大的盈利增長。摩根士丹利在昨天宣佈將 $標普500指數 (.SPX.US)$ 2026年目標價從7800點上調至8000點,其核心邏輯正是「基於企業的盈利表現,而非估值倍數的增長」,預計標普500成分股今年盈利將增長23%,主要由AI應用帶來的效率提升推動。

這種「盈利增長」的敘事,給了投資者無視高利率的勇氣。尤其對於 $英偉達 (NVDA.US)$ 、 $谷歌-A (GOOGL.US)$ 、 $蘋果 (AAPL.US)$ 等AI核心龍頭,它們強勁的盈利增長預期足以覆蓋因利率上升帶來的估值壓力。這就是爲什麼我們看到,在市場消化PPI數據後,資金迅速回流以AI爲首的科技巨頭,推動納指和標普再創新高。

另外,除了AI主線,部分領域也出現了階段性風險偏好回暖。受中美高層互動、經貿關係階段性緩和預期提振,納斯達克中國金龍指數大漲3.89%, $阿里巴巴 (BABA.US)$、 $百度 (BIDU.US)$等隔夜表現強勁。不過,今日 $恒生科技指數 (800700.HK)$又出現了司空見慣的高開低走。

與此同時,債市投資者則表現得更爲審慎。他們更關注PPI數據所揭示的通脹頑固性和加息風險。因此,30年期美債收益率在數據公佈後突破了5%,截至發稿時仍在高位震盪。股市與債市的分裂,恰恰是市場不確定性達到極致的體現。股市在賭「AI革命」可以超越利率週期,而債市則在爲「更高更久」的利率環境定價。

這種分裂也反映了市場對即將上任新主席沃什政策的複雜解讀。沃什的混合特質(「減息與縮表並行」的矛盾政策構想),給市場留下了博弈空間。儘管通脹數據嚴峻,但沃什對AI提升生產率、造成長期通縮效應的判斷,可能使得貨幣政策不會像債券市場定價的那麼激進,從而爲風險資產保留了喘息之機。

期權策略:大分化中尋找「非對稱」機會

面對這種極度撕裂的環境,投資者應如何應對?傳統的「買入並持有」或「簡單分散」策略可能面臨巨大挑戰。此時,期權策略因其靈活性和非對稱性,成爲應對當前複雜局面的重要工具。

當前市場處於「高增長預期」與「高尾部風險」並存的狀態。投資者應放棄對方向的單邊押注,轉而利用期權構建「下有底、上有彈性」的策略。

(1)保護性看跌-Protective Put

如果你已經持有較重倉位但不太信任當前估值,擔心繫統性回調,可以對 $標普500指數ETF-SPDR (SPY.US)$ 、 $納指100ETF-Invesco QQQ Trust (QQQ.US)$ 等大盤ETF部署保護性看跌期權,用有限的成本對沖尾部風險。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

其最大優勢在於,將持倉的最大損失鎖定在一個固定水平,同時完全保留正股部分的上漲潛力。代價是需要支付權利金,若市場平穩,這部分成本相當於保險費。

(2)收益增強與擇機止盈:利用Covered Call「收租」

如果你已經持有 $英特爾 (INTC.US)$ 、 $美光科技 (MU.US)$ 等熱門賽道股,並已經獲得較好的收益,可以考慮Covered Call備兌看漲期權。在持有正股的基礎上,賣出對應數量的看漲期權,如果股價到期時未達到行權價,則可將全部權利金落袋;若股價超越行權價,則需將持倉按行權價格賣出。

在當前市場由少數AI股驅動、整體廣度不足的背景下,該策略具備一定邏輯。風險在於,若AI硬件相關標的持續急速上漲,持倉可能被行權賣出,從而錯失後續漲幅。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

43

38