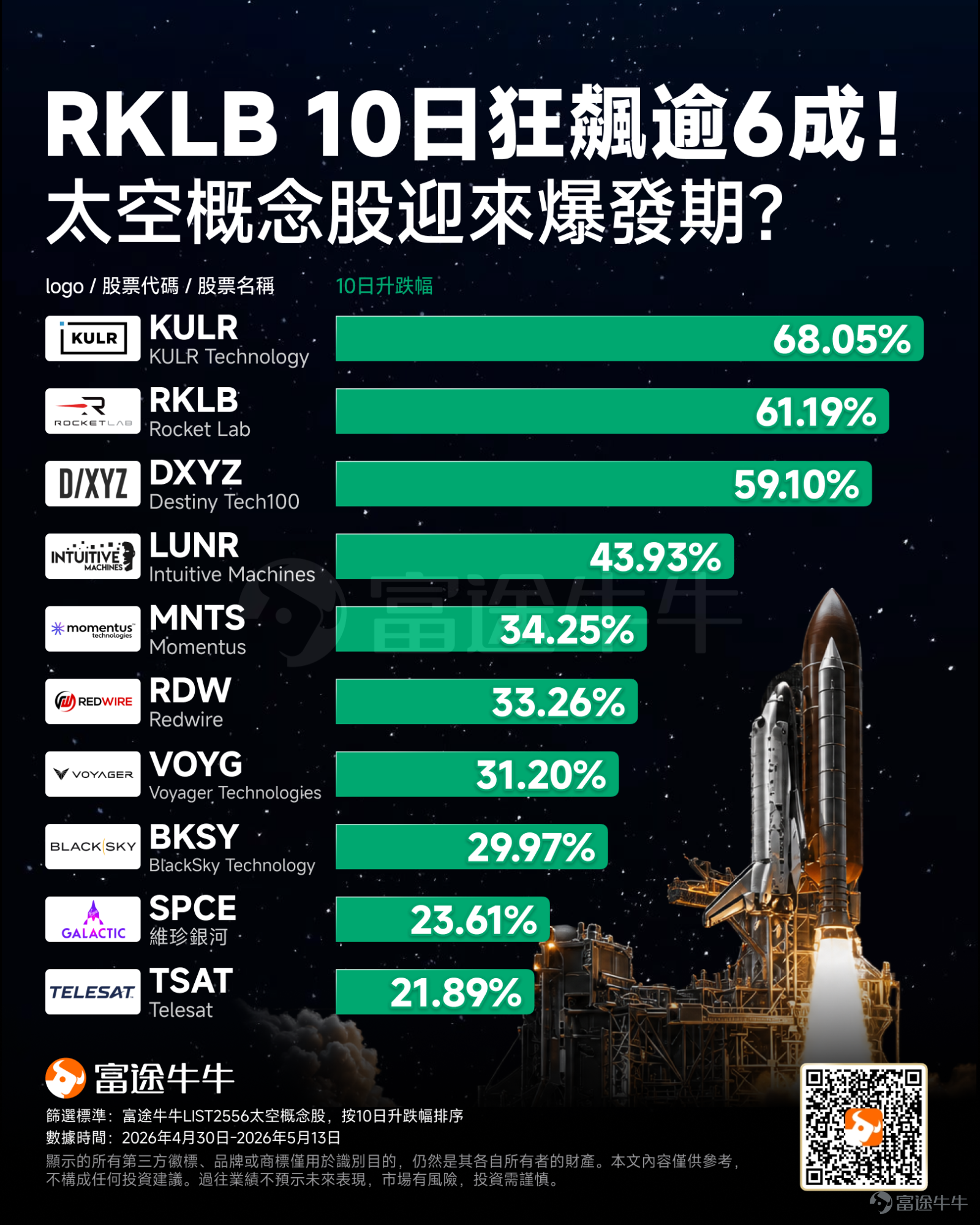

仰望星空,RKLB 10日狂飙逾6成!太空概念股迎来爆发期?

星空,是人类亘古不变的凝望。从屈原的《天问》到嫦娥奔月的神话,从伽利略的望远镜到阿姆斯特朗的一小步,那片深邃的宇宙承载着文明最原始的浪漫与好奇。

近期随着龙头股业绩提振、SpaceX IPO将近,美股市场开启了一场属于太空的狂欢。5月8日,商业航天龙头 $Rocket Lab (RKLB.US)$ 在发布远超预期的一季报后,股价单日暴涨34.22%,创下IPO以来最大单日涨幅,收盘报105.47美元。太空赛道也随之沸腾, $KULR Technology (KULR.US)$ 、 $Intuitive Machines (LUNR.US)$ 等股价随之起舞。近10日,KULR累计升幅超68%,RKLB紧随其后升幅超61%,其他多只太空股也取得亮眼升幅。

这场狂欢的背后,是商业航天产业从「概念炒作」到「订单兑现」的实质性跨越。随着SpaceX IPO进入倒计时、AI算力上星从构想走向实践,以及各国政府将太空视为战略新疆域,一个万亿级的「太空经济」新蓝海正加速走向现实。

本文将深入剖析RKLB业绩爆发的硬核逻辑,梳理多重催化下的板块机遇,并分享掘金太空赛道的工具指南。

RKLB业绩全面超预期,订单积压揭示行业高景气

「小火箭」RKLB的一季报堪称一份「高分答卷」,多项指标创下历史纪录!

(1)财务数据全面开花

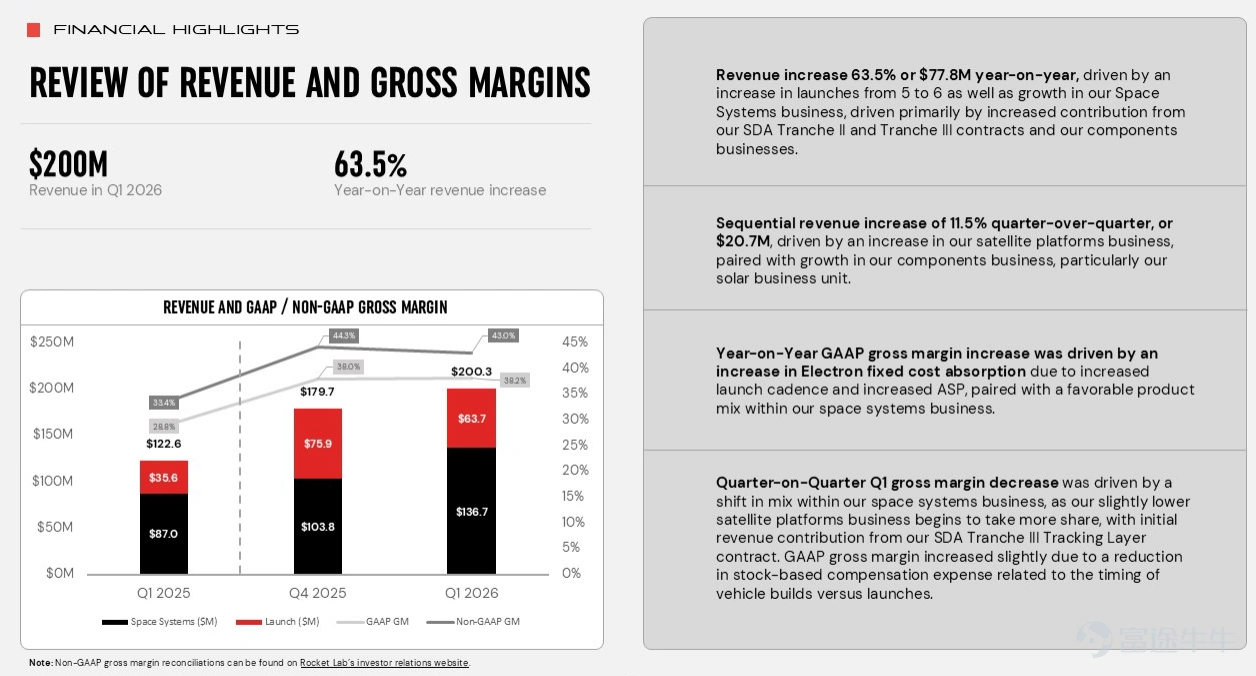

营收创纪录:第一季度营收达2.003亿美元,同比增长63.5%,首次突破2亿美元大关,远超分析师预期的1.896亿美元。

盈利能力大幅改善:GAAP毛利率飙升至38.2%,创历史新高;Non-GAAP毛利率达43.0%,同比显著提升。净亏损收窄至4502万美元,每股亏损从去年同期的12美分收窄至7美分。

业务结构持续优化:空间系统(Space Systems)业务贡献营收1.367亿美元,发射服务(Launch Services)贡献6370万美元。高毛利的空间系统业务占比提升,标志着公司正成功从单一的「发射服务商」向高附加值的「端到端空间系统巨头」转型。

(2)订单储备与商业动能强劲

业绩中最亮眼的数据莫过于22亿美元的创纪录订单积压,同比增长108%,环比增长20.2%,这一数字不仅远超市场预期,其结构变化更揭示了增长质量的提升:高附加值的空间系统业务在总积压订单中的占比已从上一季度的26%大幅提升至42%,政府合同占比也从35%升至49%。

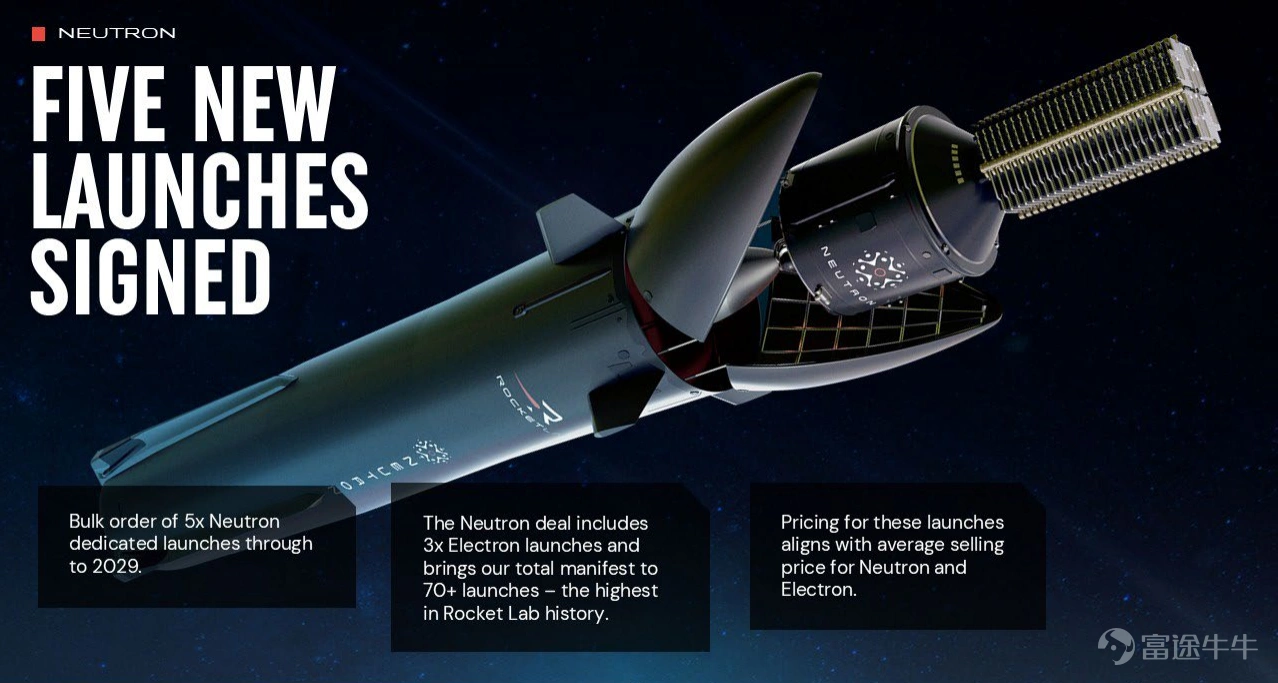

本季度的新签合同势头尤为凶猛。公司签署了31份新的Electron和HASTE发射合同,以及5份新的专用Neutron发射合同。仅2026年第一季度签约的发射任务数量,就已超过了2025年全年的总和。CEO彼得·贝克(Peter Beck)在财报电话会议上直言:「需求信号非常清晰。」

(3)战略收购与国家项目加持

公司在本季度完成了对激光通信终端制造商Mynaric的收购,并签署了收购太空机器人公司Motiv Space Systems的最终协议,进一步强化了其在关键供应链环节的垂直整合能力。

此外,RKLB与 $雷神技术 (RTX.US)$ 公司合作,成功入选特朗普政府「黄金穹顶」(Golden Dome)导弹防御核心项目,这被管理层描述为「可能是美国政府最重要的国家安全计划之一」,意味着一个巨大的长期收入机会。

深度剖析:RKLB狂飙背后的三大硬核逻辑

一、战略升维:从「发射商」到「空间系统巨头」,重构估值逻辑

市场过去常将RKLB视为「小型火箭发射公司」,但其2026年Q1财报清晰地展示了其「第二增长曲线」的威力。

空间系统业务(卫星组件、制造、运营)营收占比已高达68%,成为主引擎。通过收购激光通信、太空机器人公司,RKLB正构建「制造+发射+运营」的闭环生态。估值逻辑正从传统的「航天发射公司」向更高溢价的「太空基础设施与解决方案提供商」切换。多家华尔街机构上调目标价,德意志银行将目标价从$73大幅上调至$120。

二、Neutron火箭——核心催化剂

中型可复用火箭 Neutron(运力13吨)是打开高端市场的钥匙。尽管首飞预期调整至2026年Q4,但关键进展扎实,且未首飞已获5份专用合同,证明其技术信心与市场需求。其单次发射价值是现有火箭的6倍以上,将成为2026年后收入规模跃升的核心引擎。

三、产业加速腾飞,RKLB站在时代风口

RKLB的爆发也离不开整个商业航天产业的「东风」。政策端,美国国家级太空计划带来稳定大单;资本端,SpaceX万亿估值IPO极大提振板块关注与估值;技术端,「AI上星」催生科技巨头竞逐近地轨道数据中心,引爆对高频次、低成本发射的海量需求。

投资机会挖掘:太空经济产业链全景与核心赛道

太空经济产业链庞大,主要可分为上游发射服务、中游卫星制造与运营、下游数据应用与服务。

发射服务:产业基石,技术壁垒最高,代表公司:Rocket Lab 、 $Firefly Aerospace (FLY.US)$ 、 $Intuitive Machines (LUNR.US)$ 、 $维珍银河 (SPCE.US)$ 等。该赛道已度过「从0到1」的验证期,进入「从1到N」的规模化与降本增效阶段。投资逻辑在于发射成功率、发射频次、成本控制以及向中下游延伸的能力。

卫星制造与运营:市场规模最大,代表公司: $Planet Labs PBC (PL.US)$ 、 $AST SpaceMobile (ASTS.US)$ 、 $BlackSky Technology (BKSY.US)$ 等。该赛道直接受益于全球低轨卫星星座的密集部署,核心看点是卫星平台标准化、制造成本下降、以及星座组网速度和规模。

地面设备与关键部件:「卖水人」,代表公司: $卫讯公司 (VSAT.US)$ 、 $回声星通信 (SATS.US)$ 、 $铱星通讯 (IRDM.US)$ 。该赛道提供卫星通信终端、相控阵天线、特种半导体材料等,需求确定性强,商业模式更接近传统制造业,现金流相对稳定。

太空应用与数据服务:价值实现的最终环节。包括遥感数据服务(农业、气候、国防)、太空旅游、在轨制造等。目前仍处于早期,但想象空间巨大。

如何借道工具布局太空赛道?

除了投资正股外,通过ETF或主题基金进行一篮子配置也是一种选择。

$Destiny Tech100 (DXYZ.US)$ :封闭式基金,投资未上市科技独角兽,SpaceX为重仓股(约14.5%),其他包括Anthropic、OpenAI、Databricks等,是间接投资SpaceX pre-IPO的主要公开市场工具。需注意其高溢价风险(当前溢价率约45-50%)。今年以来,这只基金受到市场热捧,年升幅超70%。

$Tema Space Innovators ETF (NASA.US)$ :首只纯太空主题主动ETF,截至5月12日,通过SPV间接持有约10.29%的SpaceX股份,前十大持仓还包括RKLB、PL等纯正太空股。年初至今,累计升幅超40%。

$ARK Space & Defense Innovation ETF (ARKX.US)$ :木头姐Cathie Wood旗下产品,投资主题为「太空探索与国防创新」。持仓较为分散,持仓较为分散,前五大包括 $Rocket Lab (RKLB.US)$ 、 $美国超微公司 (AMD.US)$ 、 $L3Harris Technologies (LHX.US)$ 、 $泰瑞达 (TER.US)$ 、 $迪尔股份 (DE.US)$ ,并非纯太空基金,包含大量国防、自动化、3D打印公司。年初至今,累计升幅超20%。

$PROCURE ETF TRUST II SPACE ETF (UFO.US)$ :跟踪S-Network Space指数,采用等权重策略(约53只成分股)。是全球首只纯太空ETF,持仓涵盖 $Rocket Lab (RKLB.US)$ 、 $Planet Labs PBC (PL.US)$ 、 $卫讯公司 (VSAT.US)$ 、 $全球星 (GSAT.US)$ 等全产业链公司。年初至今,累计升幅超45%。

$NB 新世代太空经济基金 (IE0000XYD857.MF)$ :目前全港唯一投太空主题的基金,近一年回报70%,持仓的都是太空经济相关个股,TOP持仓股包括 $Rocket Lab (RKLB.US)$ 、 $Planet Labs PBC (PL.US)$ 、 $AST SpaceMobile (ASTS.US)$ 等。

星辰大海的征途是万亿蓝海

在SpaceX万亿IPO的虹吸效应、AI与太空融合的技术革命、以及大国竞争下的战略投入等多重催化剂下,太空经济正站在时代风口。

然而,高增长必然伴随高风险,技术迭代、发射失败、政策变动、估值泡沫都是需要警惕的因素。建议投资者在拥抱这片「星辰大海」时,深入理解不同标的的业务本质与风险收益特征。

太空的竞赛刚刚开始,星辰大海的征途是万亿蓝海。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(5)

发表评论

106

207