Gazing at the stars, RKLB soars over 60% in 10 days! Is the space concept stock entering an explosive period?

The starry sky is humanity’s eternal gaze.From Qu Yuan’s 'Heavenly Questions' to the myth of Chang'e flying to the moon, from Galileo’s telescope to Armstrong’s small step, that profound universe carries the most primal romance and curiosity of civilization.

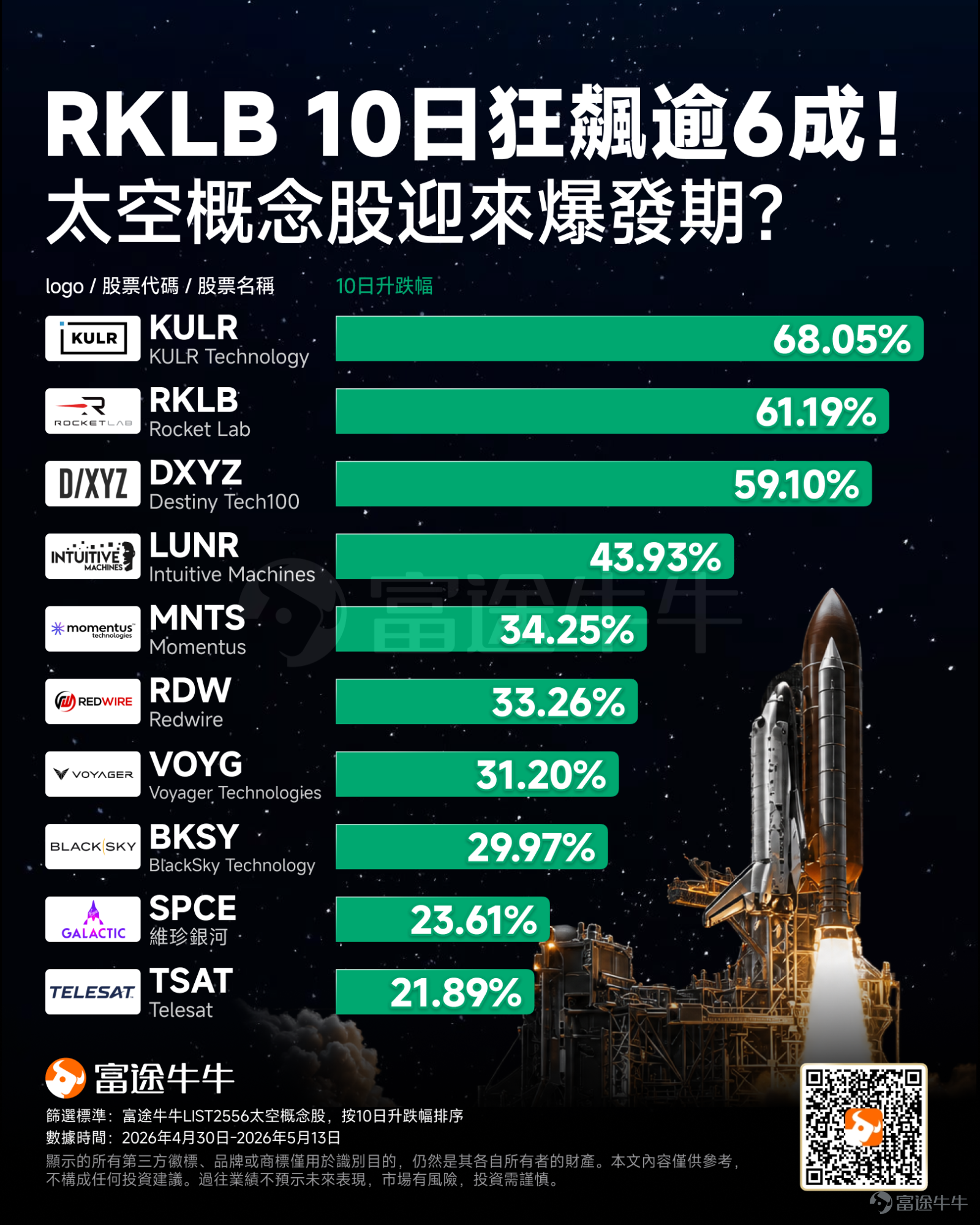

Recently, with leading stocks reporting improved earnings and the SpaceX IPO approaching, the US stock market has kicked off a space-themed rally.On May 8, the commercial aerospace leader $Rocket Lab (RKLB.US)$ , after releasing Q1 results far exceeding expectations,its stock price surged 34.22% in a single day, marking the largest daily increase since its IPO,closing at $105.47. The space sector also heated up accordingly, $KULR Technology (KULR.US)$ 、 $Intuitive Machines (LUNR.US)$ As stock prices rose accordingly, KULR's cumulative increase over the past 10 days has exceeded 68%, with RKLB following closely behind at over 61%. Many other space-related stocks also achieved impressive gains.

Behind this surge is a substantive leap in the commercial aerospace industry from 'concept hype' to 'order realization'.With SpaceX’s IPO entering the countdown, AI computing power going into orbit transitioning from idea to practice, and governments worldwide viewing space as a strategic new frontier, a trillion-dollar 'space economy' blue ocean is accelerating toward reality.

This article will deeply analyze the core logic behind RKLB’s explosive performance, outline sector opportunities driven by multiple catalysts, and share a guide to navigating the space investment track.

RKLB’s results have comprehensively exceeded expectations, with order backlogs highlighting high industry prosperity.

The Q1 earnings report of 'Little Rocket' RKLB is nothing short of an 'outstanding score,' setting historical records across various metrics!

(1) Comprehensive financial data showing strong performance

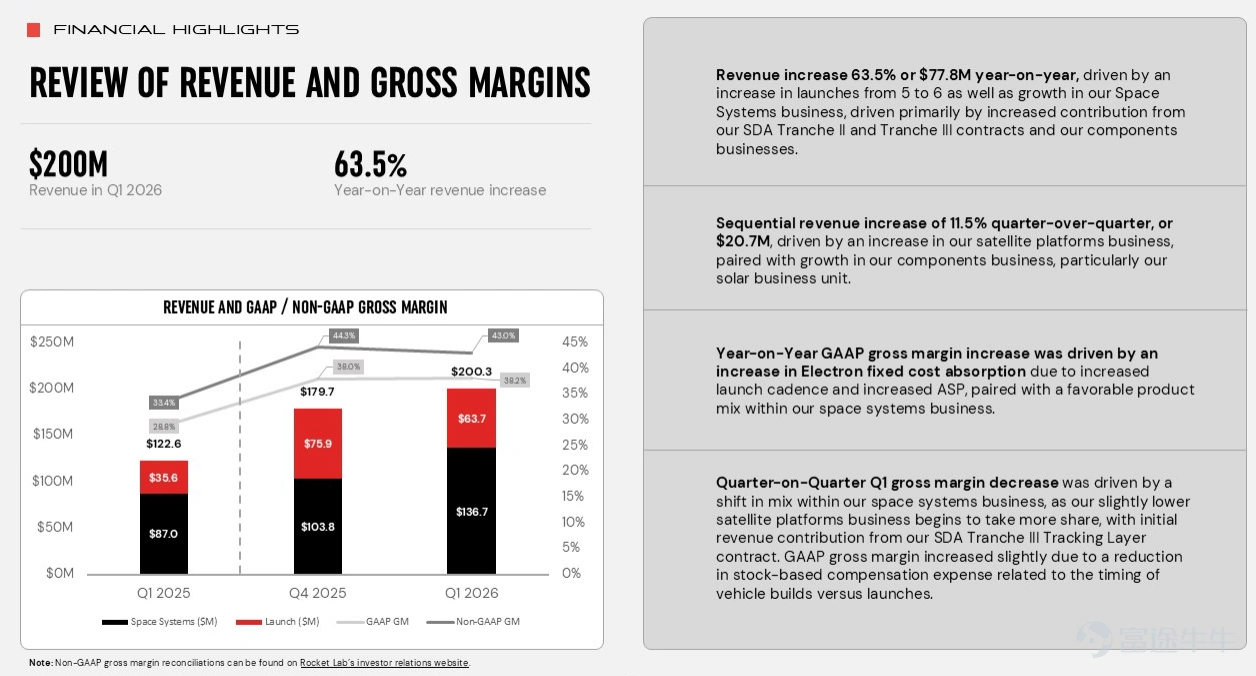

Record-breaking revenue: First-quarter revenue reached $200.3 million, up 63.5% year-over-year, surpassing the $200 million mark for the first time and far exceeding analyst expectations of $189.6 million.

Significant improvement in profitability: GAAP gross margin soared to 38.2%, hitting a record high; Non-GAAP gross margin reached 43.0%, improving significantly year-over-year. Net loss narrowed to $45.02 million, with per-share loss shrinking from 12 cents last year to 7 cents.

The business structure continues to optimize: The Space Systems segment contributed $136.7 million in revenue, while Launch Services contributed $63.7 million. The increase in the proportion of high-margin Space Systems business signifies that the company is successfully transitioning from a single 'launch service provider' to a high value-added 'end-to-end space systems giant'.

(2) Strong order backlog and commercial momentum

The most impressive figure in the earnings report is undoubtedlya record order backlog of $2.2 billion, up 108% year-over-year, and up 20.2% quarter-over-quarter. This figure not only far exceeds market expectations, but its structural changes also reveal an improvement in growth quality: the share of high value-added Space Systems in the total backlog has increased significantly from 26% in the previous quarter to 42%, and government contracts have risen from 35% to 49%.

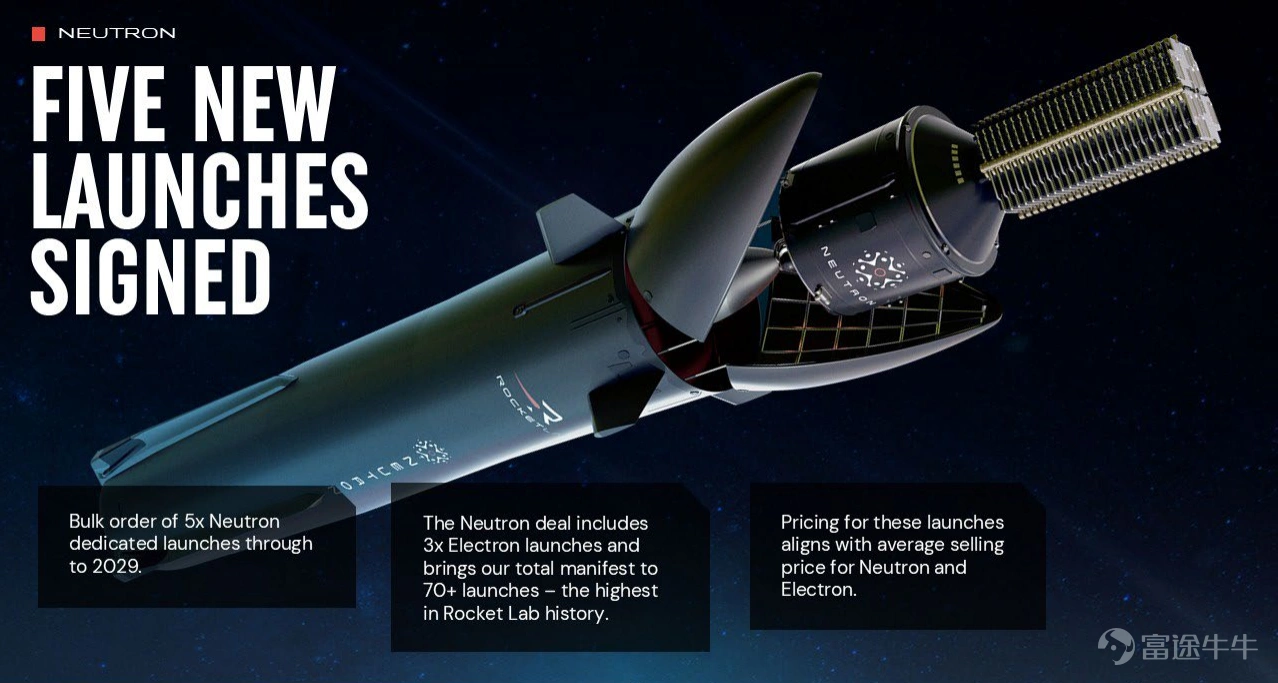

This quarter saw particularly strong momentum in new contract signings.The company signed 31 new Electron and HASTE launch contracts, as well as five new dedicated Neutron launch contracts. The number of launches contracted for just the first quarter of 2026 already exceeds the total for all of 2025. CEO Peter Beck stated on the earnings call: 'The demand signal is very clear.'

(3) Strategic acquisitions and national project support

This quarter, the company completed the acquisition of laser communication terminal manufacturer Mynaric and signed a definitive agreement to acquire space robotics company Motiv Space Systems, further strengthening its vertical integration capabilities in key supply chain segments.

In addition, RKLB has partnered with $RTX Corp (RTX.US)$ Company, successfully being selected for the Trump administration's 'Golden Dome' missile defense core project,which management described as 'potentially one of the most important national security programs in the U.S. government,' indicating a significant long-term revenue opportunity.

In-Depth Analysis: Three Key Drivers Behind RKLB’s Soaring Performance

1. Strategic Upgrade: From 'Launch Provider' to 'Space Systems Giant,' Restructuring Valuation Logic

The market previously viewed RKLB as a 'small rocket launch company,' but its Q1 2026 earnings report clearly demonstrated the power of its 'second growth curve.'

Revenue from the space systems business (satellite components, manufacturing, operations) now accounts for up to 68%, becoming the main driver. Through acquisitions of laser communications and space robotics companies, RKLB is building a closed-loop ecosystem of 'manufacturing + launch + operations.'The valuation logic is shifting from a traditional 'space launch company' to a higher premium 'space infrastructure and solutions provider.'Multiple Wall Street firms have raised their price targets, with Deutsche Bank significantly increasing its target price from $73 to $120.

2. Neutron Rocket – Core Catalyst

The medium-sized reusable Neutron rocket (with a payload capacity of 13 tons) is the key to unlocking the high-end market. Although the first flight has been postponed to Q4 2026, substantial progress has been made,with five dedicated contracts already secured before its maiden flight,demonstrating strong technical confidence and market demand.Its per-launch value is more than six times that of existing rockets, positioning it as the core engine for a significant revenue increase after 2026.

3. Industry Acceleration: RKLB at the Forefront of the Space Race

RKLB’s explosive growth also benefits from the 'tailwind' of the entire commercial space industry. On the policy front, U.S. national-level space programs bring stable large orders; on the capital front, SpaceX's trillion-dollar IPO significantly boosts sector attention and valuation; on the technology front, 'AI in space' drives tech giants to compete for near-Earth orbit data centers, creating massive demand for high-frequency, low-cost launches.

Investment Opportunity Exploration: Overview of the Space Economy Industrial Chain and Key Sectors

The space economy industrial chain is vast, mainly divided into upstream launch services, midstream satellite manufacturing and operations, and downstream data applications and services.

Launch Services: The cornerstone of the industry with the highest technological barriers, representative companies: Rocket Lab, etc. $Firefly Aerospace (FLY.US)$ 、 $Intuitive Machines (LUNR.US)$ 、 $Virgin Galactic (SPCE.US)$ This track has passed the 'from 0 to 1' validation phase and entered the 'from 1 to N' scaling and cost-reduction stage. The investment logic lies in launch success rates, launch frequency, cost control, and the ability to extend capabilities to mid- and downstream sectors.

Satellite manufacturing and operations: Largest market size, representative companies: etc. $Planet Labs PBC (PL.US)$ 、 $AST SpaceMobile (ASTS.US)$ 、 $BlackSky Technology (BKSY.US)$ This track directly benefits from the intensive deployment of global low-orbit satellite constellations; key highlights include satellite platform standardization, reduced manufacturing costs, and the speed and scale of constellation networking.

Ground equipment and key components: 'The water seller,' representative companies: etc. $Viasat (VSAT.US)$ 、 $EchoStar (SATS.US)$ 、 $Iridium Communications (IRDM.US)$ This track provides satellite communication terminals, phased-array antennas, specialty semiconductor materials, etc., with strong demand certainty. The business model is closer to traditional manufacturing, and cash flow is relatively stable.

Space applications and data services: The final link in value realization. Includes remote sensing data services (agriculture, climate, defense), space tourism, in-orbit manufacturing, etc. Still in its early stages but holds enormous potential for imagination.

For detailed industry chain analysis, see previous articles: "SpaceX, Amazon and other giants are competing! Morgan Stanley launches Space Race 2.0 investment guide: This 'Space 60' list is worth watching!》

How to use tools to invest in the space sector?

In addition to investing directly in common stocks, using ETFs or thematic funds for diversified allocation is another option.

$Destiny Tech100 (DXYZ.US)$ : A closed-end fund that invests in pre-IPO tech unicorns, with SpaceX as its top holding (about 14.5%), and others including Anthropic, OpenAI, Databricks, etc., making it a key public market vehicle for indirect investment in SpaceX pre-IPO. Beware of its high premium risk (current premium rate is about 45-50%). This year, this fund has gained popularity in the market, with an increase of over 70% year-to-date.

$Tema Space Innovators ETF (NASA.US)$ : The first pure space-themed active ETF, which, as of May 12, indirectly holds approximately 10.29% of SpaceX shares through SPVs, and its top ten holdings also include pure space companies like Rocket Lab and PL. Year-to-date, it has gained over 40%.

$ARK Space & Defense Innovation ETF (ARKX.US)$ : A product from Cathie Wood, also known as 'Wood's Ark,' with the investment theme being 'Space Exploration and Defense Innovation.' Its portfolio is relatively diversified, with the top five holdings including $Rocket Lab (RKLB.US)$ 、 $Advanced Micro Devices (AMD.US)$ 、 $L3Harris Technologies (LHX.US)$ 、 $Teradyne (TER.US)$ 、 $Deere (DE.US)$ , but it’s not a pure space fund—it includes many defense, automation, and 3D printing companies. Year-to-date, it has gained over 20%.

$Procure Space Etf (UFO.US)$ : Tracks the S-Network Space Index and adopts an equal-weight strategy (approximately 53 component stocks). It’s the world’s first pure space ETF, with holdings covering $Rocket Lab (RKLB.US)$ 、 $Planet Labs PBC (PL.US)$ 、 $Viasat (VSAT.US)$ 、 $Globalstar (GSAT.US)$ and other companies across the entire industry chain. Year-to-date, it has gained over 45%.

$Neuberger Berman Next Generation Space Economy Fund (IE0000XYD857.MF)$ : Currently the only space-themed fund available in Hong Kong, delivering a one-year return of 70%, with holdings consisting of individual stocks related to the space economy. Top holdings include $Rocket Lab (RKLB.US)$ 、 $Planet Labs PBC (PL.US)$ 、 $AST SpaceMobile (ASTS.US)$Wait.

The journey to the stars and the sea represents a trillion-dollar blue ocean.

Driven by multiple catalysts such as SpaceX's trillion-dollar IPO siphoning effect, the technological revolution of AI and space integration, and strategic investments amid great power competition, the space economy is standing at the forefront of a new era.

However,High growth inevitably comes with high risks. Factors such as technological iteration, launch failures, policy changes, and valuation bubbles all need to be carefully monitored.Investors are advised to thoroughly understand the business nature and risk-return characteristics of different targets when embracing this ‘journey to the stars and the sea.’

The race for space has just begun; the journey to the stars and the sea represents a trillion-dollar blue ocean.

Risk Disclaimer: The above content only represents the author's view. It does not represent any position or investment advice of Futu. Futu makes no representation or warranty.Read more

Comments (5)

to post a comment

106

207