英伟达力推800V,功耗半导体谁在卖铲?

破局AI电力损耗!英伟达锚定800V直流架构,大摩与Citrini高度共识下,哪些公司值得布局?

随著AI算力的爆发,电力已成为决定数据中心胜负的关键胜负手。一场围绕「降低电力损耗、提升供电密度」的技术竞速,正全面打响。

近期,这场无声的竞赛已悄然传导至定价端:海内外功率半导体大厂密集发布涨价通知,涨幅普遍高达10%至25%。而引爆这轮涨价潮的核心推手,正是对能源极度渴求的AI数据中心。

在技术演进上,巨头与机构也达成了高度共识。英伟达在2025年技术大会上,正式将800V高压直流(HVDC)架构确立为下一代AI工厂的核心供电方案。

知名机构Citrini Research的最新研报同样指出,AI数据中心向800V HVDC转型已是大势所趋。而在这场架构革命中,负责电能转换与传输的「功率半导体」,无疑是整个系统的心脏。

看到这里,相信不少牛友心中都有疑问:究竟什么是800V高压直流架构?这场由AI引爆的电力革命,又将在产业链中催生哪些值得重点关注的投资机遇?本文将为牛友们一一讲解。

一、 什么是 800V 高压直流(HVDC)?为何 AI 数据中心急需转型?

传统的数据中心机架主要采用54V的直流配电标准。然而,随著AI算力的跃升,晶片功耗急剧飙升。预计到了下一代Rubin Ultra系统,单颗GPU的功耗将超过2500W。如果继续维持54V的低电压,将会产生庞大的电流,这不仅需要极其笨重的铜线基础设施,还会导致巨大的热损耗与传输效率下降。

因此,将电压翻倍甚至大幅提升至 800V,是物理上构建 600kW 甚至 1MW 兆瓦级高密度机架的唯一途径。

800V HVDC架构的两大核心优势:

1. 简化转换级数,提升效率:传统架构在数据中心内部需经历多次 AC-AC(交流到交流)、AC-DC(交流到直流)的繁琐转换。800V 架构则在源头直接进行 AC 到 800V DC 的转换,并在靠近负载的终端才进行 DC-DC 降压,大幅减少了转换级数,降低了电力损耗。

2. 大幅减少铜材使用:在相同功率下,电压越高,电

流越小。这大幅减少了对昂贵粗铜线的依赖,简化了基础设施 。

值得注意的是,4月下旬,有媒体报道英伟达已向韩国主要电力设备企业提出,希望将数据中心基础设施设计为基于约800V直流的系统,目前其正与韩国企业私下推进讨论数据中心具体合作方案讨论。

这场由AI引爆的电力革命,哪些值得重点关注的投资机遇?

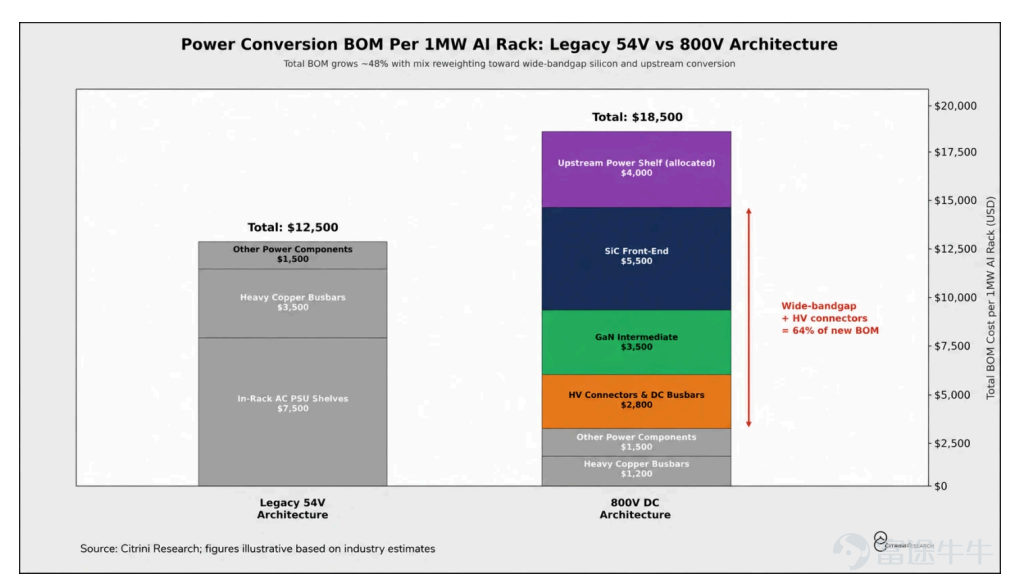

在800V架构的推动下,机架电源的物料清单(BOM)迎来了结构性重组。宽禁带半导体及高压连接器在电源BOM中的占比从几乎为零激增至约64%。

根据Citrini Research等公开数据整理,以下环节有望成为最直接的受益者:

第一层:宽禁带半导体 (SiC/GaN核心器件与设备)

从公用电网到晶片的每一次降压转换都需要宽禁带材料:前端降压至 800V直流高度依赖碳化硅(SiC),而后端高频降压至 GPU 工作电压则依赖氮化镓(GaN)。

值得关注的是,Citrini Research 在研报中点出了一个极具「预期差」的投资逻辑:供应链传承。

过去几年,全球碳化硅市场几乎是靠电动车单腿走路。但随著欧洲 EV 需求遇冷,加上中国产能强势入局,整个行业的增速已悄然陷入瓶颈。然而,市场尚未完全察觉的是,AI 基础设施正在强势接盘——Citrini 预估,到 2030 年,AI 将吞下全球一半的碳化硅产能。最绝妙的是,AI 数据中心与电动车所使用的晶圆完全是同一种规格。

这就造就了当下极度不对称的估值红利:在多数机构的定价模型里,这些 SiC 龙头依然被扣著「汽车周期股」的帽子。殊不知,AI 已经完美「继承」了这些原本为车企准备的产能。这意味著,原本的电动车市场越是悲观,这笔交易的潜在回报反而越惊人——因为这批被严重错杀的硬核资产,正戴著汽车股的镣铐,悄悄站上了AI 爆发的前夜。

值得关注的企业: $英飞凌科技(ADR) (IFNNY.US)$ 被看好能凭借其广泛的 SiC/GaN 组合获益。 $Wolfspeed (WOLF.US)$ 则因拥有全球唯一商业规模运营的 200mm SiC 晶圆厂,被机构列为首选标的之一; $纳微半导体 (NVTS.US)$ 则是新锐巨头,其GaNFast和 GeneSiC 产品已明确被选用于800V HVDC架构。其他如 $意法半导体 (STM.US)$ 、 $安森美半导体 (ON.US)$ 、 $帕沃英蒂格盛 (POWI.US)$ 、 $Axcelis Technologies (ACLS.US)$ 、 $罗姆半导体 (6963.JP)$ 、 $富士电机 (6504.JP)$ 也值得高度关注。

此外,港股市场上 $英诺赛科 (02577.HK)$、 $天岳先进 (02631.HK)$同样值得关注。此前,英诺赛科在港交所公告,公司为800 VDC电源架构提供全GaN电源解决方案,赋能新一代AI Factories。英伟达将支持800 VDC电源架构。800 VDC机架电源架构为人工智能数据中心带来突破性进展,可实现更高效率、更高功率密度,同时降低能耗需求并减少二氧化碳排放。

天岳先进方面,2025年其导电型碳化硅衬底的市占率达到了27.6%,超越Wolfspeed问鼎全球第一。其中,公司8英寸碳化硅衬底的市占率更是以51.3%的市场份额遥遥领先。华源证券认为,考虑公司具备规模化量产8英寸SiC衬底的能力,有望受益于SiC衬底行业回暖,迎来需求增长。

第二层:电源管理、栅极驱动器与保护 (靠近晶片的「微血管」)

这一环节涵盖电压调节(VRM)、栅极驱动、混合信号电源以及高电流保护。这些器件负责在靠近GPU的位置进行高密度、高精度的功率转换与控制。

值得关注的企业: $Monolithic Power Systems (MPWR.US)$ 是毫无争议的霸主,几乎垄断了GPU旁侧应对「千安培」极端电流的模块市场。为它提供底层硬体支撑的,是模拟晶片双雄 $德州仪器 (TXN.US)$ 与 $亚德诺 (ADI.US)$ ,他们确保了每一次电压转换的极致精准。

此外,AI 机架的高度模块化非常依赖 $Vicor电子 (VICR.US)$ 的专利降压技术,而 $阿尔法和欧米伽半导体 (AOSL.US)$ 、 $瑞萨电子 (6723.JP)$ 和 $微芯科技 (MCHP.US)$ 则在控制器与驱动器上各司其职。

第三层:母线、连接器与电源模块 (机架级别的基础组件)

这一环节主要是机架级别的铜架构、互连与组装,涉及为基础设施提供大电流连接器、电源线束、机架电源供应及散热系统。

值得关注的企业:全球伺服器电源龙头台达电在这里扮演著定海神针的角色,提供顶级的电源供应与散热系统。顺著电源线看过去, $安费诺 (APH.US)$ 与 $泰科电子 (TEL.US)$ 这两大巨头,包办了配电用的高压大电流连接器;而贸联、 $Methode Electronics (MEI.US)$ 乃至线缆专家普睿司曼,则负责将这些节点用最高规格的线束串联起来。在落地环节, $伟创力 (FLEX.US)$ 提供了从设计到制造的全套方案, $麦格米特 (002851.SZ)$ 稳扎稳打负载电源系统, $nVent Electric (NVT.US)$ 则为这些昂贵的设备披上了物理保护与液冷的「外衣」。

第四层:工业电力基础设施 (宏观电网与厂房基建)

这一环节主要是电网边缘、开关设备、变压器以及数据中心电气化,职责是提供支持高压直流(HVDC)应用的UPS、电网设备和自动化系统。

值得关注的企业:在这个板块中, $Vertiv Holdings (VRT.US)$ 无疑是AI纯度最高的标的,其提供的不间断电源与热管理是数据中心的生命线。与此同时,一批百年电气巨头正在迎来爆发——施耐德电气、 $伊顿 (ETN.US)$ 、ABB 以及 $西门子(ADR) (SIEGY.US)$ 、 $GE Vernova (GEV.US)$ 、 $三菱电机 (6503.JP)$ 和 $日立 (6501.JP)$ 。他们负责将宏观电网的能量,源源不断且稳定地导入这些超大型的AI工厂。

无独有偶,大摩近日也推出了「AI 800V概念」投资组合,具体如下:

摩根士丹利表示,AI数据中心机柜的发展已超出当今480V交流电(VAC)/54V直流电(DC)的架构,如NVDA Rubin Ultra/Kyber等下一代系统需要更高电压的设计(包含800V的侧边电源柜),这将实质地增加功率半导体的内含价值。

他们强调,基于更高的电压与散热需求,宽能隙半导体(SiC/GaN)将是主要受惠者,并看好 $英飞凌科技(ADR) (IFNNY.US)$ 广泛的SiC/GaN/矽产品组合,以及 $安森美半导体 (ON.US)$ 不断增长的SiC业务比重。

摩根士丹利指出,英飞凌认为目前每千瓦(kW)约有17.5万美元的内含价值商机,且未来还有上涨空间;而安森美则预期,机柜的功率半导体内含价值将从现今120kW机柜的约1.5万美元,扩展至2030年未来600kW-1MW系统的约11.5万美元。

总结

综合来看,这场由 AI 数据中心引爆的 800V HVDC 架构革命,本质上是一次面对物理极限的「被迫」突围。当算力的增长不可避免地撞上「能耗墙」,电力基础设施的整体跃升便成为了支撑 AI 时代前行的唯一解法。

这也为市场提供了一个全新的观察视角:AI 产业链的红利,正在从单一的算力终端,加速向底层的「基础生态」扩散。顺著这套技术演进的逻辑,我们能清晰地看到机架电源物料清单的结构性重塑——从微观层面宽禁带半导体(SiC/GaN)与电源管理晶片的价值飙升,到宏观层面电网边缘基建与高压组件的全面换代,都在默默承接这波庞大的增量需求。

对于牛友们而言,跳出单纯的晶片叙事,沿著「降低损耗、提升能效」这条确定性极高的暗线去重新审视整个硬体供应链,或许能帮助我们过滤掉短期的市场噪音,用更清晰的底层逻辑,去发掘那些真正具备长期成长潜力的优质标的。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(7)

发表评论

214

840