騰訊阿里績後派彩,中芯華虹再接力?

業績期權攻略 | AI投入成效與利潤底部博弈,阿里業績如何佈局?

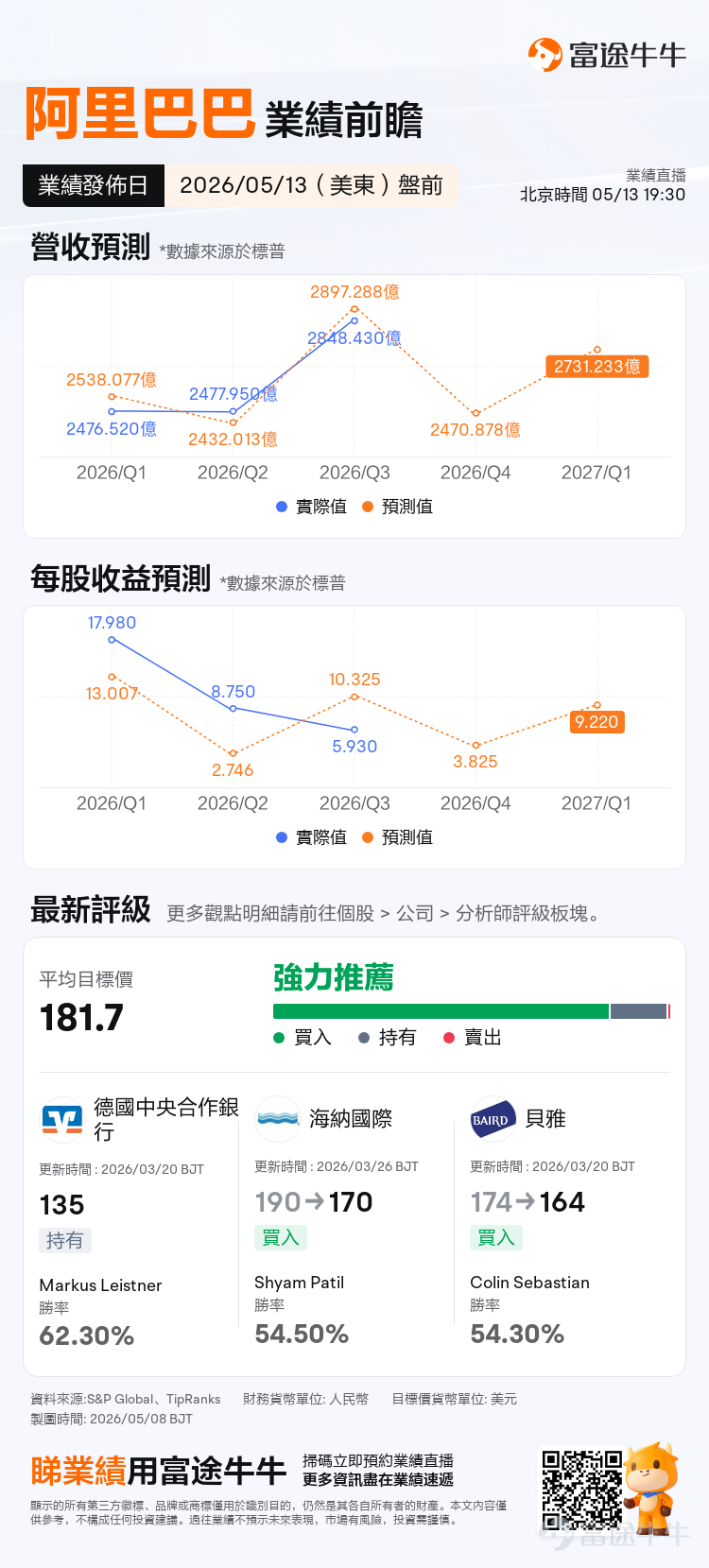

本週港股將迎來多家重量級公司的業績發佈,其中 $阿里巴巴-W (09988.HK)$ /$阿里巴巴 (BABA.US)$定於5月13日美股盤前發佈其2026財年第四季度(對應自然年2026年Q1)業績。

當前市場預期營收爲2470.88億(人民幣,下同),同比增加4.5%;淨利潤爲88.7億,同比下滑28.36%;經調整 EBITA預計下滑幅度更大。阿里的多項業務(千問、閃購等)仍在投入期,市場對於利潤的下滑已有預期。

儘管短期利潤面臨巨大壓力,但基於對雲業務長期增長和即時零售減虧空間的看好,多數機構在業績前仍維持了積極評級。

業績核心看點

阿里的AI敘事正處在關鍵驗證期,是在AI全棧能力(芯片、模型、雲、應用)上佈局最完整、敘事最清晰的中國互聯網資產,投資者正迫切等待公司通過可披露的硬數據,來證實其AI商業化的能力與進度。此外,去年開始發端的「外賣大戰」影響是否消退、即時零售業務的減虧路徑能否讓市場安心,也是核心的關注點。

(1)雲與AI:決定估值重估空間的「勝負手」

雲智能集團是當前阿里最受市場期待的業務板塊,也是其能否從「電商公司」被重新定價爲「AI基礎設施公司」的關鍵。

上一財季(2026財年Q3),阿里雲收入同比增長36%至432.84億元,AI相關產品收入連續第10個季度實現三位數增長。Q4財季阿里雲業務預期繼續保持高速增長,預計在40%以上,若增速超預期,將直接推動估值框架重構。

阿里已大幅增加AI和雲基礎設施的資本開支,管理層曾提出「未來五年雲和AI外部收入目標超過1000億美元」的宏大願景。本次業績電話會中對未來資本開支計劃的表述,將直接影響市場對AI投入強度和回報週期的判斷。

如果管理層能清晰闡述AI投入與未來變現路徑(如Qwen商業化、MaaS收入),市場會將其解讀爲「戰略性燒錢」,而非失控。

(2)即時零售:淘寶閃購的減虧路徑

去年年中以來,AI之外阿里最引人注目的戰略動作是對即時零售業務的大規模投入——「淘寶閃購」啓動數百億級別的補貼,旨在搶佔即時零售市場份額。

上一季度數據顯示,即時零售業務收入同比大增56%,新增年度活躍買家1.5億,市場需要看到燒錢換增長的邏輯能夠持續驗證。公司披露的目標是通過提升訂單價值、優化結構來改善單位經濟模型(UE),計劃後續每年減虧一半,並在FY29財年實現盈利。

(3)電商基本盤:GMV能否企穩回升

淘天集團(國內電商)是阿里的核心利潤來源,但其在過去兩年面臨拼多多、抖音、快手等多方競爭壓力,GMV增速持續承壓。上一季度,中國電商集團收入同比增長約6%,客戶管理收入(CMR)同步微增,表現相對平穩但並未超預期。

機構預計其商品交易總額(GMV)將保持穩健,與全國電商大盤增速基本同步。但由於會計處理變更(部分營銷費用抵減收入),報表上的客戶管理收入(CMR)增速可能看起來較低。

投資者可關注,公司是否披露「可比CMR」(剔除會計重分類影響),如果披露且增速回到5-7%,那麼「壞數字」可能存在一定的認知差交易機會。

(4)國際業務與股東回報

海外電商業務(速賣通、Lazada)在對抗Temu( $拼多多 (PDD.US)$出海)、Shopee( $Sea (SE.US)$)、Tiktok Shop中面臨激烈競爭,Q1國際電商業務損益改善情況將影響市場對整體利潤率預期。

同時,市場料將關注管理層是否會進一步提高資本分配的力度,或宣佈新的回購計劃。持續的「真金白銀」是穩固投資者信心的重要工具。

技術分析&期權策略

阿里巴巴港股今日(5月11日)跌超3%,結束了五一假期後的短期上攻,反映出全球市場追逐AI硬件虹吸資金的分化行情。

系統前期識別出「看漲持續三角形」的形態,但今日伴隨回落至MA60一線且伴隨放量下跌和主力資金大幅流出,當前仍處於中期反彈趨勢內的回調確認階段。

需要提醒牛友們注意的是,港股期權雖然可以交易,但存在一些客觀侷限:港股期權做市商數量相對較少、買賣價差往往偏大,尤其是在業績等波動率激增時,深度虛值或遠月合約流動性可能不足。

相比之下,阿里巴巴的美股期權市場全球最活躍的中概股期權之一,日均交易量巨大、做市商競爭充分,報價緊、流動性好,大資金進出更爲順暢。尤其對於「業績發佈後波動率急劇回落」的時期,高流動性意味着更容易以合理價格平倉或調整。因此,以下期權策略以BABA(美股ADR)爲例進行演示:

從期權成交數據來看,當前認沽/認購比率(Put/Call Ratio)僅爲0.36,顯著低於1的中性水平,表明市場參與者呈現明顯的多頭傾向。

當前引伸波幅(IV)爲49.58%,而歷史波動率(HV)僅爲37.50%,兩者之間存在約12個百分點的溢價。這說明期權市場已經爲即將到來的業績事件計入了較高的不確定性定價——期權賣家要求更多補償,買家也願意支付更高的保費。

從分位數來看,IV百分位爲77%,意味着當前IV高於過去一年中77%的時間,處於中高水平但尚未觸及極端區域。回顧走勢,IV在3月業績公佈後一度回落至40%附近,隨後伴隨5月業績臨近再度攀升至接近50%,呈現典型的業績前IV堆積模式。

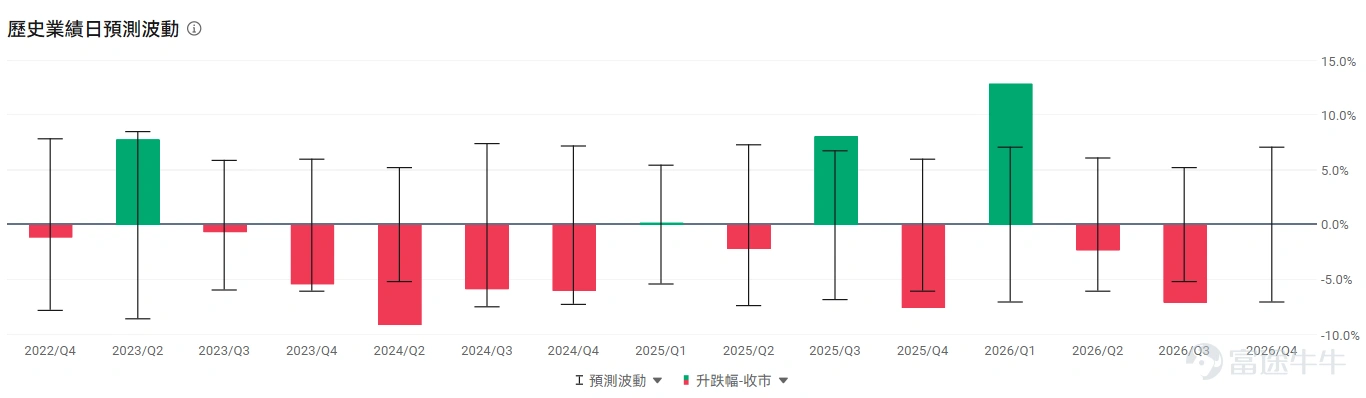

歷史業績日預測波動圖可以清晰看到,阿里過去12個季度的業績日表現呈現明顯的"漲少跌多"格局——大部分季度業績日收盤爲紅柱(下跌),僅少數季度錄得綠柱(上漲)。但值得注意的是,上漲時的幅度往往更大。本次2026/Q4業績,期權市場隱含的預測波動爲±7.03%,明顯高於上兩季。

這反映出兩個信號:

第一,市場承認本次業績的不確定性更大——雲AI增速驗證、閃購虧損拐點、capex指引等多重變量疊加,任何一個超預期或低於預期都可能引發劇烈反應。

第二,上一季度實際波動突破了當時的預測區間,期權定價者吸取了「低估波動」的教訓,本次給出了更寬的波動預期。

基於以上分析,針對不同市場觀點,提供以下策略思路供參考:

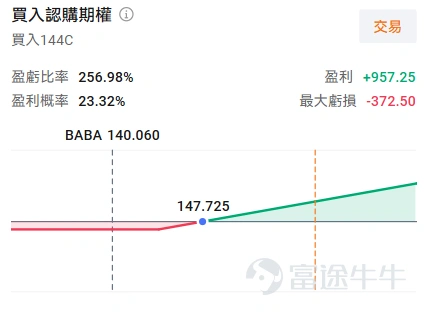

(1)強烈看好業績超預期 - Long Call

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

該策略適合對本次業績有強烈正面預期的投資者。如果雲增速大超預期且閃購虧損明顯收窄,股價有望再現26Q1財季單日暴漲的盛況,Long Call的優勢在於槓桿效應大,下行風險有限(最大虧損爲權利金)。但需注意IV相對較高,期權價格偏貴,即使方向判斷對,如果漲幅不夠大,也可能被業績後的IV Crush吞噬利潤。

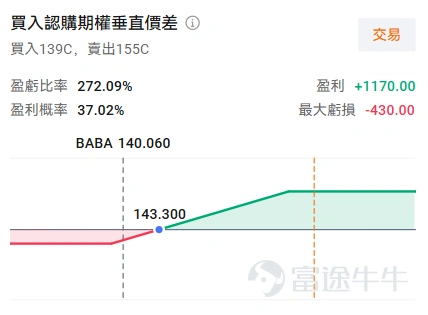

(2)溫和看漲 - 牛市看漲價差(Bull Call Spread)

若看好業績結果,認爲股價會溫和上漲,但對業績前的高IV有所顧慮,可以考慮牛市看漲價差。買入一張較低行權價的看漲期權,同時賣出一張較高行權價的看漲期權(同一到期日),該策略與Long Call相比淨權利金支出較低,因爲賣出的期權實現了部分收益,但最大收益也被鎖定。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

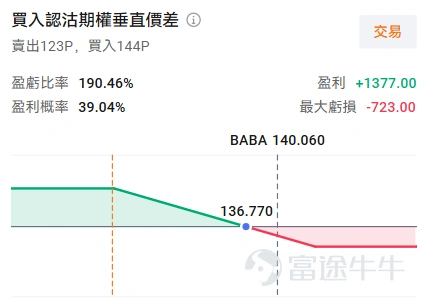

(3)溫和看跌 - 熊市看跌價差(Bear Put Spread)

不看好在高隱波下業績能「驚豔市場」,認爲股價可能下跌,且利好已被市場提前消化。可考慮買入一張較高行權價的看跌期權,同時賣出一張較低行權價的看跌期權(同一到期日)。該策略與牛市看漲價差策略邏輯相同,方向相反。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

阿里巴巴將於5月13日發佈的業績,將是最重要的驗證節點之一。其業績不僅關乎自身在AI時代的定位,更是觀測中國互聯網板塊整體估值能否從「低位修復」走向「價值重估」的關鍵窗口。投資者在利用期權工具時,務必深刻理解雲AI增速、電商企穩、閃購盈虧等核心關注點,並結合自身風險偏好選擇恰當策略。

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

19

57