英伟达力推800V,功耗半导体谁在卖铲?

AI竞赛进入「能源为王」时代,电力成为定义算力上限的关键战场

当全球科技巨头在算力芯片上激烈竞逐时,一场更为根本的竞赛正在幕后展开。摩根士丹利的分析师最近敲响了警钟:电力,已成为AI基础设施扩张最关键的物理约束。

大摩模型预测,2025至2028年间美国数据中心将面临约55吉瓦的电力缺口。此前已有180亿美元的数据中心项目被直接取消,另有460亿美元的项目遭到推迟算力的军备竞赛,正在迅速演变为一场关于「瓦特」的基础设施战争。

国盛证券分析师指出:过去市场对AI能源的理解,更多停留在「算力扩张→电力需求增加」的线性外推。现在,越来越多AI项目并非卡在GPU、服务器或资金,而是卡在电力接入、变压器交付、并网审批等环节。

AI发展在不同时间尺度上倒逼能源体系整体重构。从时间维度来看,可以分为「电源侧升级—天然气发电—核电SMR—太空算力」四个阶段。

短期:通过电源侧架构升级提升单点供电能力

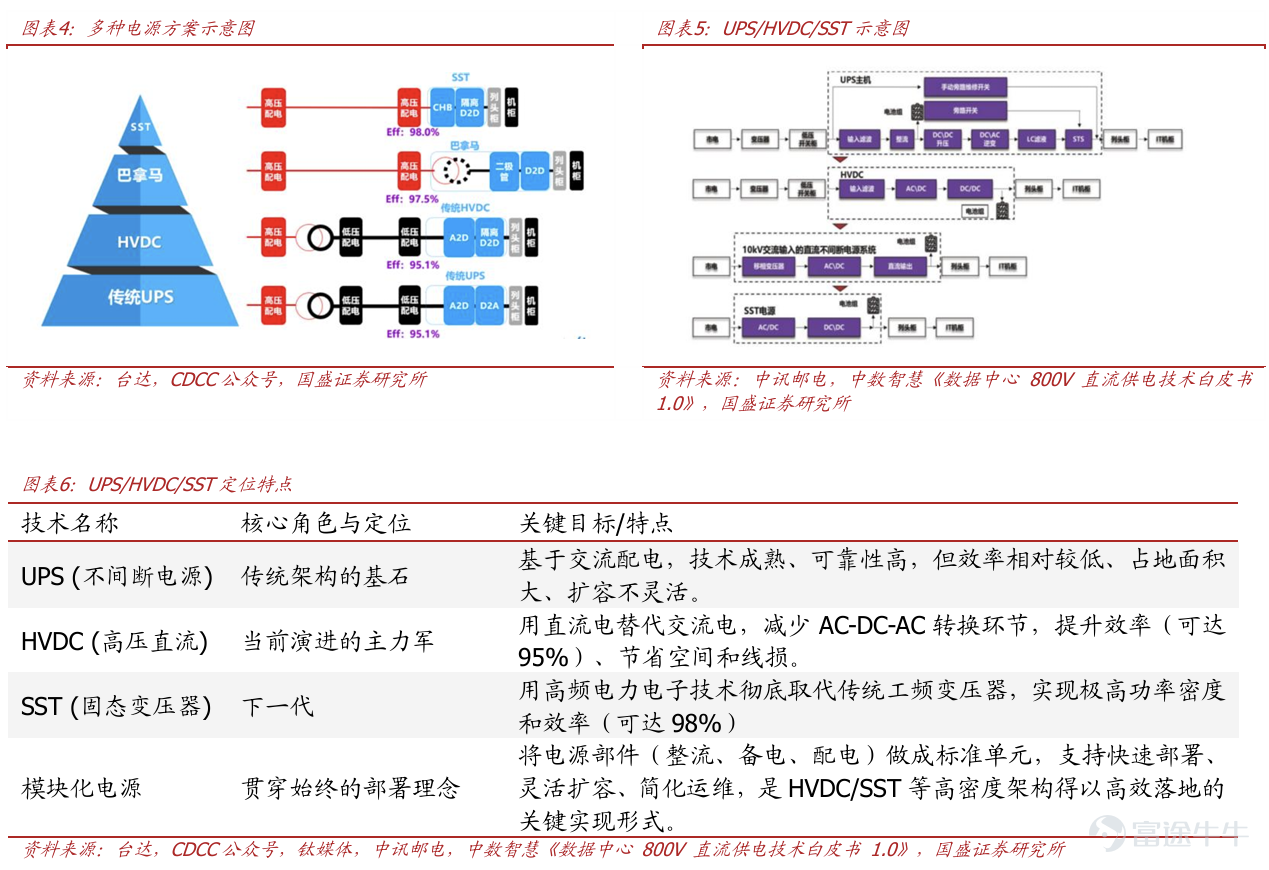

战斗首先在数据中心内部打响。随着英伟达GB系列到Rubin系列的演进,单机柜功率密度正经历「断层式跃迁」。传统的数据中心供电架构已全面触顶,柜外电源向高压直流技术方向演进。

国内和海外在产品形态、技术路线等方面略有不同:

1)国内,以阿里、腾讯为代表的云服务巨头率先推动产业化,240V/336V HVDC已规模商用,而更具革命性的「巴拿马电源」正成为主流。这种方案将10kV交流电直接转换为240V直流,系统效率最高可达97.5%,且集成度高,能大幅降低初始建设成本。东吴证券指出,预计到2030年国内HVDC市场有望超800亿,25-30年CAGR约122%。

2)海外,技术路线的切换则更为激进,其核心驱动力直接来自英伟达下一代Rubin GPU平台对800V直流供电的硬性需求。海外厂商预计将跳过中间阶段,直接切入800V方案。除了独立的电源柜方案,海外还出现了集成度更高的「Sidecar」方案(将电源模块与服务器机柜侧边集成),但其量产难度较高。东吴证券指出,预计到2030年海外HVDC市场有望超1400亿,25- 30年CAGR约170%。

无论路径如何,技术的终点都指向了固态变压器。SST取消了笨重的工频变压器,通过高频电力电子技术实现电能的转换与隔离,实现了体积和效率的跨越式提升。SST有望在2027年下半年开始放量,并在2029-2030年成为AIDC柜外电源的主流方案,到2030年全球市场规模有望超千亿。

在这场架构升级中,美股 $Vertiv Holdings (VRT.US)$ 扮演重要角色,作为英伟达的深度合作伙伴,Vertiv计划于2026年下半年率先量产800VDC电源产品系列。公司2026年一季度财报显示,营收同比增长30%至26.5亿美元,净利润从一年前的1.645亿美元翻倍增长至3.9亿美元。Vertiv股价也一路狂飙,从25年低点的53.5美元涨到330美元,屡创新高,截止4月29日收盘,26年累计涨幅超89%。 $2倍做多VRT ETF-GraniteShares (VRTL.US)$

这场供电革命也催生了上游关键材料的机遇。以碳化硅为代表的第三代半导体,是支撑800V架构和固态变压器的核心。美股 $Wolfspeed (WOLF.US)$ 、港股 $天岳先进 (02631.HK)$ 都为碳化硅(SiC)龙头。

$英飞凌科技(ADR) (IFNNY.US)$ :英飞凌在高压CoolSiC等产品上技术领先,同样是SST上游核心器件的主要供应商之一,近期股价一路飙升至65.76美元,年涨幅超48%。

$First Trust Nasdaq Clean Edge Smart GRID Infrastructure Index (GRID.US)$ :前五大持仓包括伊顿(ETN)、ABB、施耐德电气等电网设备龙头,该基金自年初以来已吸引超过31亿美元资金,是同类ESG(环境、社会和治理)ETF中最接近竞争对手的六倍,过去三年年化收益率超过25%。

中期:通过天然气/SOFC等本地化发电,绕开电网约束

当电网扩容需要5-7年,而AI数据中心建设周期仅需12-18个月时,本地化发电成为必然选择。而在众多选项中,天然气发电脱颖而出,其核心逻辑并非成本最低,而是「时间价值」最高。

天然气机组可以快速启停、灵活调度,既能作为主电源,也能与电网形成混合模式,而天然气管道的铺设难度和周期远低于新建变电站和高压输电线路。这使其成为在电网「堵车」时,能将AI项目快速向前推进的现实选择。

具体到技术路径,市场分化出三条主要赛道:

首先是燃气轮机,其原理类似航空发动机,单机容量巨大(通常超过100兆瓦),适合为超大规模智算中心提供稳定的基荷电源。代表厂商如 $GE Vernova (GEV.US)$ 、 $西门子(ADR) (SIEGY.US)$ 、 $三菱重工 (7011.JP)$ 等全球巨头。缺点是启动较慢,对电网波动的负载响应灵敏度不及AI算力的瞬时切换需求。

第二条路径是内燃机组,采用类似汽车发动机的活塞往复原理,其最大优势在于秒级启动能力和高度的模块化。这完美适配了AI训练任务中频繁的「满载-空载」切换,可以在电网波动时快速补位。 $卡特彼勒 (CAT.US)$ 、 $康明斯 (CMI.US)$ 等是这一领域的领导者。

最具颠覆性的则是固体氧化物燃料电池。通过固体氧化物电解质让氧离子与燃料气体发生反应直接产生电流。效率高,能量转换效率可超60%,远高于燃烧路线。 $Bloom Energy (BE.US)$ 作为全球SOFC龙头,它通过电化学反应直接将天然气转化为电力,近期与甲骨文签订的2.8吉瓦大单,以及业绩的爆发式增长,都印证了这条路径的可行性。年初至今BE已累计涨超231.42%,爆发力惊人。

长期:核电(尤其SMR)成为匹配AI的终极工程解

当我们把目光投向更远的未来,AI数据中心吉瓦级的稳定负载,需要一个终极解法:零碳、稳定、强大的基荷能源。越来越多的声音开始将目光投向核能,特别是小型模块化反应堆。

传统核电站是现场浇筑的钢筋混凝土巨构,建设周期长达十年以上。而SMR的核心在于 「模块化」。以行业标杆NuScale Power的设计为例,其单个功率模块(77MWe)是一个高约23米、直径4.6米的圆柱体,可在工厂内完成绝大部分建造和组装,然后通过铁路或公路运输至现场,像搭乐高一样进行拼接。这种模式将建设周期大幅压缩至3-4年,占地面积仅为传统电厂的1/4,完美契合了AI数据中心项目快速部署的需求。

另外SMR采用了革命性的「被动安全系统」。它利用重力、自然对流等物理原理,在事故发生时无需外部电源或人工干预,即可实现堆芯的长期冷却,从根本上消除了类似福岛核事故的风险。

SMR的兴起正在重塑核能产业链的机会:

上游燃料:新一代SMR多使用丰度更高的HALEU燃料,目前其商业产能几乎被俄罗斯国家原子能公司垄断, $Centrus Energy (LEU.US)$ 是美国唯一获准生产HALEU的上市公司,正处于产能建设的关键阶段,战略地位凸显。

中游设计与系统集成: $NuScale Power (SMR.US)$ 是目前全球唯一获得美国核管会(NRC)标准设计认证的SMR公司,拥有先发优势。但NuScale也面临着严峻挑战,公司正面临证券集体诉讼,指控其夸大合作方ENTRA1的核电经验,花旗银行4月21日将NuScale评级下调至「卖出」,下调目标价至9美元。

$Oklo Inc (OKLO.US)$ 则凭借其先进的快堆技术和与Meta、英伟达的深度绑定,增强市场信心,汇丰首次覆盖Oklo,予「买入」评级,目标价为96美元。NLR作为「纯度」较高的核能ETF,不仅押注铀价,也受益于核电资产价值重估和SMR建设预期,26年累计涨幅超10%。

更远期:太空算力作为「扩维方案」

当地球的物理边界开始束缚算力的扩张,最大胆的思想家将目光投向了太空。在轨道上建立数据中心,利用取之不尽的太阳能和接近绝对零度的宇宙环境进行冷却。国盛证券指出,当前,太空算力竞赛已从概念设想和可行性验证阶段,快速进入工程化落地阶段。

国内外公司积极布局,海外科技巨头通过自研、合作、技术赋能等多种方式入局。

$Rocket Lab (RKLB.US)$ :作为少数具备端到端能力(发射+卫星制造)的商业航天公司,其Electron火箭是部署小型卫星星座的关键运力,受到市场广泛关注,26年年初RKLB股价一度创下新高99.58美元,近期处于震荡盘整阶段。

$SpaceX(临时代码) (FT0002)$ :其进展直接影响整个赛道估值和情绪,据最新市场消息,SpaceX计划于2026年6月中旬进行IPO上市,此次有望成为史上最大IPO,估值可能高达1.5万亿至2万亿美元。

$Tema Space Innovators ETF (NASA.US)$ :全球首只纯太空经济ETF,独家配置SpaceX,其余持仓包括Rocket Lab、Planet Labs等太空基础设施与运营公司。26年3月底新上市,凭借独家持有SpaceX的稀缺性引爆市场关注,股价从24美元飙升至32.4美元,后开启下跌调整。

$PROCURE ETF TRUST II SPACE ETF (UFO.US)$ :老牌纯太空主题ETF,其持仓股EchoStar持有少量SpaceX股票。

$ARK Space & Defense Innovation ETF (ARKX.US)$ :「木头姐」主动管理的太空探索基金,其持仓包括Rocket Lab、Archer Aviation等创新企业。

AI的竞争已进入基础设施时代,对于投资者而言,理解并布局这场「能源定义算力」的宏大叙事,或许是在AI浪潮中捕获最坚实价值的锚点。

PS:如何捕捉投资机会?善用「产业链」功能,上下游机会抢先发现

路径:市场-->美股/港股-->产业链

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(5)

发表评论

215

464