CPU重返AI核心!谁是大赢家?

CPU掀起涨价潮!大摩:别只盯著GPU了,AI Agent时代这几大硬件正迎来全面重估

AI算力需求持续爆发,CPU市场正掀起新一轮涨价潮。

据中国台湾《工商时报》4月22日报道,ODM(原始设计制造商)行业人士表示,自今年3月起,消费级CPU价格已上涨5%~10%,服务器CPU涨幅更达10%~20%。供应链人士透露,国际大厂正酝酿在第三季度发起新一轮涨价。

驱动此轮涨价的核心逻辑有两点:一是AI服务器需求急速升温,拉动对核心运算元件的采购力度;二是先进制程产能高度集中,供应端难以即时响应需求增长。

摩根士丹利最新研报也表示,这场涨价潮并非单纯的短期供需失衡,而是AI基础设施底层架构发生「结构性巨变」的必然结果。本文将为牛友剖析为何CPU越来越重要,当前CPU哪些公司值得关注以及还有哪些公司值得关注?

为何CPU越来越重要?——CPU从配角走向核心

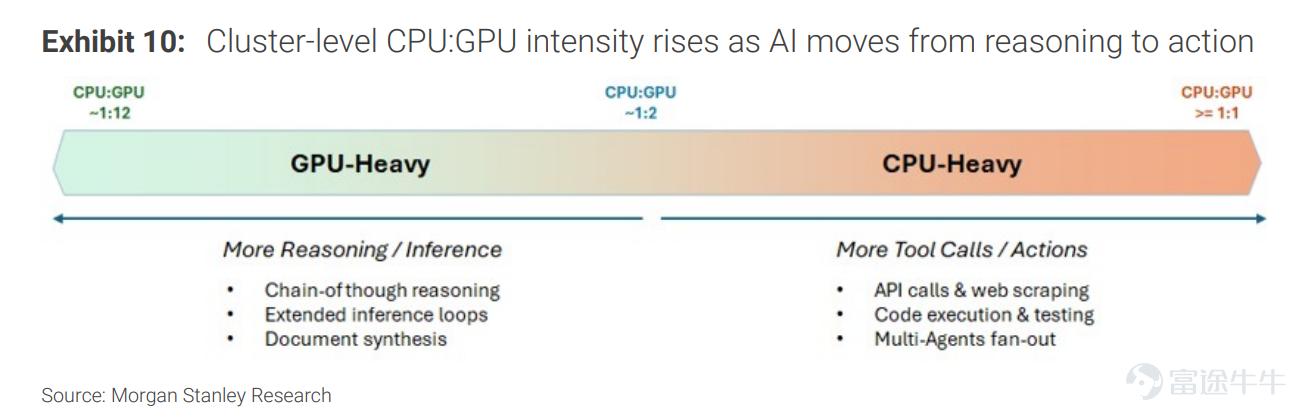

大摩认为,随著AI从单纯的「生成」走向「自主行动」(也就是Agentic AI,智能体AI),真正的运算瓶颈已从算力本身转向「算力协调」。而在这个过程中,负责扛起协调与调度重任的主角,不是GPU,而是CPU。

随著AI从「推理」走向「执行」,系统瓶颈也随之从GPU转移到CPU与内存。过去一个CPU可以服务约12个GPU,而未来这一比例可能上升至1:2,甚至出现2个CPU对应1个GPU的结构。

来源:摩根士丹利

为了量化AI Agent对运算架构的影响,摩根士丹利提出了一套全新的数据中心CPU测算框架,将其明确划分为三大类:

首先是「头节点CPU」(Head Node),也就是直接挂载在GPU机架上的处理器(如英伟达的Grace与Vera)。大摩预估,若2030年全球部署500万颗AI加速器,以每个GPU板配备两颗单价5000美元的高端CPU计算,这部分的潜在市场规模(TAM)将高达500亿美元。

其次是「调度CPU」(Orchestration),这正是代理式AI催生出的庞大「纯增量」市场。随著AI任务越发复杂,大摩假设每颗GPU都需要额外配备2到3个「重度CPU节点(CPU-heavy)」。这些CPU的规格将从目前的136核心激增至2030年的200到300核心。若以单颗均价3,000美元计算,将创造出300亿至450亿美元的新增市场。

最后则是应用于「储存与网路节点」的基础设施CPU,其TAM约在25亿至150亿美元之间。

总体而言,在这三大引擎的驱动下,大摩预估2030年数据中心CPU的总市场规模将达到825亿至1100亿美元。最值得注意的是,其中有325亿到600亿美元的巨大增量,是完全由代理式AI爆发所直接贡献的。

当前CPU哪些公司值得关注?

在CPU领域,AMD凭借在数据中心市场的领先优势,有望优先受益于需求增长;ARM架构则依靠能效优势,成为云厂商自研芯片的重要选择;英特尔则仍在通过渐进式升级追赶性能差距。具体来看:

$美国超微公司 (AMD.US)$:大摩认为,在由Agentic AI驱动的云端CPU工作负载增长中,AMD处于最有利的地位。AMD已经在x86云端市占率上超越了英特尔,大摩直言这块增量市场「主要是AMD的囊中物」,因为对手正面临供应限制与产品线较弱的挣扎。但尽管在CPU市场占优,但大摩对AMD的股票评级为「中立」,因为他们更倾向透过英伟达与记忆体厂商来捕捉AI基础设施的投资红利,认为其本益比相较之下更具吸引力。

$英特尔 (INTC.US)$:大摩指出,在英特尔预计于2028-2029年推出搭载SMT技术的「Coral Rapids」以缩小效能差距之前,其在某些高度专业化AI系统中的竞争力可能受限。为了应对AMD在数据中心CPU领域的激烈竞争,大摩预期英特尔将在2027年下半年将伺服器CPU的生产外包给台积电(TSMC),以确保更好的上市时间与晶片品质。

尽管面临挑战,英特尔庞大的生态系统与安装基础仍是显著优势。此外,其与英伟达在相容 NVLink 的 CPU 上的合作,将是推动英特尔抢占「头节点」市场的重要驱动力。

$Arm Holdings (ARM.US)$:Arm推出了首款量产的数据中心CPU,这标志著其从单纯的「IP赋能者」跨出大胆的一步,转变为与x86阵营(英特尔、AMD)直接竞争的对手。与Meta的合作大幅降低了产品发布的风险,证明了云端巨头对高度垂直整合AI运算平台的需求。然而,大摩将其评级降为「中立」,原因是商业化爬坡需要时间,且短期内面临DRAM短缺、研发成本导致的利润率压力,以及涉足晶片制造可能引发与现有IP授权客户之间利益冲突的风险。

$英伟达 (NVDA.US)$:英伟达在GTC大会上推出专为Agentic AI打造的「Vera CPU」,这是该公司首次跨足独立CPU市场,也使其与英特尔、AMD展开了更直接的竞争。大摩预计这块独立CPU业务未来将成长为规模达数十亿美元的业务。

还有哪些公司值得关注?

当AI跨越边界开始「AI Agent」,运算的难题已然改变:谁来统筹调度全局?谁来维持庞大的上下文记忆?谁又负责在数以千计的智能体之间无缝传递状态?

破局的答案,不再是单一的晶片,而是一座庞大且精密的「系统工程」。CPU、DRAM、ABF载板、基础基板、MLCC、BMC、CPU Socket、电源管理乃至散热模组——这些过去在GPU光环下被视为「配角」的零组件,如今正被代理式AI赋予全新的战略地位,迎来一场全面且暴力的价值重估。

大摩强调,随著系统复杂度的攀升,那些处于「供给受限」环节的赋能者,将获得非对称的定价权和超额经济利润。大摩梳理了AI Agent下的核心受益者,具体如下:

1、CPU

在代理式AI中,CPU成为了系统协排与控制的绝对中枢,负责管理工作流与调用API。每增加一次AI模型的调用,就需要更多的系统协调与资源分配,推动CPU市场规模结构性成长。无论是英伟达推出的Vera CPU或是ARM的新架构,皆是瞄准此庞大商机。

2、记忆体

代理式AI极度仰赖庞大且持久的记忆体,以维持长期上下文、历史纪录与持续学习。

DRAM: $南方两倍做多三星电子 (07747.HK)$ 、 $南方两倍做多海力士 (07709.HK)$ 、 $美光科技 (MU.US)$ 。AI系统的运作将推升伺服器对记忆体容量与频宽的庞大渴求。

3、晶圆代工

系统复杂度的急遽提升,直接拉动了对先进制程制造与客制化晶片设计的需求。

4、基板管理控制器、CPU及内存接口

当伺服器内部组件增加、运算丛集变大,数据的高速传输与系统健康监控变得至关重要。伺服器数量的增加带动了BMC(基板管理控制器)的市占与规格双升。同时,CPU与DRAM之间高强度的数据交换,也大幅拉抬了记忆体互连晶片的需求。

5、PCB/载板/覆铜板及材料

为了将强大的运算晶片整合在一起,先进封装所需的载板面积与层数双双增加,导致产能处于紧缺状态。除了ABF载板本身的量价齐扬,支撑高阶封装的关键材料(如低CTE玻璃纤维布、附著促进剂)供应商同样迎来强劲成长。

6、MLCC(多层陶瓷电容)及CPU插槽

高算力需要极稳定的电源供应与讯号传输,推升了高阶MLCC及高频CPU接口的用量。

7、SPE(半导体制造设备)

算力基础设施的扩张,最终必须由更庞大的半导体制造产能与自动化产线来支撑。无论是先进逻辑晶片的微影设备、沉积工具、先进封装机台,或是支援半导体厂区运作的线束与自动化气动元件,皆将迎来显著的资本支出红利。

总结

整体来看,大摩为我们描绘了下一代AI数据中心的清晰蓝图:「木桶效应」正在AI硬件层显现。当GPU的算力不再是唯一的短板时,补齐木桶的其余木板——负责调度的CPU、提供记忆的DRAM、以及支撑物理互联的先进封装和载板,就成为了新的价值洼地。

对于科技产业与资本市场而言,这意味著AI硬件的投资主线正在发生转移:从寻找「下一个英伟达」,转向布局那些能够解决「系统级协调与通信瓶颈」的全栈基础设施龙头。智能体AI的崛起,宣告了单点算力盲目扩张的终结,全面均衡的「系统级算力时代」已经到来。

需要注意的是,尽管Agentic AI勾勒出庞大的基础设施升级红利,但投资者仍需警惕其终端商业化落地速度不及预期、先进制程与高阶零组件的「长短料」供应链瓶颈,以及地缘政治出口管制等变数;此外,当前资本市场对 AI 概念股已赋予极高的估值溢价,若未来云端巨头资本支出放缓或财报未能满足市场严苛期待,相关标的将面临估值大幅下修与剧烈震荡的风险,投资布局务必审慎评估。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(11)

发表评论

228

836