CPU重返AI核心!誰是大贏家?

CPU掀起漲價潮!大摩:別只盯著GPU了,AI Agent時代這幾大硬件正迎來全面重估

AI算力需求持續爆發,CPU市場正掀起新一輪漲價潮。

據中國臺灣《工商時報》4月22日報道,ODM(原始設計制造商)行業人士表示,自今年3月起,消費級CPU價格已上漲5%~10%,服務器CPU漲幅更達10%~20%。供應鏈人士透露,國際大廠正醞釀在第三季度發起新一輪漲價。

驅動此輪漲價的核心邏輯有兩點:一是AI服務器需求急速升溫,拉動對核心運算元件的采購力度;二是先進制程產能高度集中,供應端難以即時響應需求增長。

摩根士丹利最新研報也表示,這場漲價潮並非單純的短期供需失衡,而是AI基礎設施底層架構發生「結構性巨變」的必然結果。本文將為牛友剖析為何CPU越來越重要,當前CPU哪些公司值得關注以及還有哪些公司值得關注?

為何CPU越來越重要?——CPU從配角走向核心

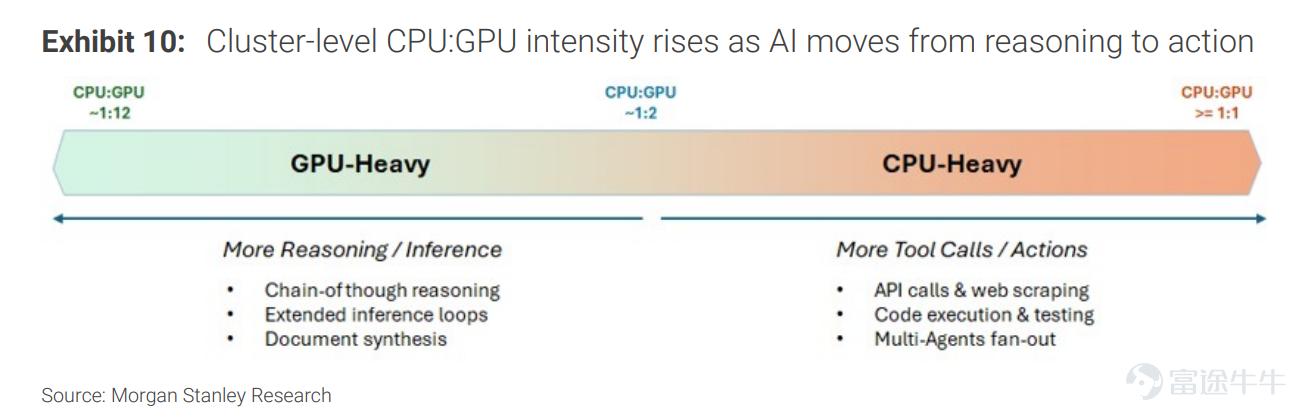

大摩認為,隨著AI從單純的「生成」走向「自主行動」(也就是Agentic AI,智能體AI),真正的運算瓶頸已從算力本身轉向「算力協調」。而在這個過程中,負責扛起協調與調度重任的主角,不是GPU,而是CPU。

隨著AI從「推理」走向「執行」,系統瓶頸也隨之從GPU轉移到CPU與內存。過去一個CPU可以服務約12個GPU,而未來這一比例可能上升至1:2,甚至出現2個CPU對應1個GPU的結構。

來源:摩根士丹利

為了量化AI Agent對運算架構的影響,摩根士丹利提出了一套全新的數據中心CPU測算框架,將其明確劃分為三大類:

首先是「頭節點CPU」(Head Node),也就是直接掛載在GPU機架上的處理器(如英偉達的Grace與Vera)。大摩預估,若2030年全球部署500萬顆AI加速器,以每個GPU板配備兩顆單價5000美元的高端CPU計算,這部分的潛在市場規模(TAM)將高達500億美元。

其次是「調度CPU」(Orchestration),這正是代理式AI催生出的龐大「純增量」市場。隨著AI任務越發複雜,大摩假設每顆GPU都需要額外配備2到3個「重度CPU節點(CPU-heavy)」。這些CPU的規格將從目前的136核心激增至2030年的200到300核心。若以單顆均價3,000美元計算,將創造出300億至450億美元的新增市場。

最後則是應用於「儲存與網路節點」的基礎設施CPU,其TAM約在25億至150億美元之間。

總體而言,在這三大引擎的驅動下,大摩預估2030年數據中心CPU的總市場規模將達到825億至1100億美元。最值得注意的是,其中有325億到600億美元的巨大增量,是完全由代理式AI爆發所直接貢獻的。

當前CPU哪些公司值得關注?

在CPU領域,AMD憑借在數據中心市場的領先優勢,有望優先受益于需求增長;ARM架構則依靠能效優勢,成為云廠商自研芯片的重要選擇;英特爾則仍在通過漸進式升級追趕性能差距。具體來看:

$美國超微公司 (AMD.US)$ :大摩認為,在由Agentic AI驅動的雲端CPU工作負載增長中,AMD處於最有利的地位。AMD已經在x86雲端市佔率上超越了英特爾,大摩直言這塊增量市場「主要是AMD的囊中物」,因為對手正面臨供應限制與產品線較弱的掙扎。但儘管在CPU市場佔優,但大摩對AMD的股票評級為「中立」,因為他們更傾向透過英偉達與記憶體廠商來捕捉AI基礎設施的投資紅利,認為其本益比相較之下更具吸引力。

$英特爾 (INTC.US)$ :大摩指出,在英特爾預計於2028-2029年推出搭載SMT技術的「Coral Rapids」以縮小效能差距之前,其在某些高度專業化AI系統中的競爭力可能受限。為了應對AMD在數據中心CPU領域的激烈競爭,大摩預期英特爾將在2027年下半年將伺服器CPU的生產外包給台積電(TSMC),以確保更好的上市時間與晶片品質。

儘管面臨挑戰,英特爾龐大的生態系統與安裝基礎仍是顯著優勢。此外,其與英偉達在相容 NVLink 的 CPU 上的合作,將是推動英特爾搶佔「頭節點」市場的重要驅動力。

$Arm Holdings (ARM.US)$ :Arm推出了首款量產的數據中心CPU,這標誌著其從單純的「IP賦能者」跨出大膽的一步,轉變為與x86陣營(英特爾、AMD)直接競爭的對手。與Meta的合作大幅降低了產品發布的風險,證明了雲端巨頭對高度垂直整合AI運算平台的需求。然而,大摩將其評級降為「中立」,原因是商業化爬坡需要時間,且短期內面臨DRAM短缺、研發成本導致的利潤率壓力,以及涉足晶片製造可能引發與現有IP授權客戶之間利益衝突的風險。

$英偉達 (NVDA.US)$ :英偉達在GTC大會上推出專為Agentic AI打造的「Vera CPU」,這是該公司首次跨足獨立CPU市場,也使其與英特爾、AMD展開了更直接的競爭。大摩預計這塊獨立CPU業務未來將成長為規模達數十億美元的業務。

還有哪些公司值得關注?

當AI跨越邊界開始「AI Agent」,運算的難題已然改變:誰來統籌調度全局?誰來維持龐大的上下文記憶?誰又負責在數以千計的智能體之間無縫傳遞狀態?

破局的答案,不再是單一的晶片,而是一座龐大且精密的「系統工程」。CPU、DRAM、ABF載板、基礎基板、MLCC、BMC、CPU Socket、電源管理乃至散熱模組——這些過去在GPU光環下被視為「配角」的零組件,如今正被代理式AI賦予全新的戰略地位,迎來一場全面且暴力的價值重估。

大摩強調,隨著系統復雜度的攀升,那些處于「供給受限」環節的賦能者,將獲得非對稱的定價權和超額經濟利潤。大摩梳理了AI Agent下的核心受益者,具體如下:

1、CPU

在代理式AI中,CPU成為了系統協排與控制的絕對中樞,負責管理工作流與調用API。每增加一次AI模型的調用,就需要更多的系統協調與資源分配,推動CPU市場規模結構性成長。無論是英偉達推出的Vera CPU或是ARM的新架構,皆是瞄準此龐大商機。

2、記憶體

代理式AI極度仰賴龐大且持久的記憶體,以維持長期上下文、歷史紀錄與持續學習。

DRAM: $南方兩倍做多三星電子 (07747.HK)$ 、 $南方兩倍做多海力士 (07709.HK)$ 、 $美光科技 (MU.US)$ 。AI系統的運作將推升伺服器對記憶體容量與頻寬的龐大渴求。

3、晶圓代工

系統複雜度的急遽提升,直接拉動了對先進製程製造與客製化晶片設計的需求。

4、基板管理控制器、CPU及內存接口

當伺服器內部組件增加、運算叢集變大,數據的高速傳輸與系統健康監控變得至關重要。伺服器數量的增加帶動了BMC(基板管理控制器)的市佔與規格雙升。同時,CPU與DRAM之間高強度的數據交換,也大幅拉抬了記憶體互連晶片的需求。

5、PCB/載板/覆銅板及材料

為了將強大的運算晶片整合在一起,先進封裝所需的載板面積與層數雙雙增加,導致產能處於緊缺狀態。除了ABF載板本身的量價齊揚,支撐高階封裝的關鍵材料(如低CTE玻璃纖維布、附著促進劑)供應商同樣迎來強勁成長。

6、MLCC(多層陶瓷電容)及CPU插槽

高算力需要極穩定的電源供應與訊號傳輸,推升了高階MLCC及高頻CPU接口的用量。

7、SPE(半導體制造設備)

算力基礎設施的擴張,最終必須由更龐大的半導體製造產能與自動化產線來支撐。無論是先進邏輯晶片的微影設備、沉積工具、先進封裝機台,或是支援半導體廠區運作的線束與自動化氣動元件,皆將迎來顯著的資本支出紅利。

總結

整體來看,大摩為我們描繪了下一代AI數據中心的清晰藍圖:「木桶效應」正在AI硬件層顯現。當GPU的算力不再是唯一的短板時,補齊木桶的其余木板——負責調度的CPU、提供記憶的DRAM、以及支撐物理互聯的先進封裝和載板,就成為了新的價值洼地。

對于科技產業與資本市場而言,這意味著AI硬件的投資主線正在發生轉移:從尋找「下一個英偉達」,轉向布局那些能夠解決「系統級協調與通信瓶頸」的全棧基礎設施龍頭。智能體AI的崛起,宣告了單點算力盲目擴張的終結,全面均衡的「系統級算力時代」已經到來。

需要注意的是,儘管Agentic AI勾勒出龐大的基礎設施升級紅利,但投資者仍需警惕其終端商業化落地速度不及預期、先進製程與高階零組件的「長短料」供應鏈瓶頸,以及地緣政治出口管制等變數;此外,當前資本市場對 AI 概念股已賦予極高的估值溢價,若未來雲端巨頭資本支出放緩或財報未能滿足市場嚴苛期待,相關標的將面臨估值大幅下修與劇烈震盪的風險,投資佈局務必審慎評估。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(12)

發表評論

231

844