變泡泡瑪特王寧粉絲,145億段永平「打自己臉」

(本文作者爲 雷達財經,鈦媒體經授權發佈)

文 | 雷達財經,作者 | 彭程,編輯 | 孟帥

從表態「不投資」到「我現在確實是王寧的粉絲」,被外界稱作「中國巴菲特」的段永平,對泡泡瑪特的態度來了個大轉彎。

近日,段永平在雪球平台發文確認,其正通過賣出看跌期權(賣Put)的方式佈局泡泡瑪特。

就在幾個月前,段永平對泡泡瑪特還持質疑態度,直言「無法理解人們爲什麼會需要這個東西」。

段永平正式下場佈局之際,泡泡瑪特不久前交出了一份驚豔的業績答卷。去年,公司實現營收371.2億元,同比增長184.71%,歸母淨利潤127.76億元,同比暴漲308.76%。

不過,看似亮眼的業績下,泡泡瑪特也存在營收愈發依賴LABUBU所屬的THEMONSTERS IP、存貨同比大幅激增等隱憂。

在2025年度業績發佈會上,泡泡瑪特董事會主席兼行政總裁王寧表示,2026年要努力做到不低於20%的增長,但這一增速指引相較去年184.71%的營收增速出現大幅回落。

此外,截至4月16日收盤,泡泡瑪特的最新股價較去年創下的歷史高點「腰斬」。

值得一提的是,在3月揭曉的《2026胡潤全球富豪榜》中,段永平的身家爲145億元。

年初至今,知名投資人段永平頻頻在雪球平台提及泡泡瑪特。

4月14日上午,段永平發文確認,自己正通過賣出看跌期權的方式佈局這家潮玩龍頭。

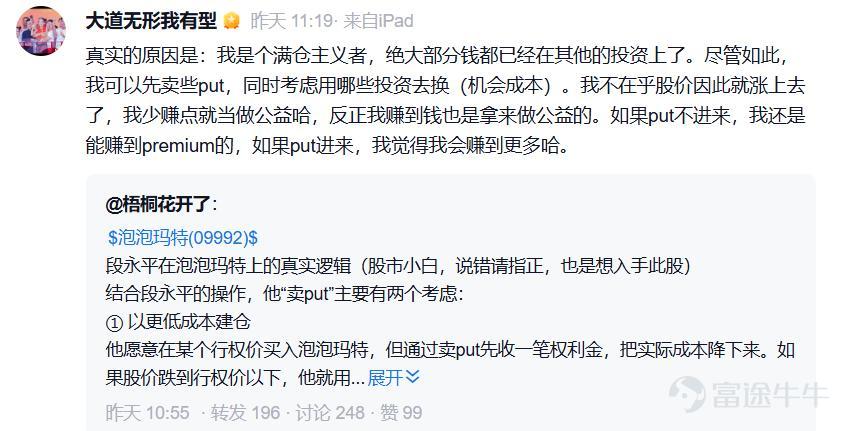

段永平解釋稱:「我是個滿倉主義者,絕大部分錢都已經在其他的投資上了。儘管如此,我可以先賣些Put,同時考慮用哪些投資去換(機會成本)」。

段永平稱,「我不在乎股價因此就漲上去了,我少賺點就當做公益哈,反正我賺到錢也是拿來做公益的。如果Put不進來,我還是能賺到premium的;如果Put進來,我覺得我會賺到更多哈」。

事實上,段永平的這一操作並非突然之舉。在此之前,他對泡泡瑪特的態度經歷了從「看不懂」到正式下場佈局的轉變。

年初,段永平在談及對泡泡瑪特的看法時曾表示,「我大致看過泡泡瑪特,覺得他們確實蠻厲害的。不過,我依然無法理解人們爲什麼會需要這個東西,萬一過兩年大家都不要了呢?」

轉折點出現在今年3月下旬,泡泡瑪特發佈2025年年報,公司全年實現營收371.2億元,首次突破300億大關,同比飆升184.71%;歸母淨利潤127.76億元,同比暴漲308.76%;毛利率則從2024年的66.8%提升至72.1%。

3月30日,段永平在雪球發帖稱:「這兩天花時間再看了看泡泡瑪特,決定收回對方丈(雪球創始人、董事長方三文)說的我不投資泡泡瑪特的說法」。

此後數日,段永平連續花了好幾天去理解這家公司,並直言「很久沒有過這種興奮感了」。

據段永平透露,自己大致看了泡泡瑪特創始人王寧的訪談錄《因爲獨特》,還實地考察了倫敦Westfield的泡泡瑪特門店。

這家面積僅約60平方米的門店,給段永平留下了深刻印象:「生意確實很好,絕大部分是大人,而且老中比例很小,大概10%的樣子」。

基於這一觀察,段永平得出了一個頗具衝擊力的結論——「我怎麼覺得泡泡瑪特才是中國產品國際化的先驅呢?別的企業似乎還都沒到這個水準。」

4月9日,段永平在社交平台發文稱:「我的泡泡瑪特保險公司正式開張了」,正式確認開始佈局泡泡瑪特。

所謂「開保險公司」,是段永平對賣出看跌期權(賣Put)開倉方式的比喻,該策略此前已多次應用於騰訊、蘋果等標的。

該策略的具體規則爲:若標的股價不跌穿行權價,期權賣方可賺取全部權利金;若股價跌破行權價,賣方需按約定的行權價買入標的股票。

2024年8月,段永平在分享賣出騰訊股票看跌期權的操作時,曾明確表示「只是又開了間保險公司,賺點保費而已」。

段永平坦言,以前對王寧的印象就很好,但一直覺得這個生意離自己太遠,不容易理解,不知道可持續性會如何。

他還拿電子寵物、呼啦圈、魔方等很多風靡一時的玩具作類比,「我很好奇我對遊戲的理解會不會在泡泡瑪特這裏再次得到回報」。

在段永平看來,泡泡瑪特的壁壘遠比想象中強大,具體包括已經建立起來的用戶關注度(品牌)、藝術家的簽約壁壘、全球各地的門店以及王寧和他的團隊,「只要潮玩會有持續性,泡泡瑪特就是非常好的生意」。

4月10日,段永平針對泡泡瑪特的投資進一步表態:「慢慢調集資金吧,不然就先收點保費就好」。

4月11日,他在回覆網友提問時補充,會在未來逐步收集「想要的份額」。

「最近這次業績有點厲害,居然真的可以有這麼好的盈利」,對於泡泡瑪特最新交出的年度業績答卷,段永平表現得十分驚訝。

天眼查顯示,泡泡瑪特於2020年登陸港股。然而,泡泡瑪特當前看似光鮮的業績表象下,仍有隱憂。

LABUBU所屬的THE MONSTERS IP,在爲泡泡瑪特貢獻更多營收的同時,泡泡瑪特對這一IP的依賴也在逐漸加深。

業績顯示,2025年,THE MONSTERS爲泡泡瑪特貢獻收入141.6億元,同比增長365.7%,其營收佔比也從2024年的23.3%大幅提升至38.1%。

儘管泡泡瑪特聲稱公司擁有17個營收過億的藝術家IP,但身處第二梯隊的IP與THE MONSTERS仍存在明顯的體量斷層。

比如,營收佔比排在第二的SKULLPANDA於去年實現收入35.4億元,不及前者的零頭,營收佔比爲9.5%。而泡泡瑪特昔日「一姐」MOLLY的營收佔比,更是從16.1%跌至7.8%。

這種對單一爆款IP的依賴,加劇了市場對泡泡瑪特業績可持續性的擔憂。

滙豐環球研究分析師LinaYan在近期報告中指出,「LABUBU帶來的超高速增長會褪去」,並將2026年定義爲泡泡瑪特「再定基」的一年。

此外,截至2025年末,泡泡瑪特的存貨規模達到54.73億元,較2024年末的15.25億元暴增259%。存貨週轉天數也從102天延長至123天。

對此,泡泡瑪特解釋稱,主要由於一方面海外收入佔比提升,且貨物運輸時間長;另一方面全球店鋪數量淨增109家,所以增加了庫存以滿足銷售需求。

不過,存貨規模和存貨週轉天數的顯著增長,意味着泡泡瑪特或面臨庫存積壓的風險。

值得一提的是,在2025年業績發佈會上,王寧正式官宣,泡泡瑪特將推出以MOLLY、LABUBU等IP爲核心的衍生小家電,通過京東等主流電商平台發售。

同時,泡泡瑪特還明確,小家電業務是公司IP集團化戰略的重要佈局,與甜品、影視、樂園同屬IP生態延伸的核心板塊。

不過,這一跨界動作,引發部分投資者對公司主營業務聚焦度的質疑。

有觀點認爲,泡泡瑪特的小家電等新業務尚處於探索階段,短期內或難以貢獻可觀業績,還會增加費用支出、攤薄淨利率,影響公司的盈利能力。

在段永平下場佈局泡泡瑪特的關鍵節點,資本市場對泡泡瑪特這家潮玩企業的情緒正經歷顯著波動。

同花順iFinD數據顯示,截至2025年上半年末,持有泡泡瑪特的基金達到288只,持股總市值約157.4億元。

然而,截至去年第三季度、第四季度末,持有泡泡瑪特的基金數量分別降至180只、123只,持股總市值降至約112.9億元、63.7億元。

3月24日,摩根士丹利發佈的研究報告指出,由於市場觀點高度分化,預計泡泡瑪特的股價在業績發佈後將保持波動,然後進入新一輪區間震盪。

3月25日,2025年業績發佈當日收盤,泡泡瑪特股價遭遇重創,大跌22.51%。次日,公司股價繼續下探,再跌10.46%,短短兩個交易日累計跌幅超過30%。

截至4月16日收盤,泡泡瑪特報164.8港元/股,股價較去年創下的339.8港元/股(前復權)的高點已跌去一半以上。

引發泡泡瑪特這一輪暴跌的主要原因,或是公司增長預期的顯著下調。

在2025年度業績發佈會上,泡泡瑪特董事會主席兼行政總裁王寧表示:「2026年要努力實現不低於20%的增長速度」。而這一增速指引,較2025年184.71%的營收增速出現大幅回落。

面對股價的波動,泡泡瑪特迅速採取行動。同花順iFinD數據顯示,在3月26日至4月2日期間,泡泡瑪特進行了六次股份回購,累計金額約14億港元。

交銀國際研報指出,市場此前給予泡泡瑪特40倍以上PE,是基於50%以上增速的成長股定價;當增速降至20%區間,估值必須切換至成熟IP企業標準,估值中樞下移不可避免。

中泰證券研報認爲,由於爆款IP存在高度不確定性,簡單「做加法」很難實現更高的估值。

不過,段永平表示,「我現在已經不需要想這個商業模式是不是可以行得通的問題了,也已經想通了可持續性的問題。當然,成長的過程都會有波折的,我會在未來慢慢地或者不慢地收集我想要的份額,除非我改變想法了。」

但段永平也強調,「在持續性上的爭議會持續很久的,所以他們可能還需要一直證明下去(他們自己其實不需要證明什麼,他們只要繼續做他們該做的事情就好)。大家可以先看個五年十年吧。」

有分析認爲,段永平此番逆勢佈局泡泡瑪特,本質上是價值派對市場「短期情緒過度反應」的一次逆向操作,他賭的是泡泡瑪特長期的核心壁壘與價值回歸。

段永平書寫的「投資神話」,後續能否在泡泡瑪特上得到延續?雷達財經將持續關注。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1