一年暴漲15倍!A股新股王能當多久?

4月17日,源傑科技再漲10%,股價報收1445元,正式超越貴州茅台,成爲A股新股王。其股價在一年內飆漲1472%,放在全球股票市場也極爲罕見。

2015年後,「茅台魔咒」 被市場總結出來——每一個股價超過茅台的公司都會遭受厄運。那麼,源傑科技作爲新挑戰者,能否打破這一「魔咒」?

▲來源:晚點小數據

【飆漲15倍之謎】

過去一年,源傑科技漲近15倍,位列A股漲幅榜第二名(僅次於上緯新材),離不開業績大幅改善。

2025年,公司營收爲6億元,同比增長138.5%,歸母淨利潤爲1.91億元,成功扭虧爲盈,創下歷年最大年度盈利。

▲來源:Wind

拆分看,傳統電信市場業務出貨2.5G、10G等中低速光芯片,但過去幾年已呈現增長停滯之勢。2025年僅錄得2.06億元,較2022年高峰下滑超3000萬元。究其原因,全球5G建設進入平穩期,運營商資本開支放緩,疊加國產化率高、市場競爭激烈,毛利率從60%滑落至30%左右。

另一塊爲數通業務,公司憑藉CW硅光光源等光芯片產品,抓住AI算力爆發市場紅利,營收佔比已提升至65%以上,成爲業務「扛把子」和增長新引擎。該業務毛利率高達70%以上,帶動公司整體盈利能力大幅抬升,接近2022年的水平。

除此之外,充裕流動性帶來的估值溢價,亦是股價爆發的核心原因。

過去一年,A股大市整體處於上行趨勢,AI產業鏈爲首的科技股龍頭估值抬升明顯。最典型的是「易中天」,期間最大漲幅高達860%至1190%,就連盈利能力羸弱的「代工廠」工業富聯,也在這一波行情中大漲約400%,一度比母公司鴻海精密市值高出50%以上。

海外市場同樣如此。氾濫的美元流動性,驅動Lumentum這類光芯片企業暴漲17倍,最新估值爲250倍。

A股大市上漲,市場抱團AI,經營業績改善——天時、地利、人和之下,源傑科技作爲市場較爲稀缺的光芯片龍頭,誕生一年超十倍的「投資神話」,也就不足爲奇了。

【又一個AI賣鏟人】

算力是一個龐大產業鏈,上游是核心芯片、服務器與組件構成的「硬件基石」。

其中,光模塊負責光電信號轉化,相當於搭建起信息「高速公路」網絡,讓成千上萬的GPU協同工作,其性能參數直接制約着整個算力系統的效率與規模。

光模塊再細分,上游是光芯片,負責發射或接收信號,代表企業有源傑科技。中游是光器件,主要功能包括組裝封測、濾波、耦合、調製等,代表企業有天孚通信。下游則是集成與出貨終端,代表企業有中際旭創、新易盛。

可以說,大模型訓練等算力需求越旺盛,光模塊出貨量越大,光芯片的景氣度也就越高。

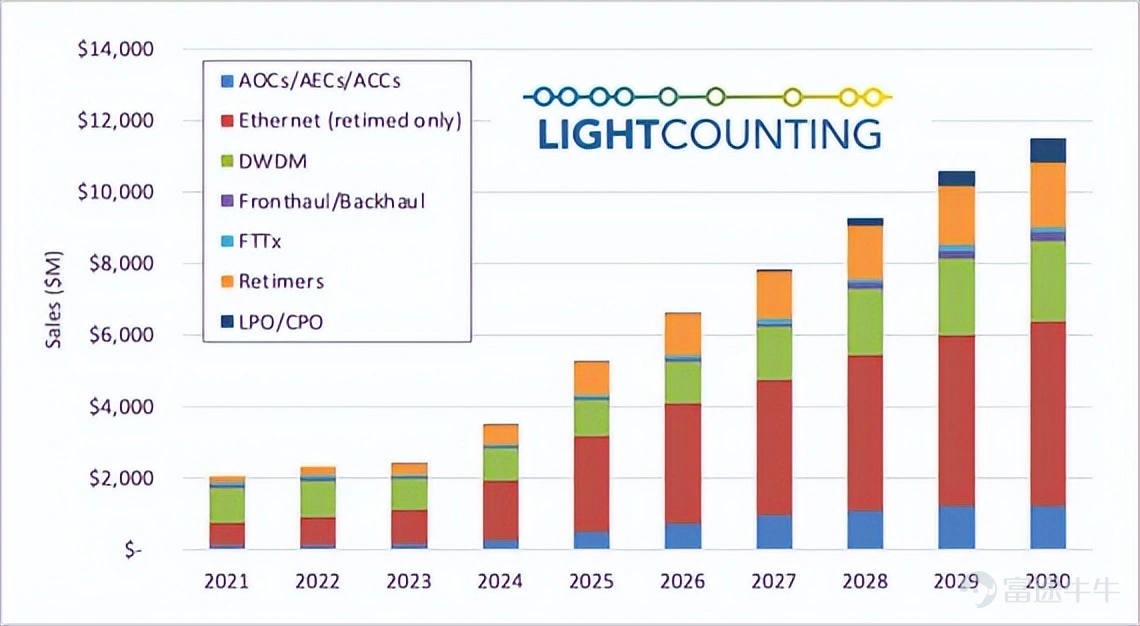

據LightCounting數據,2024年全球光芯片市場規模爲35億美元,預計到2030年將達110億美元,年複合增速高達17%。而據中商產業研究院數據,2024年國內市場規模已突破150億元,而2020年僅爲93.5億元。

▲全球光芯片市場規模,來源:LightCounting

未來,光芯片市場擴容主要有兩大增長驅動力。

一是AI算力爆發帶來的光芯片數量增長。近年來,下游雲計算廠商資本開支不斷攀升。微軟、谷歌、亞馬遜和Meta四家2025財年合計資本開支高達3500億美元,同比增長約60%,爲AI數據中心規模擴張提供助力,也將拉動光芯片出貨量。

此外,光模塊速率演進已從100G、400G,到當前AI集群主流的800G,再到正在爆發的1.6T。速率要求越高,單隻光模塊所需的光芯片數量和價值量也會更高。

二是光芯片本身也在經歷從25G到100G、200G單通道速率的代際升級。

速率提升對芯片材料設計、工藝製程、封裝測試都提出了更高要求,經營壁壘也隨之抬高。一顆100G及以上速率的高端光芯片,其價格、利潤空間遠超傳統的10G、25G芯片。

從全球格局來看,在2.5G及以下、10G、25G等中低端市場,國產光芯片已佔據全球壟斷地位,比重分別超過90%、80%、60%。而在更高端市場,長期由美日巨頭主導,包括Lumentum、博通、住友電工、三菱電機等,這些巨頭在2020年佔到全球95%以上的份額。

近些年,國產光模塊企業開始突圍崛起。中際旭創、新易盛、華爲、光迅科技、海信寬帶、華工正源、索爾思光電等企業,已進入LightCounting發佈的2024年全球前十大光模塊企業名單。而2018年,全球十大企業中,中國企業僅佔三席。

全球光通信產業鏈正呈現向國內轉移的大趨勢,國內光芯片廠商有望在這一國產化替代進程中受益。源傑科技作爲國內光芯片核心龍頭,已深度捆綁中際旭創、新易盛等國內主流光模塊企業,並獲得了英偉達供應鏈認證。

可見,源傑科技站在AI時代變革的大風口上,受益於算力產業鏈爆發式增長,同時又站在「國產替代」的大趨勢上,成爲A股市場追逐的核心AI龍頭之一,似乎冥冥之中自有定數。

【警惕鼓聲停止?】

抱團之下,資本市場給予了源傑科技很高的估值溢價。

截至4月17日,源傑科技最新PE估值650倍,遠高於光芯片指數的156倍和人工智能指數的73倍。而同樣被市場追捧的AI三巨頭——新易盛、中際旭創、天孚通信,估值分別爲78倍、63倍、146倍。

給予遠超行業或競爭對手的估值溢價,其實暗含了市場對源傑科技在AI算力需求爆發背景下,業績高增長能夠持續的預期。然而,這一樂觀假設可能面臨不小挑戰。

當下,全球科技巨頭對大模型訓練、推理的需求不斷擴張,但高額資本支出能持續多久,取決於這些玩家能否順利實現商業化變現。

▲科技巨頭資本開支變化,來源:太平洋

目前,AI落地應用仍在探索階段,尚未出現規模盈利的場景。儘管ChatGPT等通用工具在文字辦公領域的普及度較高,但企業級AI應用處境艱難,消費零售、製造業等重點產業的滲透率幾乎爲零。

這也導致OpenAI爲首的AI巨頭面臨成本端的「無底洞」——由於免費用戶佔比極高(95%),而每次AI推理都有成本,公司實際上是用少數付費用戶的收入,補貼絕大多數免費用戶的使用。用戶越多,規模效應並未帶來成本下降,反而虧損額同步擴大。

於是,OpenAI對外宣稱的1.4萬億美元長期基礎設施投入承諾,在短短几個月內砍至6000億美元。這一數據可能依然激進,未來不排除繼續大幅下調。並且,OpenAI近期還關閉了此前被市場視爲又一場革命的Sora應用。

這些跡象表明,AI商業化並沒有市場預期的那般容易與迅速,未來也將成爲約束科技巨頭高額資本開支的核心因素之一。

除此之外,科技巨頭擴張算力基礎設施,過去幾年非常依賴債券融資和銀行貸款,極低利率是一個基礎條件。

如今,伴隨地緣局勢反反覆覆,布倫特原油仍接近100美元,較本輪底部反彈了50%以上,對美國通脹的影響將陸續在4月、5月體現出來,原本計劃的減息將遙不可及,反而有加息潛在可能。這一利率環境的變化,可能會爲高額資本支出增添新的變數。

事實上,2026年初前後,甲骨文等科技巨頭被美國多家銀行停止提供貸款,並遭投行下調債務評級,被質疑AI資本支出已超出自由現金流支撐的範圍。此外,公司5年期信用違約互換(CDS)價格一度大幅攀升,債券違約風險陡增。

甲骨文的情況並非孤例,它反映了銀行和資本市場對科技巨頭激進AI投資的擔憂正在加劇。

由此可見,未來AI算力持續高速爆發增長面臨一定脆弱性。一旦預期生變,源傑科技持續高增長的基礎也或將面臨重估。

除此之外,市場風格潛在轉變與流動性收緊,也可能對全球AI龍頭估值造成壓力。

在A股市場,科技、週期、金融等大類資產估值已歷經長達兩年的趨勢性上漲,整體處於多年較高位置,而消費、紅利等大類資產卻處於近幾年相對偏低水平。未來,市場主線風格有可能從成長轉向價值。

此外,海外貨幣流動性接下來大概率會朝着邊際趨緊的方向去演化,對於此前大幅受益於流動性寬鬆的AI龍頭們並不友好。一旦全球AI整體估值中樞下移,源傑科技也恐難獨善其身。

總之,源傑科技暴漲,是AI浪潮下的業績高增與流動性寬鬆共同催生的結果。但650倍的估值,或將未來數年持續高景氣提前反饋,然而下游巨頭們高資本開支可持續性及宏觀流動性的潛在轉向,都是懸在頭頂的變數。

文丨小李飛刀

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

3