重磅數據來襲!GDP、PCE或引爆市場波動?

期權sir睇宏觀丨地緣博弈暫未破局,業績期將驗證AI需求真實性

美伊未達成協議:已部分提前定價,4 月 22 日是關鍵窗口

週末美伊談判在歷經 21 小時的馬拉松式磋商後未能達成最終協議。本次談判中,美方拋出了所謂的 「最終且最佳報價」,核心訴求是伊朗做出長期不發展核武器的根本性承諾,同時試圖在霍爾木茲海峽的控制權上取得突破;而伊朗方面則拒絕了美方的強硬條件,核心矛盾集中在覈承諾的約束力、霍爾木茲海峽的管控權,以及美方凍結伊朗資產的解凍問題上。

儘管談判未能達成協議,但雙方並未徹底關閉談判的大門:美方代表團以 「尚未達成協議」(yet)而非 「談判失敗」 作爲官方表述,且雙方均表態願意保留後續溝通的可能。這意味着本次談判更多是第一輪的 「底線試探」,而非徹底的決裂。

從市場的定價邏輯來看,本次談判失敗的結果實際上已經部分被市場提前消化,今日亞盤並沒有引發 「黑色星期一」 式的恐慌性下跌,原因在於:

1. 市場早有預期:美伊之間的核問題與地緣矛盾是長達數十年的陳年舊賬,市場原本就未對第一輪談判抱有過高的期待,雙方在缺乏信任基礎的情況下,第一輪談判更多是擺出姿態、試探底線,這一結果符合市場的基準預期。

2. 停火協議仍在延續:往前看,談判暫時「破裂」,市場可能再度陷入「糾結」。但只要雙方堅持停火協議依然有效,也不至於進入徹底失控狀態,這可能也符合雙方利益。此前市場最擔憂的 「全面戰爭」 風險並未成爲現實。

短期的平靜之下,中期的風險依然存在:4 月 22 日是當前停火協議的到期日,這將是接下來兩週的核心觀察窗口。如果在到期前雙方仍未達成新的協議,那麼局勢存在升級的可能:美方可能單方面啓動霍爾木茲海峽的掃雷行動,試圖強制恢復通航,而伊朗方面如果採取軍事反擊,將可能導致戰火重燃。

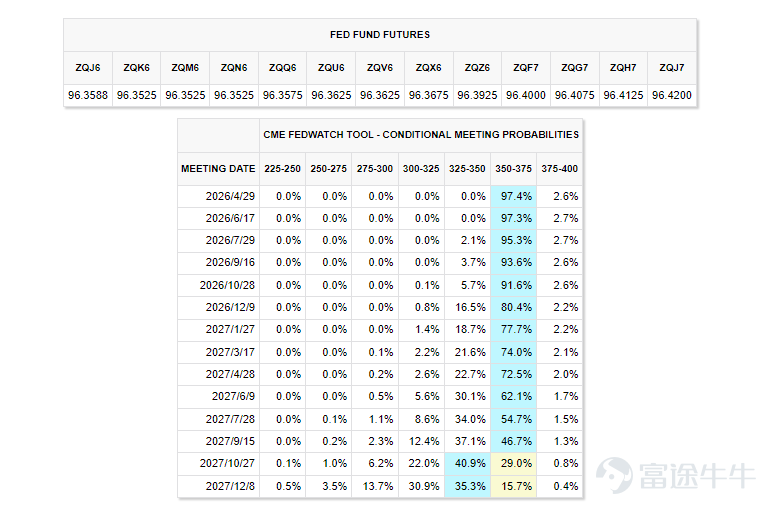

CPI 驗證通脹結構,減息預期已經推後到 2027 年

上週五公佈的 3 月 CPI 數據成爲市場的焦點,數據顯示:

– 整體 CPI 環比上漲 0.87%,同比上漲 3.26%,略低於市場一致預期的 0.9% 和 3.4%;

– 核心 CPI 環比僅上漲 0.20%,同比上漲 2.6%,同樣低於市場預期的 0.3% 和 2.7%。

從數據拆解可以清晰看到,本次 CPI 的高企主要是由能源價格推動的:能源項貢獻了 0.62 個百分點的環比漲幅,佔了總環比漲幅的 70% 以上;而食品價格反而出現了回落,核心商品與核心服務的漲幅均處於溫和狀態,這意味着油價的上漲尚未傳導到核心通脹之中。

這也解釋了爲何數據公佈後市場反應平淡:市場早已預期到油價上漲會推高 CPI,而核心通脹的低於預期,反而驗證了通脹的結構性特徵,本次數據並未進一步打壓減息預期。

如果局勢升級,油價可能再度衝高,而如果油價中樞維持在 100 美元 / 桶以上直到年底,那麼將可能導致美國的通脹持續處於高位,打斷此前市場預期的 「油價回落→通脹放緩→減息提前」 的交易鏈條。不過從特朗普的政治利益來看,持續的高油價並不符合其中期選舉的訴求,因此階段性的局勢緩解依然是更有可能的基準情景。

當前市場的減息預期已經推後到 2027 年,但這一預期已經充分定價了油價高企的悲觀情景,若後續油價出現回落,減息預期有望快速修復。

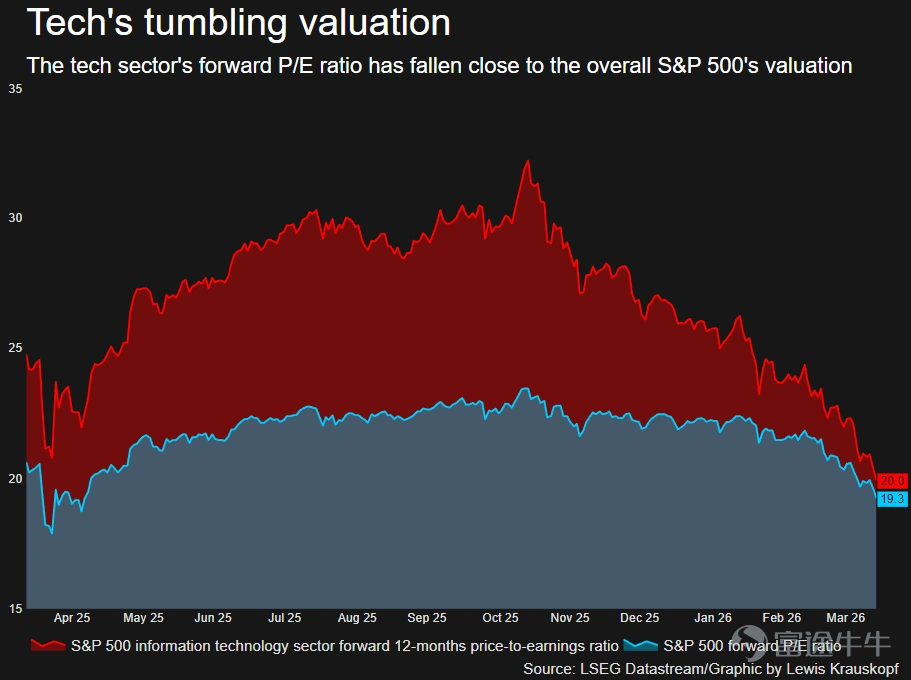

AI 板塊:估值出現顯著壓縮,業績期將驗證 AI 需求的真實性

經過前期的調整,當前AI板塊的估值已經出現了顯著的壓縮:高盛稱Mag7 PEG比率跌破均值顯示罕見買入機會,科技板塊遠期 PE 已經從去年10月末的 32 倍壓到 20 倍附近,幾乎貼近標普500的 19.3 倍;但MAG7現在不是「整體便宜」,龍頭內部有所分化,其中 $英偉達 (NVDA.US)$ 的遠期 PE 已降到約22.8倍, $Meta Platforms (META.US)$ 約21倍, $微軟 (MSFT.US)$ 也降到約21倍。而 $特斯拉 (TSLA.US)$ 和 $蘋果 (AAPL.US)$ 還難言低估。

從歷史規律來看,歷史上地緣衝擊平均引發標普 500 下跌 8%,持續時間約 18 天。而本輪中東衝突中,標普 500 的最大回撤已經達到 9%,且在停火消息公佈後已經基本收復了失地,這意味着市場已經基本消化了地緣衝突的短期衝擊。

與估值的壓縮形成鮮明對比的是,科技股的盈利預期仍在持續上修。根據LSEG IBES預測,美國科技板塊2026年的盈利增速預期仍在43%,明顯高於標普500整體18.8%的水平。

同時,AI 板塊內部也出現了顯著的分化:

– 贏家:AI 光學網絡、數據中心、存儲與內存相關的硬件板塊,這些板塊年初至今表現最佳,在地緣衝突期間回撤溫和,停火後反彈最爲強勁,因爲這些板塊的業績確定性更高,AI 基礎設施的需求是長期的產業趨勢,並不會因爲短期的地緣衝突而改變。

– 輸家:軟件、IT 服務等"AI風險敞口"類股票,在地緣衝突期間遭到了做空,當前依然面臨估值消化的壓力。

本週美股將正式開啓一季報的業績期,這將成爲驗證 AI 需求的關鍵窗口,其中值得重點關注的催化包括:ASML、台積電的業績,將直接反映全球 AI 芯片的產能與需求情況,從當前的預期來看,市場對於兩家公司的業績預期積極,這將驗證 AI 算力需求的持續性。

短期來看,地緣局勢的不確定性依然存在,4 月 22 日的停火到期日是核心的觀察節點。美伊談判沒有突破,市場會先把風險溢價擡回去一部分;但美股主線沒有散,估值和基本面的容忍度都在下降;後面真正決定市場方向的,還是油價高位停留的時間,以及業績期能不能把盈利預期守住。

對於前期估值過高、缺乏業績支撐的 AI 軟件股,這類板塊依然面臨估值消化的壓力。同時,對於近期漲幅過大的題材股,也需要警惕情緒性的追高風險。

(1)如果投資者倉位較重,判斷短期市場大概率會進入高位震盪

如果投資者手裏有現貨,而且判斷短期市場大概率會進入高位震盪,適合用賣出備兌看漲(Covered Call)策略,即願意接受「漲太快時少賺一點」的前提下,先把時間價值收回來,給組合多加一層緩衝。行權價的選擇上,通常可以放在你願意接受被動減倉的位置。以 $英偉達 (NVDA.US)$ 舉例說明:

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

(2)如果投資者倉位較輕,認爲科技股短期回調幅度較大,未來局勢緩解依然是更有可能

科技股對風險偏好最爲敏感,短期可能因爲美伊談判不利有所下挫。若投資者認爲短期存在逢低加倉的機會,適合捕捉反彈收益,可針對科技股彈性較好標的,採用「現貨做多+期權對沖」的組合策略,即做多現貨的同時,可考慮買入4月22日後到期的科技股Put作爲對沖,相當於爲現貨持倉購買「保險」。這種策略的優勢的是,既不浪費短期可能的反彈機會,又能鎖定兩週後的下行風險,最大虧損僅爲Put的權利金。

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

最後,期權sir帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

46

27