CPU重返AI核心!谁是大赢家?

算力狂飙的下一站:科技巨头加码布局DCI,港美股这些核心玩家值得关注!

当市场的目光还紧盯著GPU的迭代时,一场由「算力」驱动的「传输」革命,已经在悄然爆发。

随著全球AI大模型竞赛进入白热化阶段,基础设施的瓶颈正在发生转移。东吴证券指出,DCI(数据中心互联)为AI算力建设的后周期需求,在多个数据中心需要实现跨园区、跨区域乃至跨洲互联时,远距离互联的需求有望逐步释放。

那么DCI究竟是什么?为什么它会成为2026年最具确定性的投资主线之一?港美股又有哪些核心玩家值得关注?本文将为大家一一拆解。

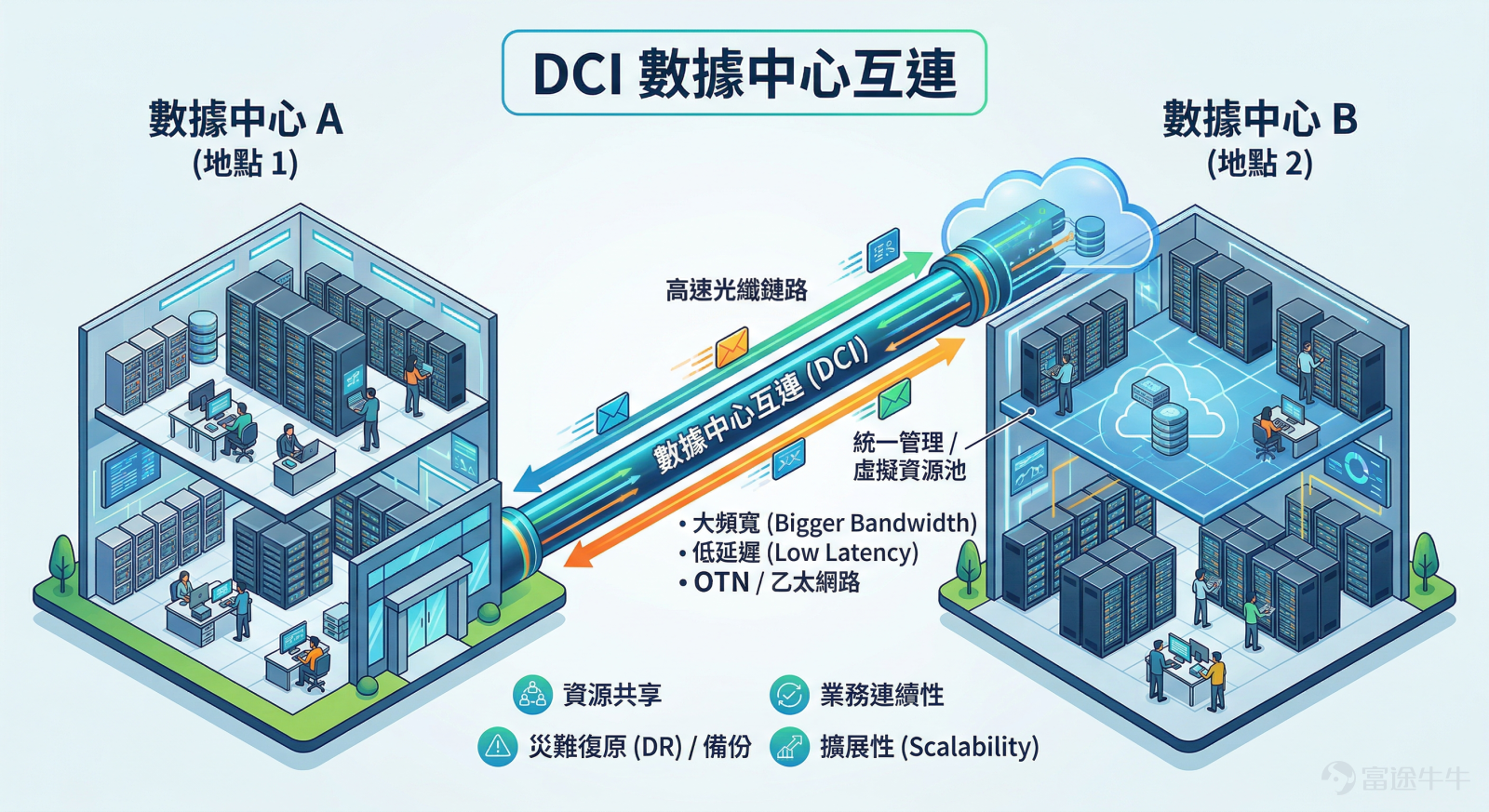

DCI究竟是什么?

数据中心互联(Data Center Interconnect,DCI) 是一种跨数据中心实现网络互联互通的网络解决方案,主要用于满足不同地理位置数据中心之间的数据交换、灾备冗余和内容分发需求。

如果把单个数据中心比喻为一座「超级大脑」(里面装满了GPU和服务器),那么DCI(Data Center Interconnect)就是连接这些大脑的「神经网络」或「高速铁路」。

它是一种网路技术方案,专门用来将两个或多个物理上分离的数据中心(可能隔著一条街,也可能跨越太平洋)连接在一起,让它们能够像一个巨大、统一的资源池一样协同运作。

为什么DCI现在迎来超级周期?核心在于AI算力碰壁了:

1. 单点算力达到极限: 现在训练大模型动辄需要「万卡」甚至「十万卡」集群。一个单一的数据中心,其电力供应、物理空间、冷却散热根本无法支撑这么庞大的发热怪物。

2. 从「集中」走向「分散」: 既然把十万张卡塞进一个机房不现实,科技巨头的做法就是:在不同地方建好几个机房,然后用DCI把它们连起来,进行「分散式训练」。

为了让不同机房的GPU瞬间传递海量数据且不卡顿,DCI必须具备超大频宽(DWDM密集波分复用技术)和极低延迟的超远距离传输能力(相干光技术)。

话句话说,没有DCI,AI大模型的算力规模就无法继续扩张。它已经从过去的「备份可选项」,变成了如今的「扩充必选项」。

为什么DCI会成为2026年的投资主线之一?

如果说过去两年,科技巨头们的AI军备竞赛还停留在拼抢GPU算力与模型参数的数字迷局;那么迈入2026年,战火已然向下蔓延至更硬核的物理底座——打通数据中心算力孤岛的「信息高速公路」。从最新的产业数据来看,巨头们的真金白银已经入场,2026年正式成为DCI设备招标的超级大年。

根据市场消息爆料,2026年北美DCI整体招标量预计高达150亿至160亿美元,较2025年大幅增长约50%。

$谷歌-C (GOOG.US)$ :2026年Q1已完成DCI设备招标,标的金额约60亿美元,将分2-3年执行;预计2026年H2开始集中交付,并持续2-3年。

$微软 (MSFT.US)$ :计划于2026年Q2启动DCI招标,金额约60亿美元,预计分2年完成;2026年H2开始交付,2027年将迈入部署高峰期。

$Meta Platforms (META.US)$ :计划于2026年H2启动DCI招标,金额约20-30亿美元;预计2026年底启动交付,2027年进入集中部署阶段。

$亚马逊 (AMZN.US)$ :计划于2026年H2启动DCI招标,金额约25-30亿美元,预计分2年完成整体交付与部署。

随著逾百亿美元的预算逐步落地,2026年有望带动整个DCI产业链全面放量。

港美股有哪些核心玩家值得关注?

DCI产业链具备极高的技术壁垒,巨头的百亿订单将沿著产业链由下至上传导。以下是值得高度关注的港美股核心玩家:

其中,最重要的是,下游——DCI 传输与交换设备,他们是收割百亿订单的终端赢家。

这是整个DCI产业链中利润最丰厚的环节。科技巨头的百亿 Capex 扩张,最先且最直接反映在这些设备商的订单簿上。目前北美市场呈现极度集中的寡占格局(Ciena、诺基亚以及思科囊括 80%-90%份额),并正沿著两大技术路线展开激烈厮杀:

阵营一:专有 DCI传输系统(传统光传输巨头的基本盘)

主要服务于需要超高稳定性、专线直连的长距离机房互联。

$Ciena (CIEN.US)$——绝对龙头: 稳居北美市场份额第一(约 40%-45%)。作为纯光通讯网路巨头,当 Meta、亚马逊等大厂需要拉专线互联机房时,CIEN 是不可撼动的首选,基本盘极稳。

$诺基亚 (NOK.US)$——价值重估的最强黑马: 收购光通讯大厂 Infinera 后,市占率飙升至 20%-30%,直逼 Ciena。值得注意的是,市场预计诺基亚已拿下谷歌2026年Q1招标中50%-60%的巨额订单,是此轮招标潮工业绩弹性最大的核心标的。

阵营二:IP over DWDM(颠覆传统的高增长新势力)

核心趋势:舍弃传统笨重的DCI 传输盒,将相干光模组「直接插在」网路交换机上,大幅节省机房物理空间与电力消耗,是 AI 时代的火热趋势。

$Arista Networks (ANET.US)$——云端交换机王者: 推动 IP over DWDM 的绝对核心。凭借其技术优势,已狂揽大量 AI 后端网路(如 GPU 丛集互联)订单,是近年表现最耀眼的 AI 网通股。

$思科 (CSCO.US)$——巨头的防守反击: 占据北美DCI 10%-20%份额。为了防御颠覆者,思科豪掷重金收购相干光学巨头 Acacia,如今已具备「晶片→模组→路由器」的全套 IP over DWDM 解决方案。

$慧与科技 (HPE.US)$——企业级市场掠夺者: 传统 IT 基础设施巨头,近期透过并购网路老牌大厂 Juniper Networks (瞻博网路),强势杀入战局,意图在 AI 企业级互联市场分一杯羹。

而上游——光电核心晶片与底层基础硬件则是深壁垒的「卖水人」,这里是技术门槛最高、利润最丰厚的环节。具体来看:

1. 算力光电核心晶片

$迈威尔科技 (MRVL.US)$ 与博通形成双寡头格局。它是电光转换 DSP (数位讯号处理器) 晶片的龙头,只要DCI需要进行高速、长距离的光电讯号转换,就几乎绕不开MRVL的晶片。 在迈威尔庞大的技术产品线中,数据中心中心互连模组扮演著重要角色,主要用于在区域光纤网路中传输数据。迈威尔董事长兼执行长Matt Murphy在财报电话会议上说明了公司的进展,指出公司正在赢得新客户,并预期今年将向全美五大超大型云端服务商供应DCI模组。

$POET Technologies (POET.US)$ 属于较为前沿的玩家。核心技术是「光学中介层」,能将电子和光子元件无缝整合。市值较小,属于高赔率、高波动的弹性标的。

2. 核心光学器件与无源网络元件

$Coherent (COHR.US)$& $Lumentum (LITE.US)$: 这两家是全球领先的雷射器与光学元件供应商。DCI 传输需要发光,他们就是提供核心光源 (如 VCSEL、EML 雷射晶片) 的龙头。他们同时具备上下游整合能力,也做中游的模组。

3. 物理层测试与网络监控

$Keysight Technologies (KEYS.US)$& $Viavi Solutions (VIAV.US)$:网路世界的「质检员」与「收费站」。云巨头在砸下数十亿美元铺设 DCI 网路前,必须经过严格的测试与验证。Keysight业务广泛涵盖电子测试,而 Viavi 则在光纤网路与通讯测试领域更为专精。这两家公司今年来升幅分别为50%及116%。

4. 光纤光缆 (物理传输道路)

$长飞光纤光缆 (06869.HK)$ 是国内光纤光缆龙头,这家公司今年来升幅高达330%。不仅稳吃巨头扩建与「东数西算」的物理基建红利;更值得关注的是,其前瞻布局的下一代「空心光纤」技术能让光速接近真空传输状态,将延迟大幅降低 30% 以上。而空芯光纤作为DCI的重要技术方案,具有显著的技术优势与市场潜力,预计近年内商业化进程有望明显提速。

5. 底层特殊晶圆代工

$Tower半导体 (TSEM.US)$ 是光通信领域的隐形冠军,DCI传输需要极高频率的模拟讯号转换,这依赖于特殊材料的半导体(如SiGe矽锗、BiCMOS工艺),而Tower正是全球在这些特殊模拟工艺上最顶尖的代工厂之一。许多网通晶片设计巨头(如博通、迈威尔)的光电转换底层晶片,都需要依赖这类特殊工艺厂来制造。

中游——高速相干光模组与先进制造则是卖铲子的「组装厂」。DCI跨区传输的核心技术在于「相干光 」(Coherent Optics),能保证光讯号跑几千公里不失真。具体来看,

1. 高速相干光模组

$Applied Optoelectronics (AAOI.US)$: 过去几年股价波动剧烈,近期积极向 400G/800G 等高速模组转型,并打入微软等大厂供应链,属于弹性极大但也需注意风险的标的。

$FIT HON TENG (06088.HK)$:这家公司在DCI领域的核心优势在于「背靠鸿海集团的垂直整合与精密量产霸权」;它不仅具备 800G 甚至 1.6T 高速光模组与先进铜连接技术的量产实力,更能直接搭上母公司在全球 AI 服务器与网通设备代工市占第一的顺风车,实现光电模组的快速内部验证与捆绑出货,在将高阶技术转化为大规模、低成本的确定性业绩上,具备其他独立模组厂难以匹敌的生态系护城河。

2. 高阶光电代工

总结

全球AI基础设施正经历从「单点算力扩张」到「全局传输革命」的典范转移。2026年预计将迎来DCI订单全面落地的「业绩兑现元年」。在把握板块高确定性增长的同时,建议牛友们保持理性,持续追踪巨头资本开支缩减、新技术颠覆效应,以及地缘博弈与高估值溢价等潜在变数。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(5)

发表评论

105

380