能源替代加速!高油价下电车股谁最受益?

【机会速派】30关口攻防战!小米能够守住吗?

2025年,凭借汽车业务的爆发式增长和亮眼业绩的催化, $小米集团-W (01810.HK)$ 股价一路飙升至超60港元,市值逼近1.6万亿港元。然而盛夏的热潮过去后,股价进入了漫长的调整期。4月初股价距离高点已经腰斩,逼近了30港元的重要心理关口,更是回到了2021年初上一波大涨创下的高点。

今日(4月8日),美伊冲突缓和,全球风险偏好提升,小米大涨超6%。站在当下,如何看待小米?过去一段时间的回调原因为何,未来又有哪些看点可以关注,让我们走进本期的机会速派。

业绩增速换挡,成本压力共振

股价的持续回调,是外部环境恶化与内部增长焦虑共同作用的结果。尽管2025年全年的业绩依旧亮眼,但如果把目光转向第四季度,其实已经有一些隐忧。

四季度营收1169亿元,同比仅增长7.3%;经调整净利润63.49亿元,同比下滑23.7%。这是自汽车业务放量以来罕见的季度利润下滑。这清晰地表明,推动股价上涨的“高增长”引擎正在换挡。

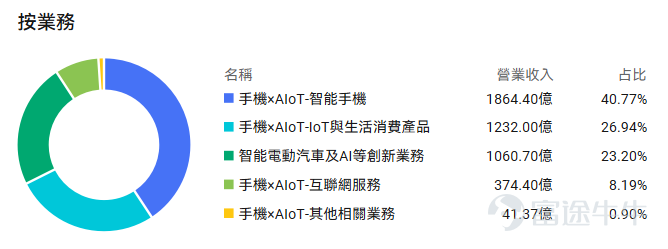

2025年小米业务占比

数据来源:富途牛牛

手机业务作为基本盘,正面临“需求疲软”与“成本飙升”的双重夹击。一方面,全球智能手机市场增长乏力,对于小米而言,25年的消费补贴导致的高基数效应也在今年开始消退。另一方面,存储芯片价格自2025年三季度迎来史无前例的大幅上涨,严重侵蚀手机毛利率,尤其对于非高端定位的小米冲击较大。

数据来源:Bernstein

4月3日,小米正式官宣自4月11日起对部分机型涨价,成本压力顺利传导到消费者,提价是否会对消费意愿造成挤出仍有待观察。

汽车业务是过去一年的明星,2025年交付超41万辆,毛利率高达24.3%。但市场担忧其可持续性:上游碳酸锂价格从2025年年中开始低点强势反弹,导致动力电池成本上行,给小米汽车未来毛利率带来压力。2025年的高增长基数使得2026年维持增速难度加大,公司为2026年设定的55万辆交付目标意味着增速将显著放缓。激烈的行业竞争和舆论风波也为未来销售增添了不确定性。

小米汽车交付量(月度)

在业绩增速放缓的预期下,叠加过去一段时间港股整体市场环境疲软,小米的市盈率(TTM)已经回落至当前的18倍左右,已显著低于过去5年的市盈率中枢,2026年前瞻市盈率为19倍。市场正在重新定价,从给予高成长溢价回归到审视其盈利质量和抗风险能力。

数据来源:富途牛牛

未来的潜在催化剂

尽管短期承压,但小米的基本盘与战略布局仍蕴藏着可能扭转局势的催化剂。小米正在AI领域进行重注,管理层指引2026-2028年AI投入总额将达600亿元。其自研的基座模型MiMo展现了不俗的技术实力,在各类指标上不输Gemini、Claude等主流模型。

来源:GoldmanSachs.

AI与小米生态的结合,是小米构建长期护城河、摆脱“硬件组装厂”标签的关键。若AI能力能成功在手机、汽车、IoT设备中落地并带来差异化体验,将重塑其科技公司估值逻辑。

在汽车业务上,今年也是小米汽车的产品大年。当前小米只有SU7和YU7两款车型,而规划中今年将推出6款全新或升级车型,实现从纯电到增程、轿车到SUV的全面覆盖。今年3月公布的新一代SU7面世后市场反应较好,如果新车型矩阵能持续获得市场认可,将有力支撑营收大盘并稳定估值。

手机端涨价生效后,虽然短期可能冲击销量,但从Q2开始毛利率有望见底回升。若存储芯片价格在下半年企稳,毛利率修复将成为利润回升的重要驱动力。

另外,生活消费产品业务(家电类)增长虽放缓,但空调、冰箱、洗衣机等大家电出货量在2025年均创历史新高,并正式进入法国、德国等欧洲市场,有望成为新的增长引擎。同时,在AI硬件(如眼镜、耳机、指环)爆发的趋势下,拥有全球最大消费级IoT平台之一的小米,其生态优势可能被重新估值。

技术分析&期权策略

从技术面上看,日线仍位于主要均线下方,显示动能仍较弱,整体处于超卖反弹初期;从周线来看,3月中旬跌破了MA 120均线,后续可关注近期的反弹能否在这一水平上站稳。

当下的区域构成了一个关键的支撑带,这里既是整数关口,也接近2021年高点区域,技术上具备较强支撑意义。

短期,手机成本压力与汽车增速放缓是悬在头顶的达摩克利斯之剑,股价需在业绩验证中艰难寻底。但中长期视角下,其“人车家全生态”的战略图景日益清晰,在AI、汽车、高端化、出海等多维度仍有布局。对于投资者而言,当前估值已进入历史偏低区间,但“拐点”的确认仍需耐心等待基本面数据的企稳与突破。

从期权市场来看,IV 等级为19,百分位数则偏高为71%,波动率整体处于中性状态。需要注意的是,港股期权市场相对于美股来讲流动性相对不足,投资者最好选择交易相对活跃的合约进行布局。

这里提供几个策略参考:

(1)温和看涨:牛市看涨价差 Bull Call Spread

买入一份行权价略低于当前股价的看涨期权,同时卖出一份行权价更高的看涨期权。这构成了一个成本相对较低、盈亏比有限但明确的头寸。买入看涨期权博取上涨收益,卖出更高行权价的看涨期权则可以有效降低权利金成本。

(屏幕展示之设计图片仅供演示说明使用,不构成任何投资建议或保证;行情变动频繁,图示期权价格不代表真实情况)

(2)已有持仓:备兑看涨期权 Covered Call

假如你已经持有小米股票,认为短期将震荡或温和反弹,但难以快速突破上方强阻力。可通过卖出对应份额的看涨期权获取额外收入,增强持仓收益或降低持股成本。

如果到期时股价低于行权价,期权无价值过期,投资者保留全部权利金,并继续持有股票;若到期时股价高于行权价,股票将以行权价被指派,投资者可以在心理价位卖出,但将无法获得后续的涨幅。

风险披露:本内容不构成研究报告,仅供参考,不作为任何投资决策的依据。本文所涉及的信息并非对所述证券、市场或发展的全面描述。虽然信息来源被认为可靠,但不保证上述内容的准确性或完整性。此外,对于本文所提供的任何陈述、观点或预测,不保证其准确性。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(8)

发表评论

28

35