伊朗多地遭美軍空襲!中東局勢何時休?

美伊停火曙光初現| 什麼是專吃恐慌的TACO交易?

當地時間4月5日,美國總統特朗普在社交平臺中再次放出狠話,要求伊朗在4月7日晚之前解除對霍爾木茲海峽的封鎖。 並威脅「如果他們繼續關閉海峽,就會失去國內所有發電廠和其他所有工廠」。 4月7日晚,在最後期限即將到來之際,特朗普宣佈與伊朗達成一項為期兩周的有條件停火協定。 這一觸即發的緊張局勢讓不少人聯想到了金融圈裡的一個專有熱詞——“TACO交易”。 那麼,什麼是TACO交易? 這一策略是否依然行之有效? 投資者可以如何合理嘗試TACO交易?

什麼是TACO交易策略

TACO全稱為 “Trump Always Chickens Out(特朗普總是臨陣退縮)” ,是華爾街針對特朗普 “先極限施壓、後妥協退讓” 的執政風格量身定製的逆勢套利策略 。 其核心邏輯在於:特朗普習慣用極端威脅(如加征毀滅性關稅或軍事打擊)作為談判籌碼,這往往會引發市場短期恐慌與資產錯殺; 但他通常會在最後關頭軟化立場,此時在暴跌中逢低買入的資金便能賺取反彈收益 。

圖片來源: 華夏基金

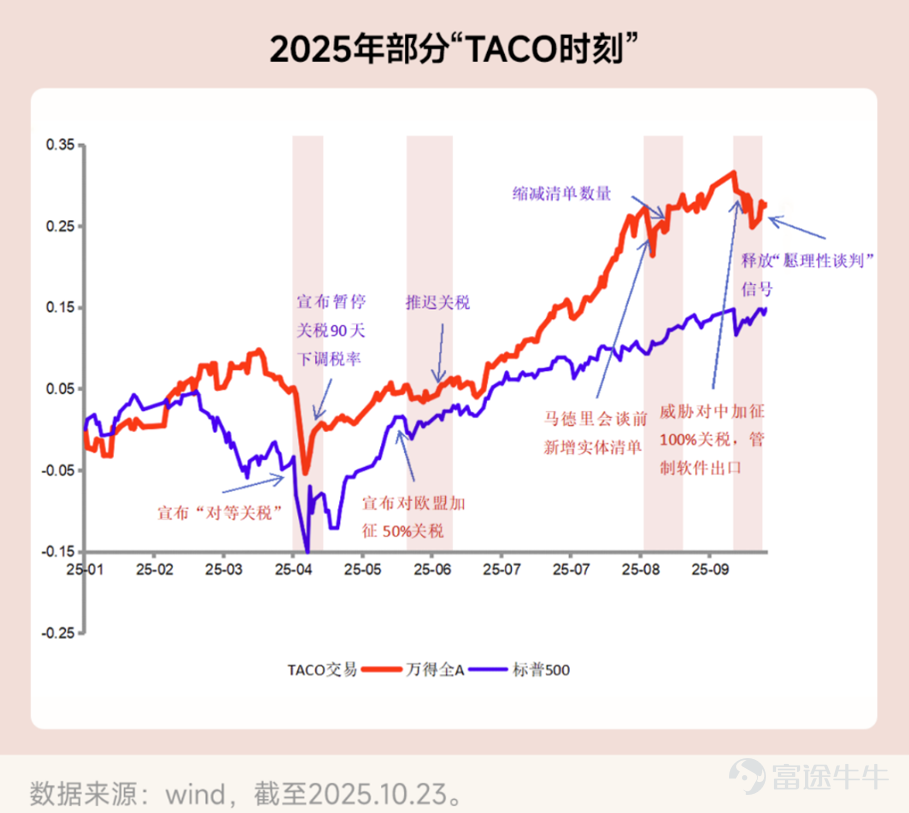

這一策略始於2025年4月,當時特朗普拋出的「對等關稅」重磅炸彈引發了市場的劇烈恐慌,導致圖中萬得全A指數(紅線)和標普500指數(藍線)雙雙出現年內最深幅度的砸盤暴跌 。 然而,緊隨其後的「暫停關稅90天並下調稅率」聲明,促成了驚人的V型反轉 。 這一戲劇性的轉折讓華爾街和全球資金敏銳地捕捉到了特朗普“極限施壓後必然退縮”的行事規律,從而建立了“逢恐慌必抄底”的TACO交易邏輯。

TACO仍然有效嗎? 結合美伊衝突的實戰復盤

在3月下旬以來的一系列有關霍爾木茲海峽的博弈中,“恐慌抄底、降溫套現”的TACO策略再一次得到了操作空間:

• 3月21日,特朗普下達“48小時內摧毀伊朗能源設施”的最後通牒。

• 3月23日、3月26日,特朗普兩次踩下剎車,分別宣布暫停對伊能源設施打擊五天和延期至4月6日。

• 3月30日,特朗普在社交媒體宣佈與伊朗方面談判已獲得重大進展; 3月31日,白宮發言人萊維特宣佈,特朗普將於美東時間4月1日晚9時就伊朗問題發佈全國電視講話。

數據來源:Bloomberg,2026年3月20日至2026年4月2日

上圖記錄了2026年3月標普期指的三次TACO時刻。 3月23日首次TACO時刻,期指在盤前拉升約2%,策略完美應驗; 3月26日二次TACO時刻,市場卻逆勢暴跌砸穿前低,押注退讓的邏輯遭到否定; 而在3月31日至4月1日的三次TACO時刻,期指再度從低位大幅反彈超3%,TACO交易重新奏效。 三次事件呈現出截然不同的市場結果。

這說明,即便特朗普的政策搖擺持續上演、TACO模式被市場廣泛熟知,TACO交易機會並不會因此被完全侵蝕殆盡。 原因在於,每一次政策信號落地時,市場參與者對當前形勢的研判並不一致——有人認為風險已失控、拒絕買帳; 有人認為局勢仍可化解、積極入場。 正是這種對基本面的分歧判斷,在不同的時間節點製造出截然相反的市場反應,也由此持續催生出TACO策略的套利空間。 換言之,只要市場對「特朗普這次是否真的會退讓」存在分歧,價格錯位就會反覆出現,TACO交易的機會便不會消失。

投資者如何合理實施TACO策略?

對於此類高度依賴新聞驅動、旨在捕捉短期反彈的“TACO策略”,盲目重倉押注不僅風險極高,更可能因市場邏輯的瞬間逆轉(如3月26日的失效暴跌)而招致毀滅性虧損。

然而,若投資者仍希望在控制風險的前提下參與此類高波動博弈,“核心-衛星策略”無疑是更為明智的選擇。 該策略的精髓在於「守正出奇」:將絕大部分資金作為「核心」,錨定具備長期增長潛力的優質資產基本盤; 同時,僅剝離極少量的「衛星」資金,用於逢低佈局因TACO恐慌而被錯殺的風險資產。 如此一來,既能有效隔絕極端黑天鵝事件對本金的衝擊,又能靈活捕捉總統政策搖擺帶來的脈衝式超額收益。

哪類資產適合TACO交易

既然TACO交易賺的是“宏觀情緒錯殺與修復”的錢,那麼去押注基本面複雜的單一個股顯然不夠明智。 資金通常會優先選擇流動性極高、對全球風險偏好極其敏感的寬基指數或高彈性資產。

一方面是寬基指數ETF,尤其是科技股扎堆的大盤指數,它們對宏觀衝擊反應最快,修復也最迅速; 另一方面則是加密貨幣等另類風險資產,在市場情緒從“恐慌”切換到“警報解除”時,往往能提供極大的向上爆發力 。

一方面是寬基指數ETF,尤其是科技股扎堆的大盤指數,它們對宏觀衝擊反應最快,修復也最迅速; 另一方面則是加密貨幣等另類風險資產,在市場情緒從“恐慌”切換到“警報解除”時,往往能提供極大的向上爆發力 。

Tips:警惕TACO失靈風險

雖然這套「高高舉起,輕輕放下」的劇本近期屢試不爽,但投資者絕不能將其視為穩賺不賠的公式。 如果地緣衝突擦槍走火,或者談判對手採取強硬反制導致局面失控,「假戲真做」將讓逆勢抄底的資金面臨巨大回撤 。 金融市場沒有永遠奏效的萬能鑰匙,在面對極端突發事件時,嚴格的倉位控制與止損紀律,永遠比盲目迷信一個“熱梗”更保命。

$恒生指數 (800000.HK)$$標普500指數 (.SPX.US)$$標普500波動率指數 (.VIX.US)$ $恒生科技指數 (800700.HK)$ $國企指數 (800100.HK)$ $上證指數 (000001.SH)$$滬深300 (000300.SH)$$英偉達 (NVDA.US)$$亞馬遜 (AMZN.US)$$谷歌-C (GOOG.US)$$Meta Platforms (META.US)$$特斯拉 (TSLA.US)$$恒生科技 (LIST91332.HK)$$恒生指數 (800000.HK)$$上證50 (000016.SH)$$滬深300 (000300.SH)$$中證1000 (000852.SH)$$科創50 (000688.SH)$$華夏滬深三百 (03188.HK)$$上證指數 (000001.SH)$$小米集團-W (01810.HK)$$京東 (JD.US)$$騰訊控股 (00700.HK)$$深證成指 (399001.SZ)$$貴州茅臺 (600519.SH)$$寧德時代 (300750.SZ)$$中國平安 (02318.HK)$$阿里巴巴 (BABA.US)$$工商銀行 (01398.HK)$$中國移動 (00941.HK)$$農業銀行 (01288.HK)$$美的集團 (000333.SZ)$

風險提示:

投資涉及風險,包括可能損失本金。 本文所載的任何預測、展望或意見僅供閣下參考,並不保證實現。 本檔所載資訊反映截至發佈日之市場情況與我方觀點,如有變更,恕不另行通知。 本資料之發行人為華夏基金(香港)有限公司。 此資料並未被香港證券及期貨事務監察委員會所審閱。

本文所引用的市場數據來源於Bloomberg(2026年3月20日至4月2日),事件時間線依據公開新聞報導及官方聲明整理,具體數值為基於上述來源的測算,可能存在四捨五入誤差。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

8

6