CPU重返AI核心!誰是大贏家?

Token經濟爆發!中國日均調用量突破140萬億|深度分析|研究報告|潛力股|AI

近期英偉達CEO黃仁勳在最新深度訪談中明確提出,Token已成為全新商品,AI電腦是生產Token的工廠,未來AI計算占GDP比重將實現百倍級躍升。2026年以來,全球AI產業邁入規模化商用新階段,Token已從大模型的基礎技術單元,升級為可計量、可定價、可交易的商業價值載體,Token經濟迎來爆發拐點。2026年3月我國日均Token調用量突破140萬億,兩年增長超千倍;全球Token周調用量年增速超800%。Token經濟解決了AI產業商業化模糊的長期痛點,推動大模型廠商從“賣能力”的定制化模式轉向“賣用量”的標準化變現模式,重構了AI全產業鏈商業邏輯。當前英偉達、阿里等全球科技巨頭已完成核心戰略卡位,在全球Token需求持續爆發的背景下,投資者應該關注國內市場哪些投資機會?

Token經濟崛起:AI產業新週期,投資者如何把握時代紅利?

2026年以來,隨著全球AI產業從技術研發邁入規模化商用階段,Token(官方中文定名“詞元”)已從AI大模型處理資訊的最小技術單元,升級為可計量、可定價、可交易的全新商業價值載體,Token 經濟正式迎來爆發拐點。國家數據局數據顯示,截至2026年3月,我國日均Token調用量已突破140萬億,較2024年初實現兩年超千倍增長;全球Token周調用量亦從 2025年3月的2.03萬億飆升至2026年3月的20.4萬億,一年增長超8倍。

Token經濟的核心價值,在於徹底破解了AI產業長期面臨的商業化模糊痛點,推動大模型企業從 “賣能力”的定制化服務模式,轉向“賣用量”的標準化、規模化變現模式,重構了AI產業全鏈條的商業邏輯。全球科技巨頭已率先完成戰略卡位:英偉達CEO黃仁勳明確提出“Token是全新商品,AI電腦已成為生產Token的工廠”,斷言AI計算占GDP比重將翻百倍; $阿里巴巴-W (09988.HK)$ 正式成立ATH事業群,以 “創造Token、輸送Token、應用Token” 為核心目標,完成全產業鏈佈局。在全球AI行業Tokens需求快速提升的同時,會給國內市場的投資者帶來怎樣的投資機會?

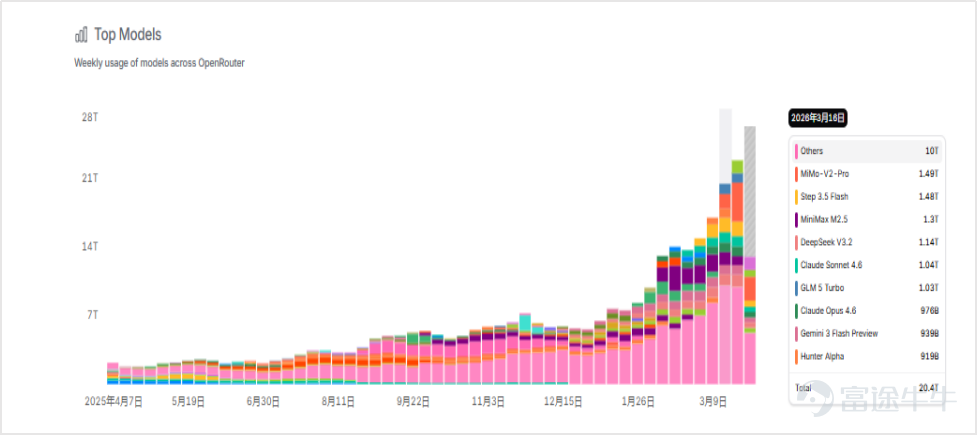

圖一:全球主要模型Token調用量增長情況

資料來源:OpenRouter平臺數據

AI驅動Token經濟興起,未來增長潛力顯著

2026年3月25日,全國科學技術名詞審定委員會正式發佈公告,將人工智慧領域Token的中文名定為“詞元”,明確其是“智能設備中資訊存儲、處理和交換的具有一定語義的基本符號單元,是大模型處理和交換資訊的最小單位”微博。國家數據局進一步明確,Token具備可計量、可定價、可交易三大核心特徵,是智能時代的價值錨點,也是連接技術供給與商業需求的核心結算單位。從產業視角看,Token經濟是以Token為價值尺規與流通媒介,圍繞其“生產-調度-消耗-定價-交易” 全生命週期形成的新型AI產業經濟形態,其底層邏輯可概括為“Token=算力=能源=價值”,本質是將AI智能能力轉化為可標準化交易的大宗商品。

Token經濟的崛起,核心驅動力來自AI推理需求的指數級爆發,這一增長動能集中體現在調用規模、應用場景、商業化模式三大核心維度。在調用規模上,國內AI日均Token調用量從2024年初的1000億,躍升至2025年底的100萬億,2026年3月進一步突破140萬億,兩年實現超1400倍的增長;全球市場同樣維持高景氣度,OpenRouter平臺數據顯示,2026年3月中旬全球模型周調用量已達 20.4萬億Token,環比增速超20%,其中中國模型周調用量連續多周超越美國,實現歷史性趕超。

圖二:全球主要模型Token周調用量對比

資料來源:OpenRouter平臺數據

在應用場景上,Token的使用邊界實現全維度滲透,AI Agent規模化落地、企業級智能體7×24小時不間斷運行、多模態內容生成集中爆發,推動單用戶Token消耗量較傳統對話場景提升10-50倍;除文本核心場景外,視覺、音頻、視頻等多模態Token需求快速擴容,1張1024×1024 高清圖片約消耗85個視覺Token,1分鐘高清視頻便可消耗數千至數萬個Token,持續打開行業增長天花板。在商業化層面,Token經濟的商業模式已完成全面驗證,按Token計費已成為全球AI服務的主流商業模式,徹底解決了AI能力難以量化的行業痛點,助力大模型企業實現規模化盈利,國內部分模型企業甚至出現 “20天收入超越2025年全年”的業績爆發,充分印證了Token 經濟的商業可行性與長期增長潛力。

圖三:AI agent不同應用等級的特徵

資料來源:英偉達GTC大會,Wind

Token的價值內涵並非一成不變,其先後經歷了三個核心演進階段,最終完成了從底層技術單元到數字經濟核心價值載體的本質躍遷。在最初的技術單元階段,Token是大模型完成文本分詞、語義理解、推理生成的最小處理單位,是AI技術體系穩定運行的底層基礎;隨著行業商業化進程加快,Token進入計費標準階段,成為AI服務商業化的核心計量單元,按Token消耗量定價的 “用多少付多少” 標準化模式,類比水電煤的公用事業計費邏輯,大幅降低了AI服務的使用門檻,推動行業實現規模化普及;而在 AI 推理需求全面爆發的當下,Token已進階至價值載體階段,逐步成為數字經濟的核心價值流轉工具,成功打通“電力-算力-智能-價值”的全鏈路轉化,成長為AI時代可全球流通、可分層定價的全新大宗商品。

Token經濟如何重塑AI產業商業邏輯?

Token經濟的崛起,並非簡單的計費模式創新,而是對AI產業全鏈條商業邏輯的底層重構,這種重構核心體現在商業模式迭代、產業競爭邏輯重塑、全鏈路價值分配體系重建三大維度。在Token經濟成熟之前,AI大模型企業的商業化主要依賴定制化解決方案、私有化部署、固定額度訂閱制三類模式,本質是“賣能力”,普遍面臨技術能力難以量化、服務定價無統一標準、規模化複製難度高、盈利天花板明顯的核心痛點。而Token經濟推動AI產業商業模式實現了根本性轉變,AI企業的核心收入來源從一次性的能力交付,轉向持續性的Token用量消耗,這一模式不僅以Token為統一計量標準消除了不同場景、不同客戶的服務定價差異,實現了AI服務的工業化、規模化輸出,更將專案制一次性收入轉為用戶持續使用帶來的流水型收入,形成穩定的現金流閉環,大幅降低了企業經營波動。同時,該模式還將AI服務的覆蓋邊界從服務頭部大客戶的小眾模式,拓展至覆蓋中小微企業、個人開發者的普惠模式,全面打開了市場天花板,更讓企業的算力投入、電力成本與Token產出直接對應,收入規模與Token消耗量直接綁定,最終形成了“投入-產出-盈利”的清晰商業閉環。

Token經濟同時徹底改變了AI產業的競爭邏輯,行業競爭的核心指標從比拼模型參數規模、榜單跑分,轉向了優化單Token生產成本、提升每瓦電力Token產出率,誰能以更低的成本、更高的能效生產 Token,誰就掌握了行業定價權與核心競爭力。這一轉變催生了兩大清晰的產業趨勢,其一,能源稟賦成為AI企業的核心競爭壁壘,電力成本占Token生產成本的70%,電價直接決定了Token的底價,中國西部新能源電價低至0.3元/度,僅為歐美的1/3至1/5,使得國產Token生產成本僅為海外價格的1/6至1/10,形成了碾壓級成本優勢,也推動“Token出海”成為中國AI產業的新增長曲線;其二,效率優化成為行業技術研發的核心方向,行業研發重心從“做大模型”轉向“做高效模型”,MoE 稀疏架構、KV Cache緩存技術、液冷散熱、國產晶片能效優化等技術的迭代,核心目標均是提升Token 生產效率,正如英偉達的AI系統在“每瓦Token數”指標上領先競爭對手一個數量級,直接決定了其在Token生產環節的核心話語權。

除此之外,Token經濟還為AI產業構建了一套全新的產業價值閉環,徹底重建了全鏈路的價值分配體系。在這套閉環中,電力是核心原料,AI晶片是生產發動機,智算中心是Token工廠,大模型是Token 煉化環節,雲服務是流通管道,AI應用是最終消費場景,Token成為全產業鏈價值分配的核心尺規,每個環節的價值貢獻,都可通過其對Token生產、流通、增值的貢獻來量化,打破了此前AI產業 “算力廠商賺走大部分利潤,應用廠商難以盈利” 的失衡格局。與此同時,Token經濟還推動AI產業從 “技術驅動” 轉向 “需求驅動”,模型研發、算力佈局不再盲目追求參數規模,而是圍繞下游場景的Token 需求進行精准匹配,實現了“需求-生產-供給”的正向迴圈,推動AI產業真正從技術探索階段,邁入工業化、產業化的成熟階段。

AI Token:算力與模型巨頭的“新石油”戰爭

AI Token已從大模型文本處理的最小語義與計算單元,升級為AI時代兼具生產資料、計價尺規、商業模式載體三重核心屬性的 “數字硬通貨”,2026年行業正式完成從“訓練驅動”向 “推理驅動” 的歷史性轉折,推理算力占AI總算力投入的比例已升至70%,全球競爭的核心已從模型參數規模競賽,全面轉向Token全產業鏈的生產力、定價權、生態控制權的系統性戰爭,Token的生產效率、成本控制與場景滲透能力,直接決定企業的核心競爭力與行業話語權。

底層算力層的競爭,是AI Token經濟的根基之戰,核心圍繞單Token生產成本、能效比、吞吐量三大核心指標展開,本質是爭奪Token生產的規則制定權與硬體壁壘。英偉達是這一賽道的絕對主導者,其在2026年GTC大會上正式提出“Token工廠經濟學”,首次將數據中心定義為“Token工廠”,並建立了從免費層到150美元/百萬Token的五級Token價值分層體系,重新定義了行業的價值評估標準。硬體層面,英偉達推出Blackwell與Vera Rubin兩代核心架構,通過整合200億美元收購的Groq公司LPU語言處理單元,形成“GPU負責高吞吐、LPU負責低延遲” 的混合推理架構,宣稱將單位 Token 成本降至上一代Hopper平臺的1/10,每瓦特推理性能提升10倍,同時依託CUDA生態壟斷全球90%以上的高端 AI訓練與推理算力,牢牢掌控Token生產的核心硬體標準,競爭對手上,AMD、英特爾、華為昇騰等廠商分別搶佔中低端市場與國產替代賽道,各大雲廠商也加速落地自研晶片,中國更憑藉綠電產業鏈優勢,從能源端構建了Token生產的系統性成本壁壘。

圖四:AI工廠Token成為標準化產出

資料來源:GTC大會

模型層與定價權是產業鏈的核心利潤之戰,行業已形成清晰的分層競爭格局。美系頭部廠商牢牢掌控高端Token市場的定價話語權,OpenAI通過GPT-4o、GPT-5的模型能力分層,建立了行業通用的 Token價格錨點,其高端模型 Token 定價最高達150美元/百萬Token,推動行業形成“為效果付費”的溢價邏輯;Anthropic的Claude 3系列主打長上下文窗口優勢,在專業長文本場景形成差異化定價能力;穀歌則通過Turbo Quant無損壓縮技術,將KV Cache壓縮至3-3.5bit,實現6倍以上記憶體壓縮與8倍注意力計算加速,在多模態場景實現Token成本的極致優化,與OpenAI形成正面抗衡。

中國廠商則實現了集群式崛起與定價體系的重構,2026年3月全球AI模型API聚合平臺OpenRouter 數據顯示,中國AI大模型周調用量達7.36萬億Token,連續三周超越美國,全球前五名AI大模型中中國佔據四席,徹底打破了美國廠商的長期壟斷。國產模型通過 MoE 混合專家架構、FP8混合精度量化、KV緩存優化等工程創新,實現單Token成本的斷崖式下降,MiniMax M2.5標準測試的Token 消耗僅為Claude Opus的36%,運行成本僅為海外頭部模型的1/40,主流國產模型API輸入價格已全面進入0.5元/百萬Token時代,僅為海外同性能模型的1/10-1/20。值得注意的是,行業競爭已從單純的價格戰轉向價值分層,頭部國產廠商如智譜AI憑藉GLM-5模型在編程等專業場景的性能突破,2026年一季度兩次上調Token價格,累計漲幅達83%,而API調用量不降反升,印證了“模型智能上界決定定價權,Token消耗規模決定價值體量” 的行業核心邏輯,廠商紛紛通過漲價過濾非剛性測試需求,聚焦高價值企業客戶,完成從“流量補貼”向“價值篩選”的商業化轉型。

投資者應該關注哪些機會?

AI時代,Token的崛起推動計算的本質發生了根本性躍遷——從過去由人類預先錄入、電腦負責檢索匹配的“存儲系統”,徹底升級為具備上下文感知與自主生成能力的“生成系統”,電腦在實體經濟中的角色也隨之完成顛覆性重構。英偉達創始人黃仁勳對此有精准的產業定義:他將過去以檔存儲為核心功能的傳統電腦,比作無法直接創造高額收益的“倉庫”;當下的AI電腦,已轉型為與企業收入創造直接掛鉤的“Token 工廠”,AI代工廠生產的Token,已成為可精細化分層、標準化定價的全新數字商品。黃仁勳進一步指出,Token對不同受眾具備差異化的核心價值,目前已形成類似iPhone的免費、中端、高端產品分層體系,“市場願意為每百萬Token支付1000美元的應用場景已近在眼前,這只是時間問題,而非可能性問題”。基於“Token工廠”的全新商業模式,計算設備徹底完成了從傳統成本中心向利潤中心的跨越,黃仁勳也對這一產業趨勢給出了篤定的宏觀推演:“生產力的躍升將推動全球GDP加速增長,我完全確信,未來計算在全球GDP中占比將達到此前的100倍。” 在此背景下,Token消費的爆發式增長,也催生了市場對其背後核心投資機會的深度挖掘。

投資者可優先關注AI算力產業鏈主線,這是Token經濟最具確定性的“賣鏟子”賽道,也是AI產業爆發的底層根基。Token的本質是算力與能源的轉化產物,算力供給直接決定Token產能,需求剛性極強。重點關注國產通用AI算力核心標的,直接決定Token生產的能效與成本,深度受益於推理算力需求爆發,例如可配置記憶體介面晶片龍頭瀾起科技(6809.HK)、光通信核心標的 $劍橋科技 (06166.HK)$ 與 $長飛光纖光纜 (06869.HK)$ ,以及晶圓製造龍頭 $中芯國際 (00981.HK)$ 、算力基礎設施運營商 $萬國數據-SW (09698.HK)$,這類標的直接綁定Token產能擴張的剛性需求,業績兌現確定性強,是穩健配置的核心底倉。

中期成長聚焦AI軟體與大模型主線,這是Token經濟的定價核心與價值分配樞紐,馬太效應極為顯著。大模型是Token的核心“發行方”,頭部廠商直接掌握行業Token定價標準,可憑藉規模化生產形成 “成本下降-份額提升”的正向飛輪。通用大模型領域重點關注 $MINIMAX-W (00100.HK)$ 、 $商湯-W (00020.HK)$ ,這類廠商已實現按Token計費的規模化API商業化,量價齊升邏輯明確;垂類AI賽道可佈局 $金山軟件 (03888.HK)$ 、 $金蝶國際 (00268.HK)$ ,這類企業深耕辦公、企業ERP、智能體等高價值場景,深度綁定企業核心業務流程,能鎖定長期穩定的Token消耗需求,成長彈性充足。

穩健配置優先選擇全產業鏈佈局的互聯網大廠主線,這類標的兼具穩定現金流與AI成長確定性,是港股 AI 配置的壓艙石。重點關注 $騰訊控股 (00700.HK)$ 、 $阿里巴巴-W (09988.HK)$ ,二者分別依託混元大模型+全場景生態、ATH事業群Token全鏈路佈局,完成了Token“創造-輸送-應用”的完整閉環,在Token定價、產能供給、場景落地全環節均具備不可替代的壁壘;同時可關注 $快手-W (01024.HK)$ 、 $美團-W (03690.HK)$ 等具備豐富落地場景的平臺型企業,其C端與B端生態可持續釋放規模化的Token消耗潛力。

免責聲明:本報內容所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。本報內容僅供參考,不構成任何投資建議。本公司對所提供的財經資訊已力求準確,但對其中全部或部分內容的準確性、完整性或有效性,不承擔任何責任或提供任何形式保證。如有錯失遺漏,本公司恕不負責。另請注意證券與虛擬資產價格可升可跌,尤其虛擬資產的風險極高,投資者應對有關產品保持審慎及自行承擔投資風險。

———————————————————————

關於作者:

勝利證券—香港領先虛擬資產券商

關於作者:

勝利證券—香港領先虛擬資產券商

扎根香港50多年的勝利證券 (08540.HK)是全面金融服務的綜合型全牌照券商,為個人投資者、機構投資者、高淨值客戶及企業提供四項主要業務服務:財富管理、 資產管理、虛擬資產和資本市場,在亞太地區獲得多項殊榮和基本業務資格。 2023 年,勝利證券成為香港首家持有證監會頒發的虛擬資產交易、諮詢及資產管理服務牌照的持牌券商,並獲證監會批准可向零售投資者提供虛擬資產交易及諮詢服務,一站式提供合規合法比特幣、以太幣交易、兌換及出入金服務。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

5

4