如祺出行(9680.HK):收入大增後明確成長路徑

智駕在幾年內進入L4已經是共識,而目前路上在跑的無人駕駛車輛也在肉眼可見的多起來,行業從0到1的關鍵一步也即將實現。

對於這個行業,投資的目標一般集中在自動駕駛硬件和算法模型的研發公司,大家也普遍認爲智駕成熟後,這些企業將吃下過去傳統汽車行業小部分和網約車行業的大部分市場空間。但如果深入產業結構,也能發現這個行業還有需要很多參與者共同作爲。

如祺出行,大家對其的印象可能是比較知名的網約車車隊。但無人駕駛時代,這類公司也承擔着車隊運營的角色,從過去對於司機和車輛的管理,轉爲對車輛和數據的管理。無論智駕模型多強,監督,調度運力,補能,資產維護,始終還是需要人來完成任務的。公司仍然在未來的出行生態中扮演重要角色。

今天看到如祺的年報,營收快速提升,反映了在傳統網約車車隊這一賽道競爭優勢。也反映了公司仍然在開拓新業務,基於快速擴大的收入,應該對公司即將開啓高速發展的robotaxi業務有更多信心。

一、業績增長背後

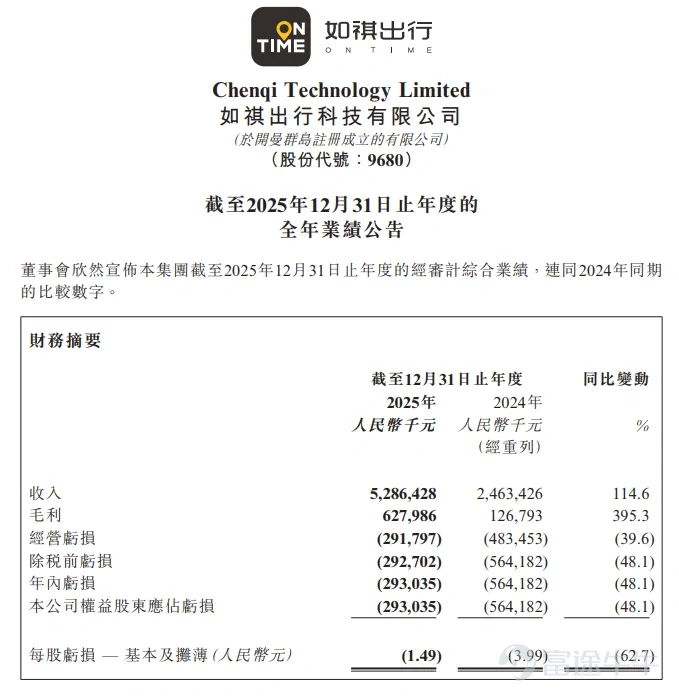

首先從公司披露的2025年年報看,最大的看點還是在於公司的收入增長,當下的成長主要歸因於訂單量的快速增長,訂單翻倍,營收也翻倍。

作爲對比,2025年的網約車行業收入並未有太高增速,滴滴作爲最大平台,整體訂單增速10%左右,全國的增速也跟滴滴差不多,因此不難看出如祺的網約車市場份額快速提升。背後是聚合平台如高德地圖等的打車業務快速發展,協同如祺,帶動其訂單量一起提升,本質是替代了原先打車平台的自營車隊份額。另一方面,也歸因於公司管理的規模效應,使得司機等願意加入如祺出行。

網約車品牌正在快速集中,而相比平台自營車隊,如祺出行這個商業模式更具活力,這是從業績中看到的核心趨勢。

自2021年有數據披露以來,如祺出行2021-2024年每年總營收持續增長的同時,淨利潤率也持續改善。

而從2025年業績中不難看出,公司下半年的增速還在快速提升,上半年的公司營收增速僅爲61%,然而下半年的營收增速來到了150%,呈現出強勁的加速狀態,而這種趨勢若能維持,明年的營收增速依然可期。

一些賣方報告給出的預期是2026年增速再翻倍,達到100億左右。以當前的增速看,實現這個成績,具備一定的合理性。

而從公司財務狀態出發,可以看到公司利潤率指標也在同步改善,其中毛利率從5.1%提升到11.9%。隨着營收增長,毛利率還會繼續向上。

銷售費用跟隨營收同步上升,但是銷售費用率從14.5%下降到13.4%,同時,行政及研發費用甚至下降,從這點看,只要毛利率往上,銷售費用率繼續下降,其他費用不變,公司的盈利模型很容易跑通。

理論上,100億的營收,15%的毛利率,14%的綜合費用率,公司便可實現1%的淨利率,1%淨利率已經意味着1億的利潤,將讓公司當前的16億港元的估值完全合理化。而對於預期打滿的智駕方案公司如小馬等,合理化估值卻需要它們來到至少十幾億的利潤。

重要的是,公司的業績對標同行也是可圈可點的,同樣是因爲高德等聚合平台紅利驅動增長,曹操出行的增速就要低於如祺出行,曹操的營收增速只有38%,同時,曹操出行的毛利率爲9.4%,低於如祺,而核心的銷售費用控制上,也未能實現銷售費用率的下降,因此曹操出行整體也未盈利。

從橫向對比看,如祺出行在增長的速度和質量上,都在行業內鶴立雞群。

二、Robotaxi業務對公司的改變

關於robotaxi業務的發展,公司從2021年已經開始佈局,隨着智駕技術迭代,漸進進入L4,公司根據行業進度,逐步加大業務的robotaxi化。目前國內的幾家robotaxi前沿公司,其實都是如祺的長期合作對象。

截止2026年3月,目前公司的robotaxi車輛已經擴大到600輛,覆蓋到大灣區。相對去年底運力翻倍,而在未來5年,公司預期繼續擴張,將支撐萬輛規模的robotaxi車隊。這也基本與當前的網約車運力規模相當。

當前所採取的混合經營模式,即在車隊中逐漸加入robotaxi,打如祺出行的車偶爾會打到robotaxi,而不是單開一個新業務線,是一個平衡技術、成本和市場接受度的合適方法。假使乘客的體驗沒有差別,且運營的投入回報比超過了人駕模式,訂單金額又能穩定,那麼公司就可以利用robotaxi實現利潤率的進一步改善。

關於robotaxi車輛在如祺出行的運營體系中的投入回報比,目前還難以測算,本質是人駕車標和車輛成本和安全係數的相互博弈。但如果公司加速擴大robotaxi規模,那其實就能代表經濟賬走通了。

從當前的業務模式看,市場往往擔心的是,未來網約車市場就是robotaxi公司吃下全產業鏈,但目前從小馬、文遠等的合作看,如祺和他們是合作而不是競對關係,robotaxi研發者不可能想大包大攬,終端的車輛維護、補能工作,還是需要不少人力。不如交給傳統網約車的經營者。

自持車隊對於產品擴張對資金流要求極高,他們的能力也不足以完成。如祺出行這一類公司,依然提供着重要的末端價值,事實上,滴滴的傳統網約車業務都從自營模式逐步轉到第三方聚合模式,這已經提供了一定的參考價值。

另一方面,公司的robotaxi業務,也並非只是一個使用者的角色,而是共同研發,公司的技術服務業務,本身就是將採集的數據利用起來,向智駕研發公司或者地圖公司收費。這一塊業務去年實現了近6倍的增速,也是跟robotaxi緊密相關的,所以robotaxi的業務發展,不單是改善投入回報比,比人駕成本低,還會產生額外的收入。

在這條產業鏈中,公司的角色還是Ai的運用和產業化落地的執行者,實際上跟算力採購,並且將其轉化爲收入的模式一樣。既然大家預期英偉達核心業務就是賣卡,而且只賣卡,而下游仍然有多重鏈條,多重公司一起繁榮,那麼自動駕駛行業也一樣。

而由於技術路徑上面,還存在很大不確定性,因此對於智駕研發公司來說,也有競爭層面的技術風險,包括技術路線選擇偏差,投入過大的問題。而如祺所處的生態位,倒沒有那麼多

的技術風險,哪個最好,成本最低,就用在自己車隊。公司把現有的業務訂單量,運營規模和品牌做強就可以了,所以從這點看,在robotaxi產業,公司反倒沒有那麼多研發上的不確定性。

三、公司流動性問題分析

目前看來,公司的流動性仍然是有欠缺的。也是投資者對這類公司的主要擔憂,擔心的是買了賣不掉,對於這種情況,活躍流動性有兩種路徑,要麼是低估的菸蒂股,通過大額分紅來給投資者實際的現金回報,從而注入流動性。

要麼通過明確的業務成長,帶動估值或者利潤修復,漲着漲着,流動性自己就好起來了。

如祺的修復路徑肯定是通過業績成長驅動來完成的,而目前營收方面已經初見端倪,展望26年,繼續維持高增長的話,同時盈利能力修復,事實上公司就能夠實現一個可觀的低估值狀態。正如上述提到的,公司的盈利模型,達到1億利潤也沒那麼難,出來業績後,配以較高的增速,一漲起來,流動性就全好了。

關鍵的一步還是在於公司的盈利改善,至少目前看到2026年是很有希望的。

而robotaxi的業務成長,也將是公司的估值提升的期權,因爲目前看,市場還是沒有按robotaxi業務的長期前景,price in 在公司的估值上的。

總結與核心結論

所以,業績過後,能看到如祺出行在經營上的出衆表現,2026年保持營收高增長,有望實現不俗的利潤。利潤一改善,加上高增速,流動性改善也是水到渠成,畢竟現在的市值確實是太小了。

更重要的是公司是robotaxi發展的受益者並非被替代者,智駕公司不會什麼都做。robotaxi能給購買者帶來業務正收益,才是這個行業跑通的基本邏輯。在未來,robotaxi顯然是會加速公司的盈利改善,比人駕的分成有更多的收益空間。

目前看到,公司已經開始快速提升車隊規模,未來的robotaxi車隊佔比將不斷加大,未來將是robotaxi行業內很難繞過的公司,所以在市場對智駕行業認知仍未全面,甚至還有很多人沒注意到如祺出行這類公司的時候,正是一個關注,聚焦和投資和合適節點。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論