行情跌宕起伏,你的期权赚了还是亏了?

期权风口实战 | 单日暴升近9%!英特尔豪砸142亿夺回晶圆厂,如何把握CPU产业红利?

*以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。

昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。

AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。

具体是怎么回事?下面一起看看。

英特尔为何突然大升?把3件事说明白

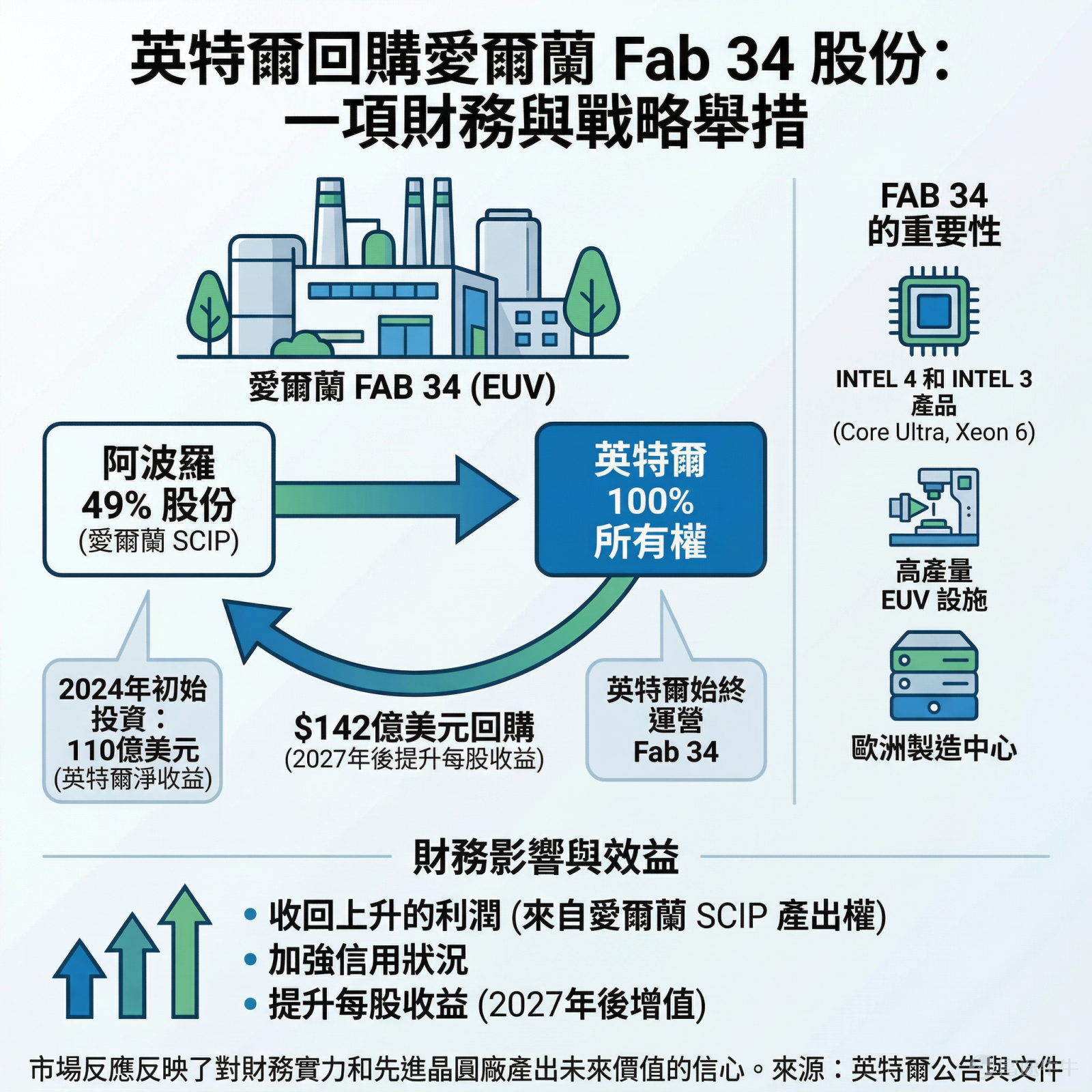

这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了回来。从此这座晶圆厂的全部收益,都归英特尔自己所有。

很多人会问,一个晶圆厂的股权回购,为什么能让股价暴升?我们先把3个核心问题讲清楚:34号晶圆厂是什么、阿波罗为何会持有它的股权、英特尔为什么要花大价钱买回来。

首先,34号晶圆厂不一般——它是英特尔在欧洲最重要的先进晶圆厂之一,专门生产Intel 4、Intel 3等高产能的先进晶片,包括Core Ultra处理器和Xeon 6伺服器CPU,而且是英特尔在欧洲第一座用EUV(极紫外光)技术的高产能工厂,对英特尔的产能供应至关重要。

至于阿波罗为何持有股权:早在2024年,英特尔推出了「半导体联合投资计划」(Semiconductor Co-Investment Program,简称SCIP),阿波罗拿出约110亿美元给英特尔,换取了这座晶圆厂49%的股权。不过要注意,虽然阿波罗有股份,但晶圆厂的运营、管理,还是英特尔自己负责;阿波罗只是持有工厂的产出权,再把生产出来的晶片卖回给英特尔。

而英特尔之所以要买回股权,核心就是拿回全部收益——以前这座晶圆厂赚的钱,要分49%给阿波罗,现在买回来后,所有利润都归英特尔,而且还能更自主地掌控产能,应对CPU供应短缺的问题。

![本篇文章来自[链接: 「期权风口实战」]专栏,本专栏力求站在投资风口上,为大家解读风口的机会,并教大家如何用期权把握其中的机遇。 *以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。 昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。 AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。 具体是怎么回事?下面一起看看。 英特尔为何突然大升?把3件事说明白 $英特尔 (INTC.US)$股价大升主要来自它自身的一个催化剂事件。 这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122851789-0LsvyY5SGQ.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

回购对于英特尔来说,到底有什么影响?

根据英特尔2025年的业绩报告,光是爱尔兰SCIP这个项目就为公司创造了2.68亿美元的收入(这部分收入原本不完全属于英特尔)。英特尔预测,随著爱尔兰Fab 34晶圆厂逐步建成,2026年这个项目的获利会继续增长,2027年获利会大幅飙升。

而英特尔回购股份,就是把原本分给其他股东的那部分利润,买回来变成自己的。因为预计这个项目未来会越来越赚钱,所以现在趁早买回股份,以后就能拿到全部的越来越大的利润。

这笔交易被市场普遍解读为一个积极信号。

一方面,这释放了公司财务状况趋于稳健的信号。2024年出售该股份时,英特尔正面临巨大的资本开支压力。如今有能力进行回购,表明其资产负债表得到强化,财务纪律改善。

从最新财报数据看,公司2025年第四季度的自由现金流(FCF)同比大幅增长129.97%至8亿美元,经营现金流也表现强劲,这为它进行此类资本运作提供了一定的底气。

另一方面,这也反映了管理层对自身业务战略和未来前景的信心,尤其是在AI晶片制造领域的布局。

英特尔从24年出售股权时的求生存,转变为现在的谋扩张,它的IDM 2.0(集成设备制造2.0)战略进入了实质性的深化阶段,正在重新强调设计与制造一体化的长期价值。

从产业层面看,传递了什么关键讯号?

在AI驱动的算力时代,对先进制造产能的控制权本身,已成为核心的战略资产与竞争壁垒。这连同当前严重的CPU供应短缺,正在重塑产业竞争逻辑,并迫使产业上的核心玩家重新审视与调整各自的战略。

路透社2月份就报导过,英特尔和AMD都已经告诉中国的客户:伺服器CPU供应很紧张,没货了。其中,英特尔部分产品的交货时间,最长要等6个月;AMD部分产品也要等8到10周,而且英特尔的伺服器CPU,在中国市场已经涨价超过10%。

早在今年1月,英特尔就在财报会议上说过,CPU供应有短缺,而且预计库存在今年第一季会降到最低,之后才会慢慢好转。

随著AI大模型从训练走向大规模部署,推理(Inference)工作负载需求爆发,而CPU在处理复杂逻辑、数据调度和管理AI智能体(Agent)时的重要性骤升。

以前觉得CPU就是AI设备里一个普通的零件,没什么特别的;但现在大家终于意识到,CPU已经成了AI基础设施的瓶颈——AI系统越来越大、运行时间越来越长,对CPU的需求就越来越高,而供应又跟不上,这就导致CPU变得越来越稀缺。

英特尔不惜重金收回Fab 34工厂,正是为了押注并掌控这一波CPU复兴的产能与技术节奏。

而从更宏观的视角来看,英特尔此举折射出半导体产业正在发生的一个根本性转变:从效率优先,转向控制优先。

过去数十年,半导体产业遵循专业分工的逻辑,将设计与制造拆开,追求效率与成本的最优解。但如今,在AI驱动的超级需求周期下,供应链的确定性与可控性,其价值已经超越了单纯的成本考量。产能普遍紧张的现实,让拥有内部制造能力的企业,在产能分配、技术迭代节奏和供应安全上拥有了更大的自主权与话语权。

英特尔的IDM 2.0战略,正是在押注这一规则的确立。透过重拾制造控制权,英特尔将自身定位为同时提供产品与产能的综合解决方案供应商——这在当下的产业环境中,是一张极具份量的底牌。

其他核心玩家怎么看?简单说说

$美国超微公司 (AMD.US)$:是CPU短缺的直接受益者,业绩强劲,2025年第四季度营收、数据中心收入及每股收益均大幅超预期。但它最大的软肋也很明确——作为无晶圆厂公司,所有先进制程产能都得靠台积电。当AI晶片疯抢产能时,AMD的CPU出货节奏本质上取决于它能从台积电分到多少饼。美银认为,随著MI400X产品发布和OpenAI合作落地,2026年下半年将是AMD的重大增长拐点,每股收益有望翻倍以上。机会很大,但供应链风险同样不小。

$英伟达 (NVDA.US)$:英伟达的盈利能力毋庸置疑,护城河来自其全栈生态——从GPU到网络到CUDA软件,形成了极高的转换成本,但它同样依赖台积电的先进封装产能。不过它早已不满足于仅做GPU之王,它基于Arm架构的Grace、Vera服务器CPU,直接切入由英特尔和AMD主导的市场,而且它投资了英特尔的代工业务,本质上也是在为分散供应链风险做战略铺垫。

$台积电 (TSM.US)$:在先进制程近乎垄断的格局下,台积电的角色已从单纯的制造服务商,升级为全球算力竞赛的资源分配枢纽。它大部分资本支出投向先进逻辑制程和建厂,产能已被预订至2028年。谁能拿到台积电的产能以及拿到多少,直接决定了产品的上市节奏和市场竞争力。

$Arm Holdings (ARM.US)$:CPU架构领域的隐形巨头,它的ARM架构广泛应用于手机、物联网设备,近年开始战略转型,从传统IP授权转为直接设计、销售资料中心CPU,切入AI推理市场,试图在CPU领域从幕后走向台前。但风险在于,当它开始与自己的授权客户(如英伟达)直接竞争时,可能动摇它赖以为生的生态根基。

期权策略怎么搭配?三个实例看懂

看完基本面,接下来可以思考:如果认同CPU短缺与产能控制的大方向,除了买股票,还有什么方式可以参与?下面分几种类别来讲解对应的期权策略。

对于有长期逻辑但产能受限的AMD、英伟达、Arm

它们都是无晶圆厂的公司,先进制程需要依赖台积电。业绩具有高成长特性,但需要对冲产能突然被挤压、估值回调等风险。

如果看好长期趋势但担心短期波动过大,可考虑保护性认沽期权(Protective Put),也就是在持有正股的同时买入价外(例如行权价低于现价5-10%)的认沽期权。

权利金如同保险费,若股价升,仅损失这笔小额成本;若因供应链问题或市场修正导致股价大跌,认沽期权的获利可部分抵销股票损失,锁定下档风险。

该策略的到期日盈亏特征可参考下图(仅包括期权部分、不包括正股部分),仅作为投资教育之用,不代表任何投资建议:

![本篇文章来自[链接: 「期权风口实战」]专栏,本专栏力求站在投资风口上,为大家解读风口的机会,并教大家如何用期权把握其中的机遇。 *以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。 昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。 AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。 具体是怎么回事?下面一起看看。 英特尔为何突然大升?把3件事说明白 $英特尔 (INTC.US)$股价大升主要来自它自身的一个催化剂事件。 这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840973-jIp8GFvlBW.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

对于重夺产能控制权的英特尔、台积电

它们都拥有或者正在强化内部的制造能力,不过二者的确定性还是存在很大差异的。

英特尔的转型故事可期,但财务状况、订单前景仍是问题。股价可能大升,也可能横盘震荡,但眼下稳步上升的概率或许大于暴升。

如果看好其长期股价但不想承担单纯买权的高成本,或认为股价短期已反映部分利多、暴升空间有限,可考虑Bull Call Spread 看好跨价认购期权策略。也就是,买入价平或微价外的认购期权,同时卖出更高价位(例如高出10-15%)的同数量的认购期权。

此策略降低看升的权利金成本,最大获利受限于于两个行权价之差,适合预期稳步向上、但不会暴升的行情。若有什么原因导致股价大跌,损失也仅限于净权利金,风险可控。

该策略的到期日盈亏特征可参考下图,仅作为投资教育之用,不代表任何投资建议:

![本篇文章来自[链接: 「期权风口实战」]专栏,本专栏力求站在投资风口上,为大家解读风口的机会,并教大家如何用期权把握其中的机遇。 *以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。 昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。 AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。 具体是怎么回事?下面一起看看。 英特尔为何突然大升?把3件事说明白 $英特尔 (INTC.US)$股价大升主要来自它自身的一个催化剂事件。 这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840331-spCjSy4Sm0.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

而对于基本面比较稳健、在先进制程方面独霸的台积电来说,股价波动相对较低,且已处于相对高位。如果长期看好,但现价买入的意愿较低,且愿意逢低承接,Cash-Secured Put 现金担保认沽期权策略或许合适。

也就是,在心理买入价位(例如现价下方8-12%)卖出认沽期权,帐上预留足够的现金以在被行权的时候买入股票。若股价未跌破履约价,到期稳收权利金;若跌破,则以打折价被动接货,实际持股成本更低于当时市价。

该策略的到期日盈亏特征可参考下图,仅作为投资教育之用,不代表任何投资建议:

![本篇文章来自[链接: 「期权风口实战」]专栏,本专栏力求站在投资风口上,为大家解读风口的机会,并教大家如何用期权把握其中的机遇。 *以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。 昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。 AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。 具体是怎么回事?下面一起看看。 英特尔为何突然大升?把3件事说明白 $英特尔 (INTC.US)$股价大升主要来自它自身的一个催化剂事件。 这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122840339-xCnpToC1Kj.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

如果想获得更多关于期权策略的启发,也可以在手机App端或新桌面端,按照以下路径轻松Get!

![本篇文章来自[链接: 「期权风口实战」]专栏,本专栏力求站在投资风口上,为大家解读风口的机会,并教大家如何用期权把握其中的机遇。 *以下内容仅作为投资教育之用,不代表任何投资建议,且内容讯息具有时效性,数据截至2026年4月2日美股开市前,请谨慎辨别。 昨日(4月1日), $英特尔 (INTC.US)$ 与 $美国超微公司 (AMD.US)$ 双双跑赢大盘。英特尔收盘大升8.84%,AMD则上升3.33%。 $标普500ETF-SPDR (SPY.US)$ 仅上升0.75%, $半导体ETF-iShares (SOXX.US)$ 升3.01%。 AMD虽跑赢大盘,但英特尔的升势更为突出,无法仅归因于大盘和板块的上升,而是由于个股特定因素,使得市场愿意对它给出更高的估值。 具体是怎么回事?下面一起看看。 英特尔为何突然大升?把3件事说明白 $英特尔 (INTC.US)$股价大升主要来自它自身的一个催化剂事件。 这个事情就是,英特尔花了142亿美元,把阿波罗公司(Apollo)持有的「爱尔兰34号晶圆厂」的49%的股权买了...](https://nnqimage.futunn.com/sns_client_feed/999908/20260402/web-1775122845410-LuI8AGFA3d.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(5)

发表评论

44

31