CPU重返AI核心!谁是大赢家?

拆解CoreWeave融资:AI云爆火背后的稀释风险

作者 | Eric

Neocloud昨晚强势反弹,背后的逻辑其实就两条:第一,AI算力的需求依然强劲到爆;第二,融资环境似乎正在变得更加宽松。这两点加在一起,威力惊人。

对于像 $CoreWeave (CRWV.US)$ 或者 $NEBIUS (NBIS.US)$ 这样的Neocloud来说,光有强劲的需求是远远不够的。这类企业需要砸进海量的真金白银去买GPU、建算力集群,并签下更大的合同。当市场发现它们不仅客户需求火爆,而且搞钱也变得更加容易时,股价自然会一飞冲天。CoreWeave昨晚的融资恰恰印证了这一点。

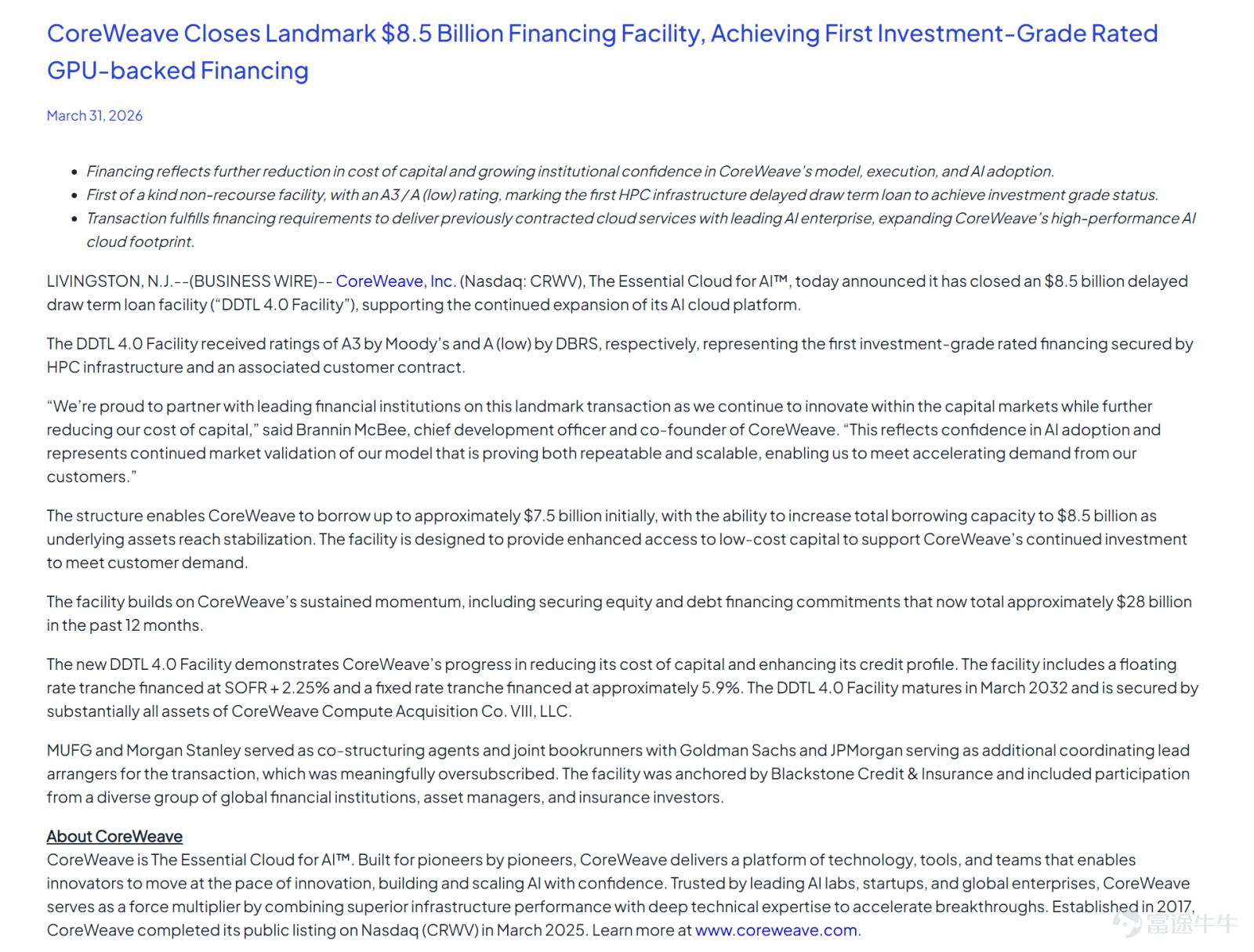

CoreWeave最新这笔融资到底牛在哪?

CoreWeave昨晚搞定了一笔以GPU为底层资产的融资,并且在资产层面获得了投资级评级。它向投资者释放了一个信号,信贷市场现在对“AI基建”作为一类资产越来越放心了,脱离了那个单纯靠AI热点炒作、高息借钱求生存的初创公司故事。在GPU和客户合同的背书下,它越来越像一门正儿八经、能够从传统金融机构拿到钱的基建生意。

当然,这绝不代表CoreWeave本身突然就变成了一家低风险公司,它依然有风险。但资本市场对AI云基础设施背后的商业逻辑越来越有信心。

算力需求依然旺盛到爆

这门生意能跑通的另一个核心原因就是需求。从最近的彭博GPU租赁价格指数趋势来看,新老几代芯片的供应依然非常紧张。这才是最关键的部分。目前不仅是最新的芯片价格高昂,连老款GPU的价格都非常坚挺,更别提新一代GPU的价格还在不断创下新高。这说明整个市场对算力的饥渴程度可以说是全方位的。

本质上这些公司卖的就是稀缺AI基础设施的使用权。只要企业、大模型公司和AI开发者需要的算力超出了科技巨头云平台能轻松提供的上限,这些专业的GPU云厂商就有巨大的生存空间。旺盛的需求让算力使用率居高不下,高使用率撑起了营收的高速增长,而营收涨了就更容易融到更多的钱。这个飞轮一旦转起来,力量极其惊人。

投资者千万别忽视的盲区

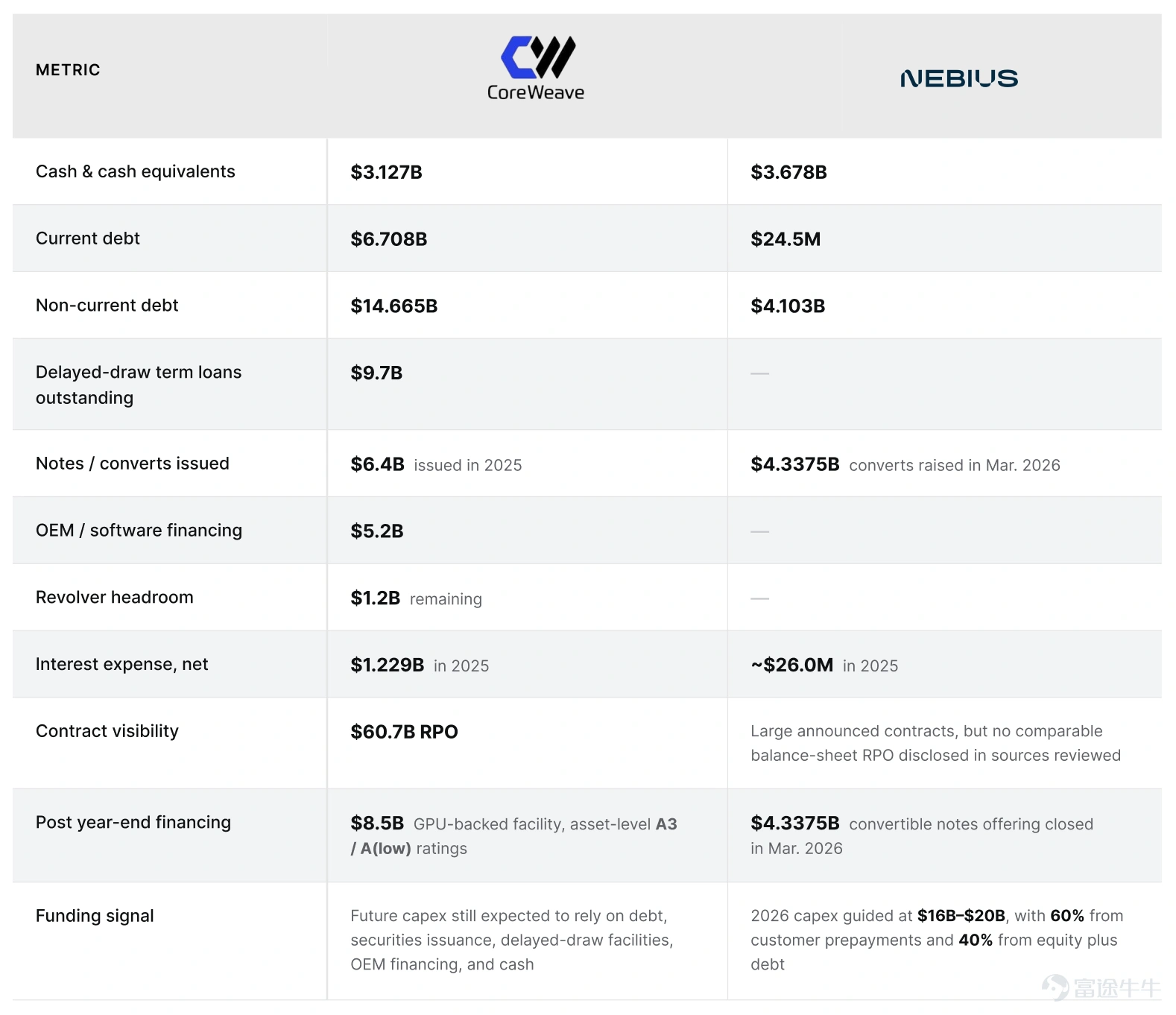

不过大家得注意了,新锐云这行依然是个不折不扣的“吞金兽”。它完全不同于那种轻资产的软件模式。这些公司想要增长,就得不断疯狂砸钱。买更多GPU、添置更多服务器、消耗更多电力、扩充更多产能,并且需要融更多的资。这正是为什么在这个赛道里,公司的资产负债表显得如此重要。

你看看CoreWeave,为了把规模做大,他们已经搞出了一套极其复杂的融资组合,里面包含了延迟提款贷款、票据、可转债、OEM融资以及循环信用贷款。隔壁的Nebius同样在靠外部巨额输血来扩张,他们的资产负债表里充斥着大规模的可转债发行和极其激进的资本支出计划。

所以,现在真正需要讨论的问题绝对无关需求是否存在。需求摆在那里,清晰可见。大家真正应该关注的核心问题在于,在商业模式真正实现自我造血之前,这些公司到底还需要抽走多少外部资金。这才是投资者必须时刻保持警惕的地方。

为什么未来仍可能面临更多债务或股权稀释?

这恐怕是给所有投资者最重要的一个提醒。哪怕刚刚搞定了一笔堪称完美的重大融资,像CoreWeave这样的公司未来依然可能需要继续找钱。Nebius也是同样的处境。只要需求继续保持强劲,他们就会想要扩张得更快。而更快的扩张,往往意味着需要大量的额外资金。

这些资金来源可能五花八门。可能是增加债务、发行更多可转债,或者是搞更多结构化融资,甚至还会直接增发股票。虽然像CoreWeave这样的融资大单绝对能提振市场情绪,但它并不能完全消除未来的股权稀释风险。它只能说明一点,下一轮融到钱的条件大概率会比之前更好。

小结

Neocloud赛道的需求眼下依然非常稳定。无论是新GPU还是老GPU,租赁指数都在不断上涨,这说明AI算力的现货市场依旧非常紧缺。同时,CoreWeave的最新融资也表明,机构资金在面对AI基础设施时,手段变得越来越灵活,信心也越来越足。但这绝不意味着投资者可以闭眼买入,这个板块的水依然很深。

看多的逻辑非常简单直接,GPU稀缺、机器使用率不断攀升、手里握着长期的客户合同,并且在某些细分市场上的增长速度直接碾压了传统的云服务巨头。

但风险同样清晰可见,这些企业依然是极其依赖融资的烧钱机器,为了留在牌桌上,它们可能需要不断叠加债务、可转债或者增发股票。想要看懂这个赛道,核心关注点绝对不能停留在有没有需求这种初级阶段。真正要看的是企业在面对强劲需求时,能否守住底线,保持严格的融资纪律。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(2)

发表评论

3

6