全產業鏈龍頭交卷:中國宏橋 226 億淨利背後,真正的價值重估才剛剛開始

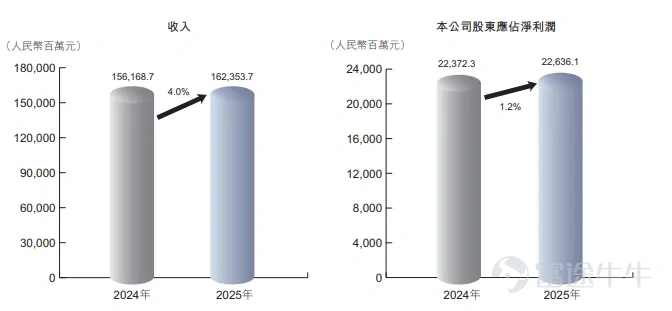

3月20日,中國宏橋(01378.HK) $中國宏橋 (01378.HK)$ 發佈2025年全年業績:營收1,623.54億元,同比+4.0%;歸母淨利潤226.36億元,同比+1.2%;每股基本盈利2.3842元。

一份"不驚豔"的年報,藏着一個被低估的事實

乍一看,利潤只漲了1.2%,似乎波瀾不驚。但把數字拆開看,這份成績單的含金量遠比表面更高。

2025年全年電解鋁均價不過18,216元/噸,僅比2024年高出約3.8%——很多人把今年一季度鋁價飆到24,000元的印象錯誤映射到了去年。而氧化鋁均價反而暴跌15.2%至2,899元/噸。一漲一跌之間,公司核心產品電解鋁的噸毛利卻從4,313元躍升至5,183元,同比大增20.1%。

換言之,鋁價沒怎麼漲,利潤還在增,這靠的不是運氣,而是成本管控的硬實力。

全產業鏈護城河:鋁價波動中的"定海神針"

中國宏橋的核心競爭力,濃縮在六個字裏:上下游一體化。

從上游看,集團早年佈局海外鋁土礦資源,幾內亞礦山持續穩定供應,原材料成本可控。中游氧化鋁產能充足,2025年外銷量達1,339.7萬噸,大部分自用以鎖定內部成本。能源端,山東自備電疊加雲南水電,綠電佔比持續提升,雲南宏硯年產25萬噸高精度鋁合金鑄錠項目已正式投產,進一步夯實綠色鋁戰略框架。

這條從礦石到終端產品的完整鏈條,讓宏橋在鋁價波動週期中擁有同行難以複製的成本緩衝墊。2025年鋁土礦價格下降、水電成本節約,有效對沖了氧化鋁價格下跌帶來的利潤侵蝕。

數據最有說服力:經營活動現金流淨額426.58億元,同比+8.3%;現金儲備511.87億元,同比+14.3%;資產負債率降至42.2%,較上年下降6個百分點。一家年賺226億的重資產製造企業,手握512億現金、負債率四成出頭,這在整個港股市場都屬於頂級水準。

分紅誠意滿滿:65%派息率,近5%股息率

宏橋的股東回報一直是市場津津樂道的話題。

2025年末期股息每股1.65港元,全年派息率約65%,按近期股價計算對應股息率接近5%。同時,公司全年斥資55.8億港元回購並註銷3.06億股,用真金白銀爲股東創造價值。

高分紅+大手筆回購,在港股資源板塊中堪稱標杆。對於追求穩定現金回報的長線資金而言,這本身就是一個極具吸引力的"安全墊"。

2026年的利潤彈性:一道簡單的算術題

如果說2025年的業績是「穩」,那2026年真正讓人興奮的是「彈性」。

關鍵變量在於鋁價。2025年全年電解鋁均價約18,216元/噸(不含增值稅),而2026年一季度均價已飆升至約24,000元。

按582萬噸產能計算,如果全年均價維持在24,000元附近,每噸將多出約3,000元以上的邊際利潤。扣除約27%的邊際稅率,這意味着僅電解鋁一項,稅後利潤就可能出現顯著跳升。

這還沒有算入雲南水電全年運轉帶來的成本節約、新能源項目降本、鋁土礦價格下行的利好。雖然部分可能被煤價上行對沖,但整體方向是明確的——2026年的利潤釋放空間,可能遠超市場當前定價。

鋁價的「不對稱性」:爲什麼鋁可能是當下最清晰的上行邏輯

把視角拉到行業層面,鋁的供需格局正在發生結構性變化。

供給端高度剛性。 中國電解鋁產能天花板約4,500萬噸,2025年產量4,423萬噸,產能利用率已逼近99%,增長空間極其有限。全球範圍內,歐洲電價高企抑制復產、印尼新項目投產不及預期,海外供應持續偏緊。

地緣風險放大供給脆弱性。 中東鋁產量約680萬噸,佔全球供給約7%,剔除中國後佔全球其他地區需求約18%。近期美伊局勢持續緊張,一旦霍爾木茲海峽物流受阻,中東鋁廠僅有約一個月氧化鋁庫存可供滿產運行。

電解鋁一旦降負荷,恢復需要4-6個月。長江證券金屬分析師指出,無論是滯脹還是復甦情景,電解鋁均受益,市場可能先失去每月40-50萬噸有效供給,而需求端要完全對沖這一缺口,需要3%以上的GDP下修——這個衝擊量級本身已非常極端。需求端結構性向好。 2025年中國電解鋁消費4,634萬噸,同比+2.6%,鋁材及鋁合金出口佔消費結構的25%,交通運輸(輕量化)、電子電力(新能源)、包裝容器等領域持續拉動。AI驅動的全球電力基礎設施投資浪潮,正在爲鋁開闢全新的需求增長極。國際投行高盛的判斷則更加直白:鋁是當前最乾淨的上行表達。

高盛近期表示,中東地區若停產滿一個月,鋁價將階段性升至3,600 美元 / 噸;隨着市場預期供應中斷時間延長,預測值進一步上調。另一家美國投行花旗將未也來三個月鋁價預測上調至3,600 美元 / 噸,並指出在樂觀情景下,鋁價有望攀升至4,000 美元 / 噸。

(海外媒體頭條,截圖來源:Argus Media)

資本市場的信任票:融資端的「里程碑」

2025年,宏橋在資本市場上同樣動作頻頻。

境內發行短融、中票及公司債合計126億元人民幣;境外完成兩筆美元債共6億美元(其中3.3億美元高級票據獲超10倍超額認購,創2022年2月以來中國非城投企業同類債最低票息);發行3億美元可轉債並同步回購,成爲港股首家"可轉債+回購"複合融資案例;完成15億美元先舊後新配股,獲7倍超額認購,多家全球頂級長線基金參與。

境內外信用評級獲上調、融資成本持續優化——這些都是資本市場用真金白銀投出的信任票。

結語:被低估的全產業鏈龍頭,等待重新定價

拉遠來看,中國宏橋的投資畫面正變得越來越清晰:全產業鏈成本優勢構築深厚護城河,42.2%的低負債率和512億現金提供充足安全邊際,65%派息率和近5%股息率爲持有者提供穩定回報,而2026年鋁價翹尾帶來的利潤彈性尚未被市場充分定價。

疊加全球鋁供需緊平衡格局和地緣風險催化,這家全球第二大鋁企正站在一個盈利加速釋放的起點上。

彼得·林奇常說,「買股票要看未來盈利,而不是過去的報表」,2025年的成績單證明了宏橋穿越週期的能力,而2026年的故事,或許才是真正令人期待的篇章。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

5