科技巨头分担电力成本!电力板块迎黄金期?

甲骨文财报前瞻:靠业绩翻身可能性不大,市场想看到一个长期乐观图景!

但对投资者而言,眼下最关键的观察点已经不是需求,甚至不是单季度业绩,而是公司能否更快地把订单转化为收入,同时把成本、资本开支和融资节奏控制在可接受范围内,以及最核心的,这么大的Capex最后回报究竟足够高的指引。

业绩预期

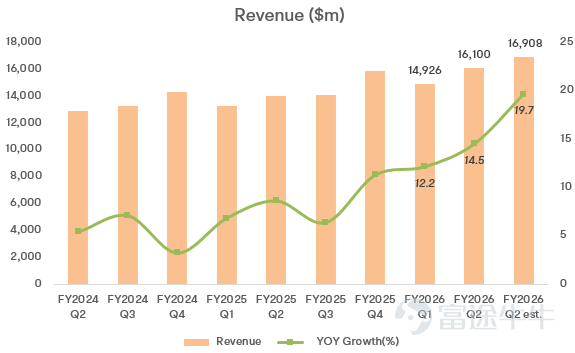

华尔街普遍预计,甲骨文本季度营收约为169亿美元,调整后每股收益约1.70至1.71美元。

EPS方面,上一季度甲骨文出售了其在Arm服务器芯片厂商Ampere中的持股,带来了约27亿美元税前收益,折合约每股0.75美元。因此,本季度若单看利润增速,不排除继续会受到一次性项目扰动,参考价值不如收入和云业务指标那么高。

两大看点

1、RPO与OCI增速能否超预期

截至上季度末,甲骨文的剩余履约义务(RPO)达到5233亿美元;其中,预计未来12个月内可确认的部分同比增长了40%。

收入上,上一季度公司云业务总收入为79.8亿美元,同比增长34%;其中当前最大的增长引擎-OCI(Oracle Cloud Infrastructure)收入为40.8亿美元,同比增长68%。

市场现在更关注的,已经不是甲骨文又签了多少大单,而是这些订单能以多快的速度转化为可交付产能和可确认收入。

供给端方面,甲骨文上季度给出的更新不算差。公司披露,目前已有147个已上线的客户云区域,另有64个区域在规划中;季度内向客户交付了接近400兆瓦(MW)的数据中心容量,GPU交付能力环比提升50%,并在德州Abilene超大集群部署了超过9.6万颗NVIDIA GB200 GPU。

2、资本开支强度与现金流压力

甲骨文在2026财年上半年的资本开支已达到205亿美元。

过去12个月,公司经营现金流为222.96亿美元,而资本开支高达354.77亿美元,对应自由现金流为负131.81亿美元。

更值得注意的是,管理层此前已表示,2026财年资本开支将比Q1财报后原先预期高出约150亿美元,而且未来几个财年大概率还会继续上行。

这正是市场对甲骨文分歧加大的地方。过去投资者更习惯把它看成一家高利润、强现金流的软件公司;但在AI基础设施加速投入之后,甲骨文的资产负债表和资本开支曲线都变得极重,估值逻辑自然也开始发生变化。

为支持扩张,公司在2月1日宣布,计划于2026日历年融资450亿至500亿美元。其中,一半左右来自与股权相关的融资及普通股发行,包括最高200亿美元的ATM增发计划;另一半来自投资级无担保债务融资。

甲骨文表示,这笔资金将用于支持已签约客户需求,客户名单包括AMD、Meta、NVIDIA、OpenAI、TikTok和xAI等。

期权定价

目前期权市场隐含,甲骨文财报后的股价波动区间约为上下11%。从历史表现来看,在过去9次财报反应中,甲骨文股价有5次收涨。

总结

市场对于AI主线下,还在不断花钱,回报遥遥无期的重资产Neoclouds正逐渐失去兴趣,能在当下卖铲子赚到手软的光、存、电似乎是简单太多的题目。

这次财报除非OCI,RPO大幅超出市场预期,否则单单业绩本身对于股价的提振影响预期将十分有限。超预期的信息可能是管理层在电话会上关于产能部署、客户付款结构、资本开支回报周期,给出一个长期乐观足够吸引人的图景。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(4)

发表评论

13

35