The US-Iran peace talks present conflicting narratives! What’s next for oil prices?

Strong oil prices and sector capital inflows, how to view the short-term trend of COSL?

China Oilfield Services Limited (02883), driven by strong sector tailwinds, is currently in a critical technical breakout zone. This article will analyze the latest market dynamics as of March 2, 2026, along with technical data, providing investors with a detailed breakdown of COSL's short-term trend, key support and resistance levels, and an in-depth explanation of how to use warrants and bull/bear certificates for precise deployment under different market expectations.

From a technical perspective, COSL closed at HKD 10.09 on February 27, down slightly by 0.30% for the day, but the stock price has successfully moved above several important moving averages: the 10-day MA stands at HKD 9.97, the 30-day MA at HKD 8.99, and the 60-day MA at HKD 8.08, indicating an early formation of a bullish alignment. The latest data today shows the stock price at HKD 10.63, up 5.25%.

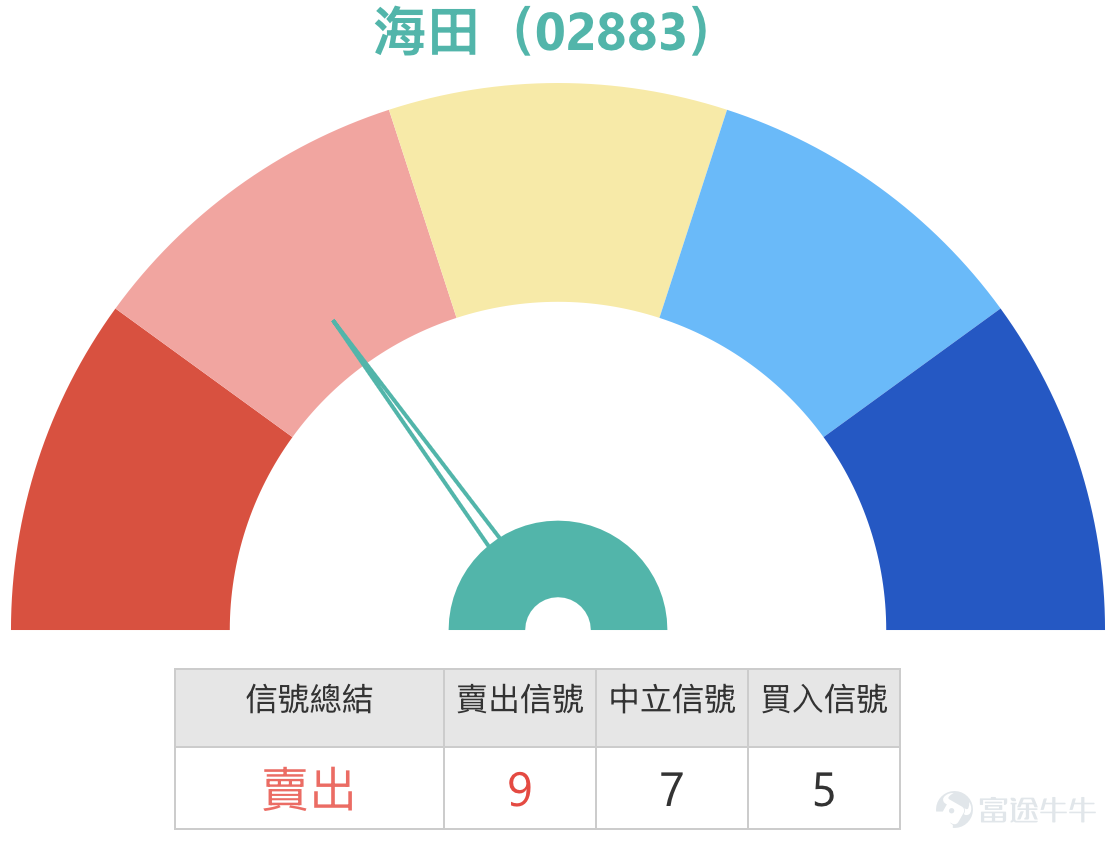

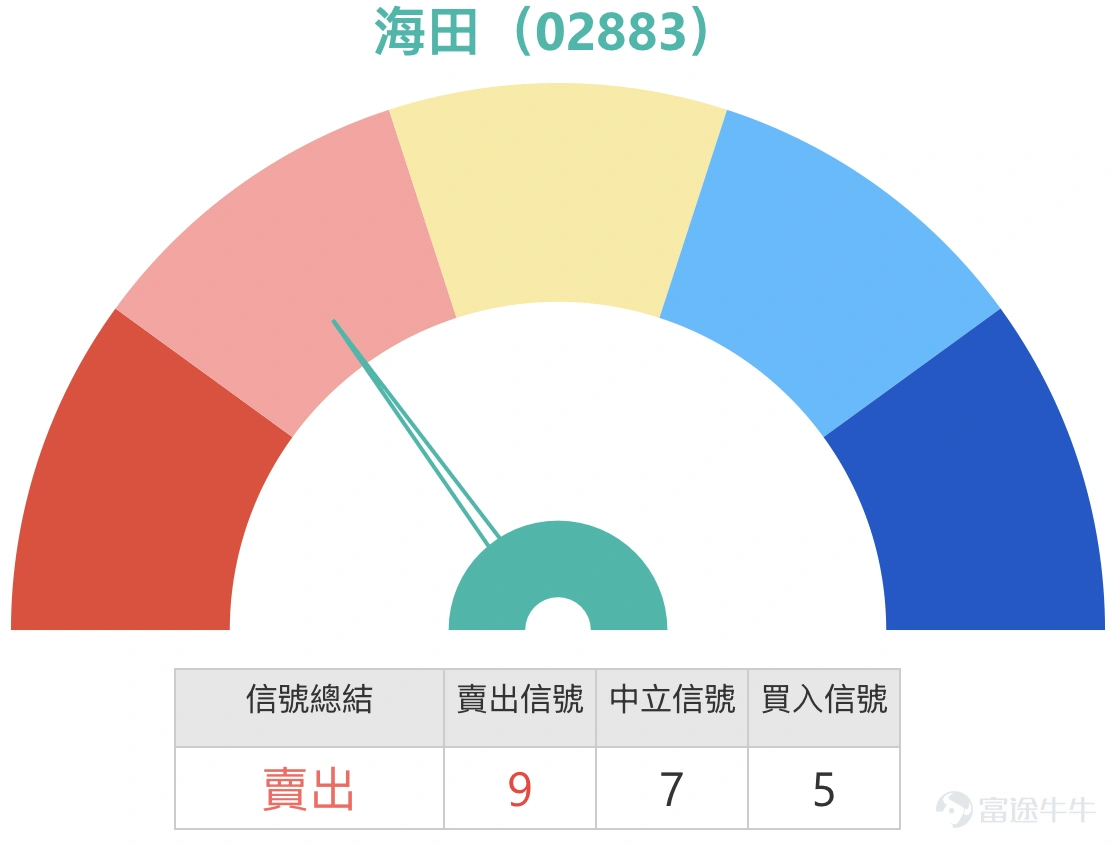

Based on the provided data analysis, the stock's short-term support level is clearly set at HKD 9.3, with a more crucial defensive area at HKD 8.7. On the upside, the first resistance level is located at HKD 10.6; if it can break through and stabilize above that, the next target will be HKD 11.5. With a 0.51 probability of upward movement and a 5-day volatility of 9.4%, this indicates ample fluctuation potential in the short term, offering good opportunities for short-term trading. Notably, the Relative Strength Index (RSI) stands at 72, with technical indicators suggesting a 'sell' signal, reflecting that the stock has entered overbought territory in the short term, and investors should watch for possible profit-taking pressure near resistance levels.

From a market news perspective, the oil service sector has collectively strengthened recently due to multiple driving factors. International oil prices have performed strongly, with Brent crude futures continuing to rise, boosting investment sentiment across the entire energy industry chain. The oil service sector's collective rise saw COSL surge by 8.03% intraday on March 2, reaching a high of HKD 10.9, while Shandong Molong soared nearly 37%. This indicates active capital inflows into related sectors. The strong performance of oil prices provides solid macro support for the business outlook of oil service companies.

In terms of institutional views, Bank of America Securities published a report on March 2, upgrading COSL's rating from 'Neutral' to 'Buy' and significantly raising its target price from HKD 9 to HKD 12.6. The report notes that although management expects mild growth in revenue and earnings for 2026, considering that oil prices have broken through USD 70 per barrel with upside risks remaining, and given that the company’s earnings are tied to upstream capital expenditure, future growth momentum is worth watching. Everbright Securities also pointed out that the 'Big Three' oil companies and the oil service sector exhibit strong earnings elasticity during periods of rising oil prices; domestic upstream investments ensure production and reserves growth, compounded by overseas projects entering the harvest phase, leading to continuous optimization of operating quality for oil service firms. KGI Securities’ 'Warrant Enthusiasm' column also mentioned that the strongest-performing sector in the short term is the energy sector, with short-term speculative value seen in stocks like CNOOC (00883), which provides positive guidance for COSL, also part of the oil service sector.

Based on the current judgment that CNOOC's stock price is in a key resistance area, investors can deploy products from both bullish and bearish perspectives, but need to closely integrate terms analysis with the technical levels of the underlying stock.

Product options for the bullish direction

If investors believe that CNOOC can stabilize above the support level of 9.3 yuan and successfully challenge the resistance levels of 10.6 yuan or even 11.5 yuan, they may consider the following two call warrants. First is the Huatai Call Warrant (25293).$HU-COSL@EC2702A.C (25293.HK)$It offers 3.3 times leverage, with a strike price set at 11.9 yuan. This is an out-of-the-money product, which has clear requirements for the potential increase in the underlying stock price, suitable for investors who expect the stock price to break through the 10.6-yuan resistance and move towards 11.5 yuan or even higher. Its implied volatility is the lowest among similar products in the market, meaning its price is relatively less affected by changes in implied volatility, making it relatively 'cheap' in valuation. Investors should note that this product’s strike price is higher than the current underlying stock price, requiring a significant rise in the stock, making it more suitable for short-term trading aimed at capturing breakout movements.

Another option is the Maiyin Call Warrant (25091)$MB-COSL@EC2703A.C (25091.HK)$which provides 2.84 times leverage, with a strike price of 12.88 yuan, a premium of 40.08%, and implied volatility of 60.72%. This product has a higher strike price, slightly lower leverage, and a high premium level, indicating a larger time value cost. When choosing this product, investors need to have stronger expectations for the upside of the underlying stock, such as optimism about the stock breaking through 11.5 yuan and then challenging even higher levels. The strike prices of both call warrants are higher than the current underlying stock price, reflecting market expectations that if CNOOC successfully breaks through resistance, the rally could extend to technical resistance levels of 11.5 yuan or even higher.

Interactive Questions:

1. Do you think CNOOC's current rebound will successfully break through the 10.6-yuan resistance and stabilize? Or will it first pull back due to short-term overbought conditions?

Reminder: This article does not constitute any investment advice.

This article is for reference only and does not constitute any investment advice. The market data, opinions, and analysis contained herein may change at any time without prior notice. We are not responsible for any loss or damage caused by reliance on the information in this article. Technical analysis only shows whether certain technical conditions are met; a comprehensive assessment of asset performance should combine other data and should not solely rely on this article to make trading decisions. Please note that past performance is not indicative of future results. Follow Jenny's insights on Hong Kong stock warrants for more professional analysis.

#CNOOC Services #02883 #HongKongStocks #TechnicalAnalysis #Warrants #BullBearCertificates #CallOptions #OilSector #OilPriceTrends #BrokerageRatings

Risk Disclaimer: The above content only represents the author's view. It does not represent any position or investment advice of Futu. Futu makes no representation or warranty.Read more

Comments

to post a comment

2

11