英偉達Q4業績亮眼,市場爲何不買賬?

英偉達業績前瞻:GB300放量與Rubin提速能否粉碎AI泡沫論?

作者 | Eric

全球AI芯片龍頭 $英偉達 (NVDA.US)$ 將於美東時間2月25日盤後公佈FY26Q4業績,尤其是在當下市場充斥着「AI資本開支泡沫論」的背景下,這份業績可謂舉世矚目,核心關注其GB300的放量節奏、Vera Rubin的量產進展,看能否給出下季度強勁增長的指引。

FY26Q4核心財務指標市場一致預期:

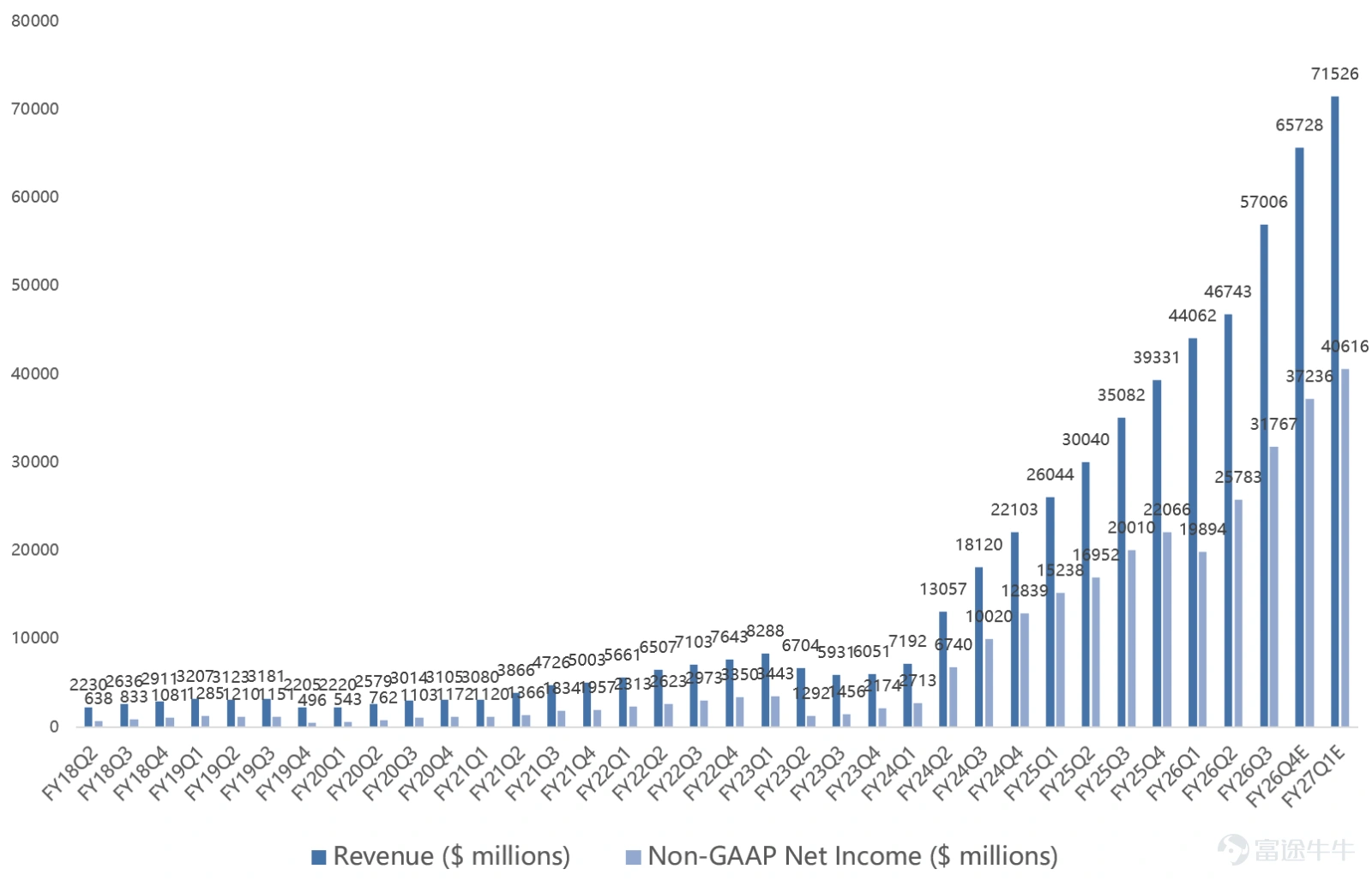

– 營收一致預期657.3億美元,同比增長67%,環比增長15%,此前指引是650億美元。

– GAAP毛利率一致預期74.8%,同比提升1.8個百分點,環比提升1.4個百分點,此前指引也是74.8%;NonGAAP毛利率一致預期75%,同比提升1.5個百分點,環比提升1.4個百分點,此前指引也是75%。

– GAAP淨利潤362億美元,同比增長64%,環比增長13%,此前指引是352.1億美元;NonGAAP淨利潤372.4億美元,同比增長69%,環比增長17%,此前指引是367.3億美元。

本次業績三大核心關注點:

1. GB300放量節奏與Vera Rubin量產節奏如何?

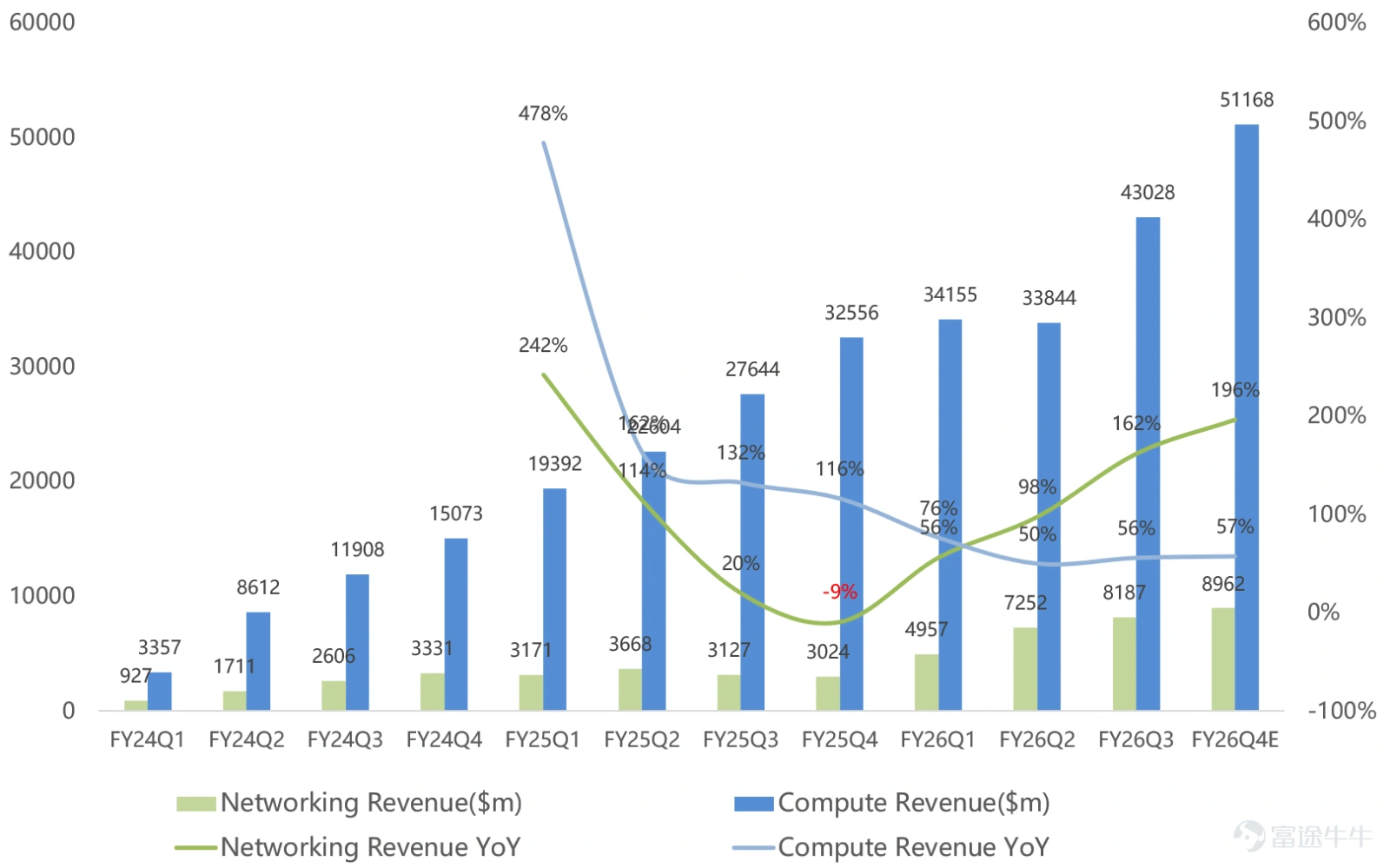

近些年得益於AI的快速發展,英偉達核心業務從遊戲徹底轉變成數據中心。市場預計本季度英偉達數據中心業務營收598億美元,同比增長68%,環比增長17%,而遊戲業務營收僅40億美元,是數據中心業務的零頭。

英偉達將數據中心內部分爲計算和網絡業務,自FY26Q1 GB200機櫃開始規模出貨以來,計算與網絡營收齊頭並進、加速放量,NVLink scale-up以及SpectrumX以太網和QuantumX InfiniBand的在上季度皆取得高兩位數增長。Blackwell最新機櫃GB300在FY26Q3才開始真正出貨爬坡,預計本季度將帶動數據中心加速增長。管理層上季度表示爲支持GB300的產能爬坡,庫存從Q2的150億美元環比增加到198億美元。

而市場在2026年最關注的還是Vera Rubin系列的量產節奏。供應商那邊,SK海力士在年初CES上展出全球首款16層48GB HBM4成品,近期三星也已經宣佈HBM4正式向客戶出貨, $美光科技 (MU.US)$ 管理層最近也表示HBM4出貨時間提前至Q1出貨。種種跡象或意味着Vera Rubin量產進展正在加快,等待本次業績管理層同步進展。

2. 市場期待Q1指引出現加速增長,淨利潤劍指全球第一

復盤英偉達歷史季度營收實際值與指引值,通常存在較大差距,而目前市場一致預期竟與指引偏差不大,這裏面或許存在較大超預期可能。

另外,結合近期存儲公司( $美光科技 (MU.US)$ 、 $閃迪 (SNDK.US)$ 、 $鎧俠 (285A.JP)$ )、半導體ATE設備公司( $愛德萬測試 (6857.JP)$ 、 $泰瑞達 (TER.US)$ )給出的爆發式指引,市場同樣期待英偉達對下季度(FY27Q1)業績的指引是否強勁。

目前市場對於英偉達FY27Q1營收一致預期是715.3億美元,同比增長62%,NonGAAP淨利潤達到了406.2億美元,同比增長104%,這一利潤規模將稱霸全球Q1業績榜。因此對於本季度業績,市場可能更在意下季度指引情況。

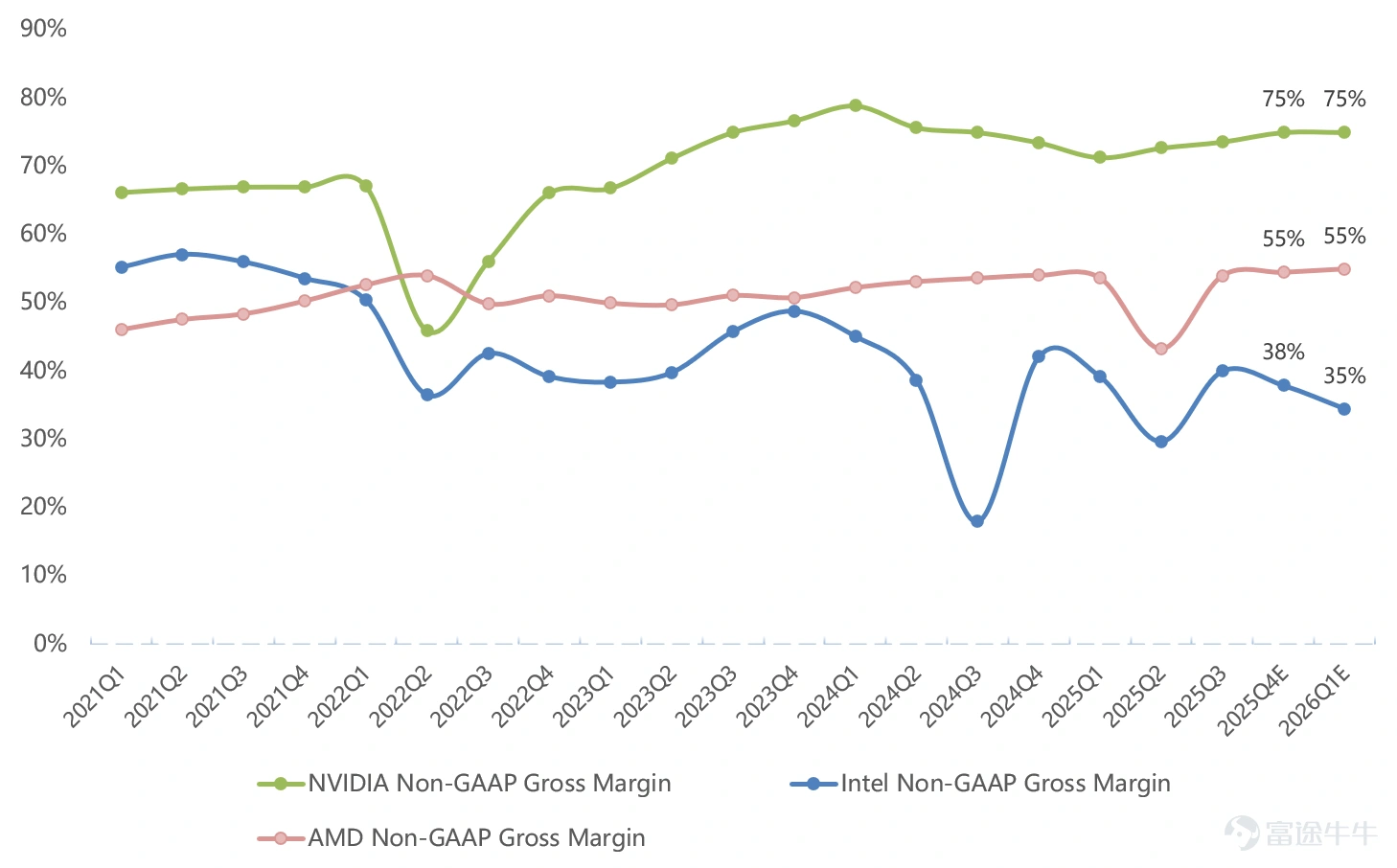

3. 內存漲價、Vera Rubin爬坡對後續毛利率影響幾何?

由於內存漲價,不僅消費電子敞口大的公司(比如 $高通 (QCOM.US)$ )遭殃,還有一些數據中心相關的公司(比如 $思科 (CSCO.US)$ )的毛利率也會被摧殘,而DRAM三巨頭的新增產能最早也要在2027年大規模釋放,市場也擔心內存漲價是否會對英偉達後續毛利率產生影響。

此前在FY25整年,市場持續詬病英偉達毛利率的下滑,當時主要因Blackwell機櫃爬坡遇到了不少問題,爬坡了一年。而今年Rubin平台的7款芯片預計在FY27Q3出貨,屆時Vera Rubin機櫃爬坡對FY27全年毛利率的影響程度是否有上次那麼大,期待管理層的回應。

小結

總的來說,對於飽受「H200出口禁令」 「自研替代」「大空頭做空」等各種影響的英偉達,只能不斷用業績一次次證明自己。今年業績主要看GB300和Vera Rubin的放量情況,至於H200對華出口、毛利率的短期波動都只是雜音,而Vera Rubin的量產時間表才決定了業績能否超過此前兩年5000億美元營收的強勁指引。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(3)

發表評論

22

30