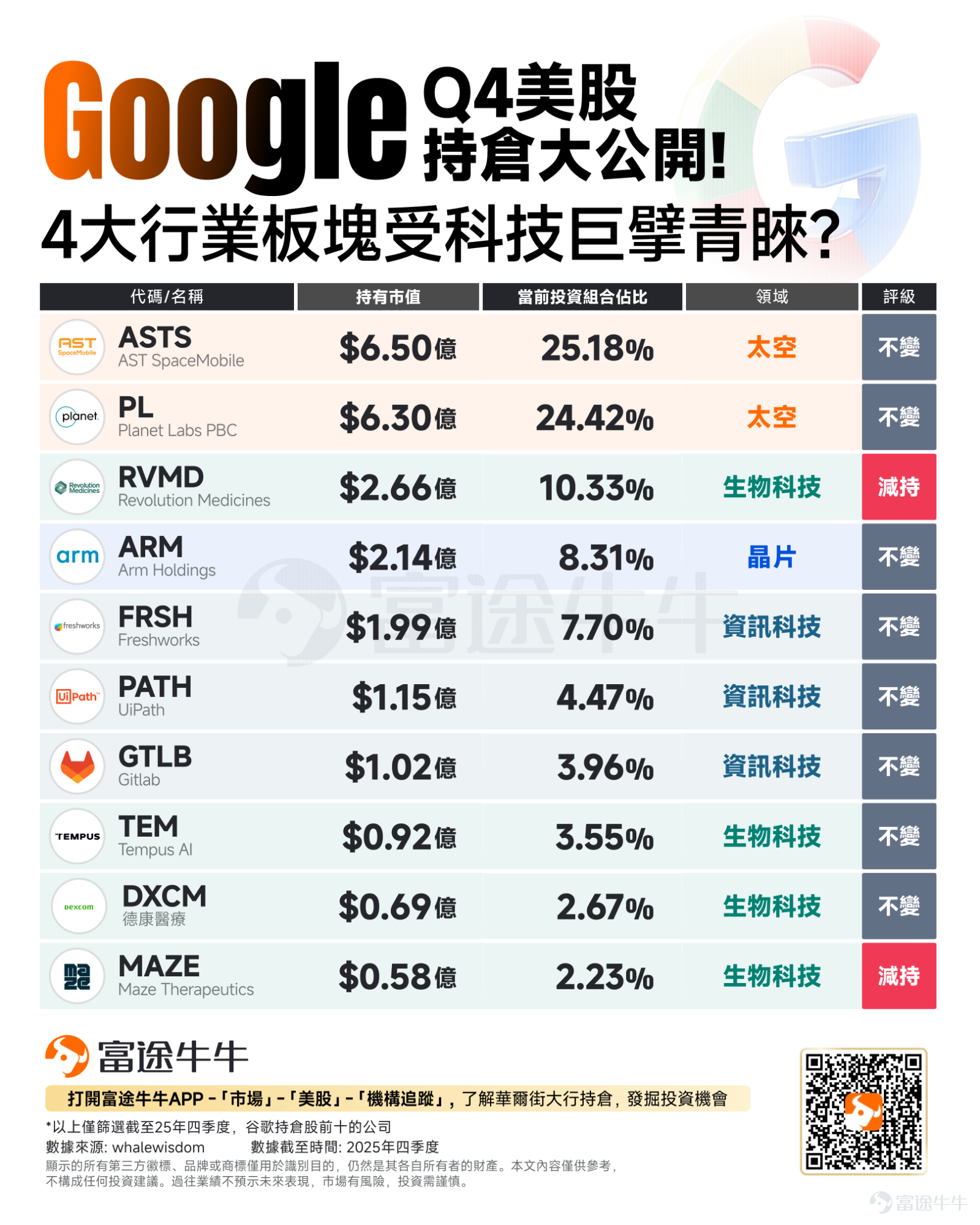

13F大揭秘 | 谷歌Q4持仓大公开!ASTS与PL为何成为核心?

近日,美国多家对冲基金纷纷提交了去年第四季持仓报告(13F文件),资管巨头们的最新动向浮出水面。

$谷歌-C (GOOG.US)$ 母公司Alphabet递交美国证监会的13F文件显示,谷歌前两大持仓股仍是美股太空卫星电话第一股 $AST SpaceMobile (ASTS.US)$ 、卫星情报企业 $Planet Labs PBC (PL.US)$ 。

另外,本次谷歌没有新建仓或增持任何一家公司。因此本文将著重介绍谷歌的前十大重仓股。具体如下:

一、 太空经济:通讯与数据的「星际跃迁」

想象一下,当你站在沙漠、深山或大海中,身边没有基地台,但你的手机依然有讯号,可以打电话、传讯息,甚至上网,这就是ASTS正在打造的「手机直连卫星」!

与传统网络不同,传统网络依赖成千上万个互相连接的基地台,形成一个密集的蜂窝网路;而太空基地网络,依靠的是在太空轨道上高速运行的卫星。这些卫星本身就是「飞行的基地台」,它们将信号直接传回地面的核心网路,是一种「中心化」的覆盖方式,就像一个巨大的天幕,可以轻松跨越物理障碍,实现全面覆盖。

当然,ASTS的解决方案与Space X的Starlink也有差异,Starlink需要一个专用的「卫星锅」来接收讯号,而ASTS的目标是:你的手机,就是你的卫星接收器,相比之下便利性更强。

为了实现这个目标,ASTS发射了配备史上最大商业通信天线的卫星,面积将近700平方英尺,像一个巨大的太空耳朵,灵敏度极高,专门用来捕捉地面普通手机的微弱讯号。测试星BlueWalker 3已经在太空中成功示范,用没改装过的普通手机,直接进行4G、5G通话和数据传输。这证明ASTS的技术是行得通的,并非纸上谈兵!

展望后市,ASTS在卫星部署的进度情况,是刺激股价波动最重要的催化剂。当前的情况是,公司已成功部署了首批5颗商业卫星(BlueBird)至低地球轨道,并计划在2026年初完成40颗,年底达45-60颗,产能提升至每月6颗。

总结来说,ASTS目前还处在商业化初期,但其独特的技术路线、稳固的战略合作伙伴,以及清晰的卫星部署计划,使其在太空领域实现了差异化竞争。

它致力于构建一个「动态的地球物理索引」,通过捕捉高频次、持续性的卫星影像,为农业监测、国防情报、能源设施管理及气候可持续发展等领域提供关键数据支持。目前,该公司正积极利用 AI 技术挖掘其积累的庞大历史数据金矿,加速从单一的「卫星影像供应商」向高附加值的「地理空间数据与洞察服务商」转型。

Planet Labs 的商业版图正在经历从「资源型」向「服务型」的迭代,主要由三条业务线支撑:

第一层:做大地的摄影师(数据订阅) 这是 Planet 最广为人知的业务。依托庞大的卫星群,它向全球客户提供像「订阅报纸」一样的高频卫星影像。无论是五角大楼还是农场主,买的都不是一张照片,而是对地球每日变化的持续监测权。这让 Planet 拥有了类 SaaS 的稳健现金流。

第二层:做数据的精算师(分析服务) 单纯的影像只是原材料,Planet 正试图用 AI 将其加工成成品。通过计算机视觉技术,它能自动识别港口船只数量、评估森林火灾损失。这意味著客户无需自己雇人看图,直接购买「分析结果」。这一层业务的扩张,意味著 Planet 正在掌握核心定价权。

第三层:做太空的包工头(卫星服务)这是应对「主权太空能力」需求崛起的战略业务。通过为国家或机构客户提供「制造+发射+运维」的全套交付服务,Planet 能够迅速推高在手订单(Backlog)和剩余履约义务(RPO)。更精妙的财务逻辑在于,这允许公司利用客户资金建设星座产能,虽然毛利率受硬件和合作模式影响波动较大,但极大地优化了公司的资本开支(CapEx)效率。

值得注意的是,该公司电话会也提及了关于以下三条主线,或将影响公司接下来的股价表现。

关于基本盘(政府端): Planet Labs 正呈现明显的「政府化」趋势,D&I(国防与情报)业务的爆发验证了产品的不可替代性,为营收提供了坚实的安全垫。然而,EOCL(电光商业层) 和 NASA 订单的缩量也警示了「单一依赖」的风险:美国财政预算周期与拨款节奏的波动,将直接转化为财报季度的「噪音」。市场目前的纠结在于:是给予其高订单可见性的「确定性溢价」,还是打上受制于 G 端预算的「依赖性折价」?这两股力量的拉锯,将决定其中短期的估值中枢。

关于增长点(AI): 「卖影像」是红海,「卖答案」才是蓝海。 AI 驱动的从「数据」到「决策」 这是决定 Planet 长期市值天花板的关键。管理层反复强调的 Maritime Domain Awareness(海域感知)和变化检测,本质是试图将商业模式从低毛利的「数据供应商」升级为高壁垒的「情报/决策系统服务商」。只有当 Planet 不再只是卖图,而是能通过 AI 交付「可行动的答案」时,保险、金融和供应链等商业(Commercial)客户的需求才会真正迎来拐点,实现再加速。

关于新技术(GPU上天):Owl(搭载英伟达 GPU 的边缘计算)和 Suncatcher(与谷歌合作的太空 TPU)构成了极具想象力的技术叙事。它们代表了「太空计算」的未来,在资本市场上极具眼球效应。但投资者需保持清醒:现阶段它们更多是「研发性质的看涨期权」。短期内支撑利润表的,依然是政府合同履行与存量卫星服务。

二、 生物科技:AI 驱动的生命科学转型

谷歌重仓股前十家公司包括 $Revolution Medicines (RVMD.US)$ 、 $Tempus AI (TEM.US)$ 、 $德康医疗 (DXCM.US)$ 、 $Maze Therapeutics (MAZE.US)$ 四家生物科技公司,显示了谷歌试图在生技领域进行「矩阵式」卡位。

$Revolution Medicines (RVMD.US)$专注于开发 RAS(ON) 抑制剂。RAS 突变存在于 30% 的癌症中,过去极难攻克。尽管四季度谷歌有所减持,但其作为第三大重仓股体现了对其开发出「癌症通用药物」潜力的极大信心。

$德康医疗 (DXCM.US)$ 则是连续血糖监测(CGM)系统的霸主。作为穿戴式健康监控的领先者。随著其 2026 年新产品 Stelo 的推广,Dexcom 正在从单一的糖尿病监控转向更广阔的健康管理市场。

$Maze Therapeutics (MAZE.US)$ 这家公司本次也遭谷歌小幅减持,这家专注于肾脏与心血管代谢疾病。MAZE 的 Compass 平台能精确识别遗传变异,这种「平台型生技」逻辑符合谷歌对数据驱动研发的偏好。

三、资讯技术与软件:Agentic AI 的执行入口

$Freshworks (FRSH.US)$ 业务亮点是AI赋能的企业客户与员工体验管理。2026 年其 EX(员工体验)平台增长强劲。FRSH 的特点在于透过 AI 降低企业营运成本,是中小企业数字化转型的标配。

$UiPath (PATH.US)$ 业务亮点是机器人流程自动化(RPA)与 Agentic AI。这家公司正在从简单的自动化转向「智能体(Agentic)」自动化。它是谷歌AI落地企业端、替代繁琐人工流程的重要技术执行平台。

$Gitlab (GTLB.US)$ 是一站式AI Native DevSecOps平台。整体来看,从程式码编写到部署的全流程自动化。在 AI 生成代码的时代,Gitlab 是掌控开发者生态的「咽喉要道」。

四、 半导体:算力世界的基础架构

$Arm Holdings (ARM.US)$ 构建了全球数位世界的底层规则。它不仅拥有智能手机市场 99% 的绝对垄断地位,更凭借其架构极致的能效比,成为 AI 数据中心与边缘运算不可或缺的「算力氧气」。对于 Google 而言,持有 Arm 具有双重战略意义:

1. 生态防御: 确保 Android 全球生态的底层架构稳定。

2. 云端进攻: Google Cloud 自研的 Axion 处理器正是基于 Arm 架构打造。

随著v9 架构加速渗透,以及数据中心对低能耗算力需求的爆发,Arm 正从单纯的IP授权商进化为AI 时代的「核心税收官」,在算力军备竞赛中享有极高的确定性溢价。

总结

这份名单揭示了谷歌的核心野心——「用太空连接世界,用 AI 攻克癌症,用自动化重塑生产力」。对于投资者而言,这些公司往往是各自垂直赛道的「技术垄断者」。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(10)

发表评论

314

336